住まいを建て替えたときにセットバックをすると、後退した敷地部分の固定資産税・都市計画税は非課税になります。この非課税の申告を忘れているケースが意外にあるようです。

説明のポイント

- セットバック後に申告書を提出することで、セットバック部分の固定資産税・都市計画税が非課税になる

- 都税事務所or市町村に申告する

セットバックとは?

敷地に接する道路がせまい場合に、自分の敷地の一部を道路として提供することを、「セットバック」といいます。

建築基準法によると、建築物の敷地は「4メートル以上の幅の道路に、2メートル以上の間口」で接している必要があります。しかし、古くから建物が立ち並んでいた地域などでは、この道路の広さを満たしていないことも多いです。

この広さを満たしていなくても、現状建っている建物はそのままで構いません。ですが、住まいの建て替えをする場合などは、原則である道路幅4メートル以上の要件を満たす必要があります。

このとき、自分の敷地の一部を道路として提供(セットバック)して道路を広げれば、建て替えが認められます。

道路の幅が「4メートル以上」とされているのは、火災時の延焼を防いだり、緊急車両の通行路を確保する目的があります。

参考:知っておきたい土地のキホン 建て替えできない土地に注意!(SUUMO、2015年3月)

セットバック後は、非課税の申告をしよう

セットバックをすると、敷地の一部が道路になります。ここでポイントとなるのは、都税事務所や市町村に対する非課税の申告です。

公衆用道路について、固定資産税・都市計画税は「非課税」とされています。

自分の敷地を道路として提供したのだから、もうその部分は自由に使えないので、固定資産税は非課税にしてください、と申告することができます。

都税事務所や市町村は、すべてのセットバックの情報を把握しているわけではありません。このため、非課税の申告をしないと、そのセットバックした敷地は「自分の敷地」の扱いのままで課税されてしまいます。

なお、この申告をしても、セットバックした敷地の広さはわずかですので、固定資産税が激減するわけではありません。住宅用地であれば、固定資産税は6分の1に減額されているという事情もあります。

しかし、固定資産税は毎年払う固定的な税金ですから、一度申告しておけばその効果は永久です。

何を持っていけばいいのか?

ここでは東京23区における例で説明します。セットバック後の非課税の申告には、次の書類が必要とされています。

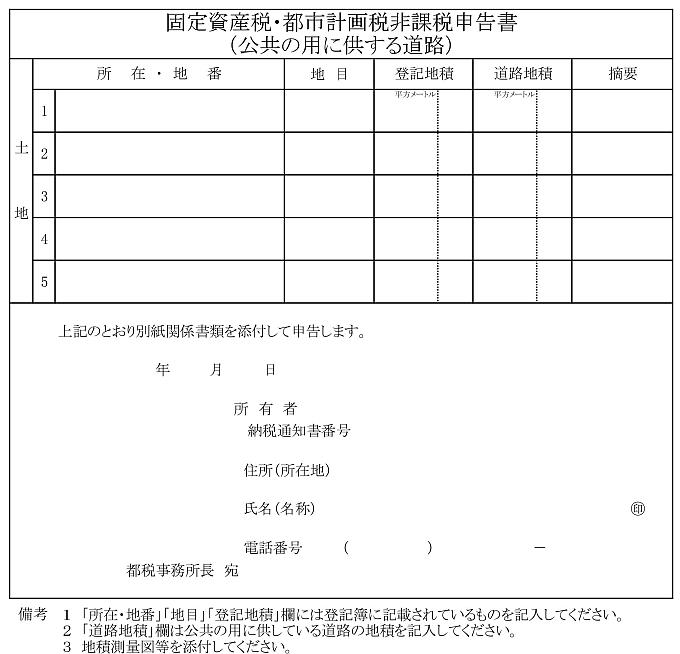

- 【PDF】固定資産税・都市計画税非課税申告書(公共の用に供する道路)

- 地積測量図(または道路部分の面積及び道路位置を正確に確認できるもの)

これらの書類を持って、もよりの都税事務所に行きましょう。(→都税事務所の場所)

申告が認められると、申告した年の翌年4月から始まる年度から、非課税が適用されます。セットバックを実施した年内に申告するのが望ましいでしょう。

ここで示したのは、東京23区(都税事務所)の例です。市町村にお住まいの場合は、役所・役場の「固定資産税課」に問い合わせをしましょう。

まとめ

意外と忘れがちな、セットバック後の固定資産税・都市計画税の非課税申告についてお知らせしました。

セットバックをした記憶があれば、敷地と固定資産税の対応について、一度チェックをしてみたほうがよいでしょう。

参考:【PDF】「~23区内に土地を所有している方へ~道路に対する固定資産税・都市計画税の非課税」(都税事務所のパンフレット)

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP