国税庁ホームページにて「令和7年1月からの申告書等の控えへの収受日付印の押なつについて」という情報が公表されています。令和7年(2025年)1月からは、税務署に書面で申告書等を提出しても、収受印は押されないとのことです。控えとして保存するための書面も同様に収受印は押されないので、一部では戸惑いの声もあるようです。

この点について、これまでの経緯や、自分で考えていたことなども含めて整理してみます。

収受方法の見直し機運は数年前からあった

収受の方法の見直しは突然の話ではなく、国税庁も時間を掛けて改善方法を探っていた気配が見られます。

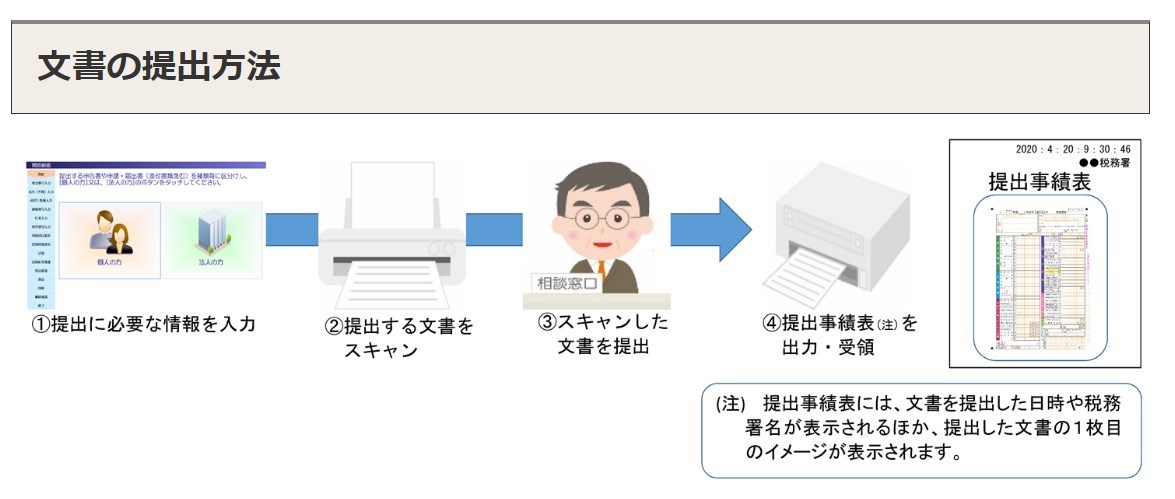

例えば、和歌山税務署においては、令和2年(2020年)8月から「窓口収受システム」の導入により、文書収受方法のシステム化を実施していました。

参考:和歌山税務署総合窓口における文書収受のシステム化について(国税庁)

このシステム化によると、提出書面の1枚目をスキャンしたうえで書面も提出します。提出した書面に収受印は押されません。

控えについても収受印を押されることはなく、代わりにスキャンした書面が表示された「提出事績表」が交付されるとのことです。

筆者にとっては遠方の税務署なので実際に見たことはありませんが、和歌山県の税理士の方であれば、実際に経験されているかもしれません。

当ブログでも、2019年10月の記事で、このシステムの導入について紹介していました。

上記はテストケースだったのでしょうが、結局のところ、システム化による「スキャン提出・提出事績表交付」は採用されず、一律「押印なし」だけになったものと見てよいでしょう。

控えの収受印は実務上の慣習として定着していたが

今回の押印の見直しについては、「金融機関のほか、地方公共団体や学校からも、収受印の押なつされた控えを求められる場合がある」「納税者は、収受印がないと提出したことを主張できない」(引用:国税庁「収受日付印の押なつ見直しに関するこれまでの主なご意見とその回答」、2023年12月21日(税理士向け資料))などと、税理士のあいだでも危ぶむ声があがっています。

慣習として書面提出に対して押印をもらう、という実務は広く定着していますから、戸惑いの声が上がるのは当然のことでしょう。

この対応策として、当分の間は窓口で「リーフレット」を交付し、これをもって控えにおける収受印の代替としてもらうことが検討されているようです。「当分の間」がどれぐらいかは不明です。

控えの収受印はどのような意味があるのか

立ち止まって考えてみると、収受印がどのような意味があるのかについては、税務の界隈でも語られたことは少なかったように思います。

この議論の少なさを埋めるため、当ブログでは2つの記事を書いています。

1つ目の記事では、控えに収受印が押されたとしても、その控えが、提出した書面と完全に同一であることを保証するものではない、ということを述べました。

提出物と控えを完全に一致させているかは、あくまで提出側の都合です。税務署では控えと同一であることを確認してまで、収受印は押していません。

2つ目の記事では、e-Taxで提出した場合の「受信通知」が書面提出における収受印の代替として扱われている事情があるものの、これはあくまで慣習であることを指摘しました。

e-Taxでは「電子申請等証明書」という改ざん防止措置のあるXMLデータを出力できますが、書面提出では相性がよくないことから、受信通知が用いられている実態があることを述べました。

前述のとおり、収受印は他者に対して「提出した」という、客観的な事実の証明方法として用いられている慣習があります。

しかし、かりに収受印があったとしても、提出した書面と控えが「本当に同一である」という保証にはなりません。あくまで「控えと同一である可能性が高い書類」を「受領印のある日付・税務署に提出した事実がある」という程度に留まります。

改ざん防止の機能もありませんので、仮に受領印を偽造して、提出したように装うことも可能です。これは受信通知でも同じ話で、勝手な数字を並べた受信通知を作成して出力することは可能といえます。

押印のある控えや受信通知を金融機関などが求めたとしても、その押印や受信通知の出力書面が、控えの正確性を保証しているわけではないことには留意が必要です。

影響が「ない」とはいえない

収受印が控えの正確性を保証しないとしても、提出の事実を確認する意味では、やはり意味のあるものでした。

例えば、新規創業の方が自分で青色申告の承認申請書を提出し、そのあとで税務顧問の依頼を税理士にしたものとします。これまでは客観的な事実確認として、承認申請書を提出したことを税理士は収受印で確認していたわけです。

承認申請書の控えに押印がなければ、提出したかどうかは依頼者からの聞き取りか、閲覧サービスを利用する必要があります。やはり、実務への影響が「ない」とはいえないでしょう。

まとめ

国税庁が打ち出した新方針である、税務署での書面提出にあたっての「収受日付印の押なつ見直し」について考える記事でした。

当ブログでは収受印に注目した記事を過去にいくつか書いていましたが、収受印が一切なくなるとまでは予想していませんでした。

e-Taxの普及促進や人手不足への対応など、方針や趣旨は理解できます。しかし、前年の終わりに書いたように、税理士が関与していない場合における書面提出の割合もそれなりに多いと推察されます。この部分と、税理士が関与を開始する場合の事実確認との相性が悪いのは気になるところです。

例えば、法人設立にあたっては「ワンストップサービス」の利用しやすさの改善、普及促進を図るなど、税理士が関与しない場合でもe-Taxが自然に利用される環境づくりも必要でしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP