賃上げ促進税制の解説を読んでいると、同じ制度の説明なのに「大企業向け」と「全企業向け」という違った用語が使われているようです。

賃上げ促進税制の区分

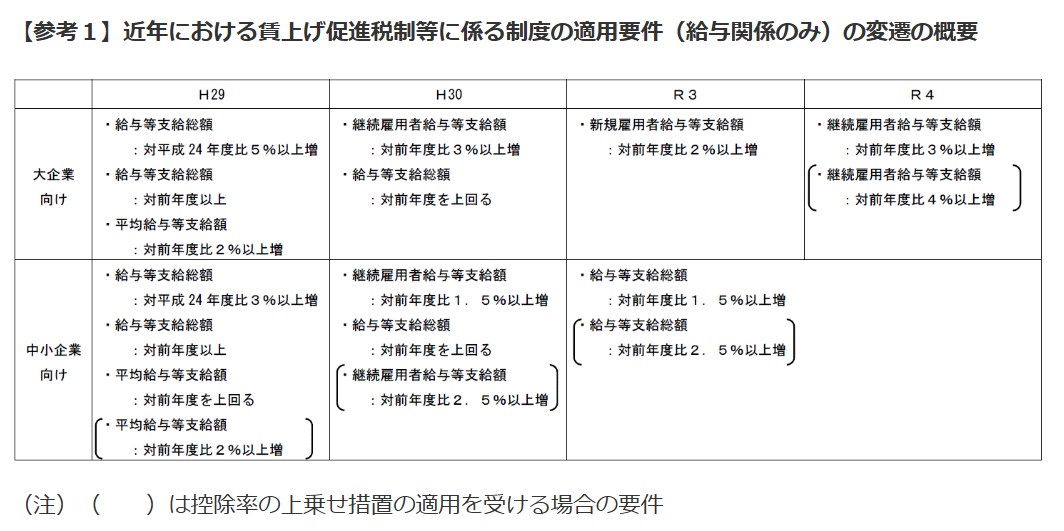

賃上げ促進税制については「中小企業向け」と「大企業向け」の2種類があったところ、令和6年度改正では「中堅企業向け」も加わって3種類になりました。

中小企業は「中小企業向け」を使うのが通常ですが、中小企業が「大企業向け」を使えないわけではありません。

少しややこしいのが、「大企業向け」の制度は、「大企業向け」と説明している場合もあれば、「全企業向け」と説明している場合もあることです。

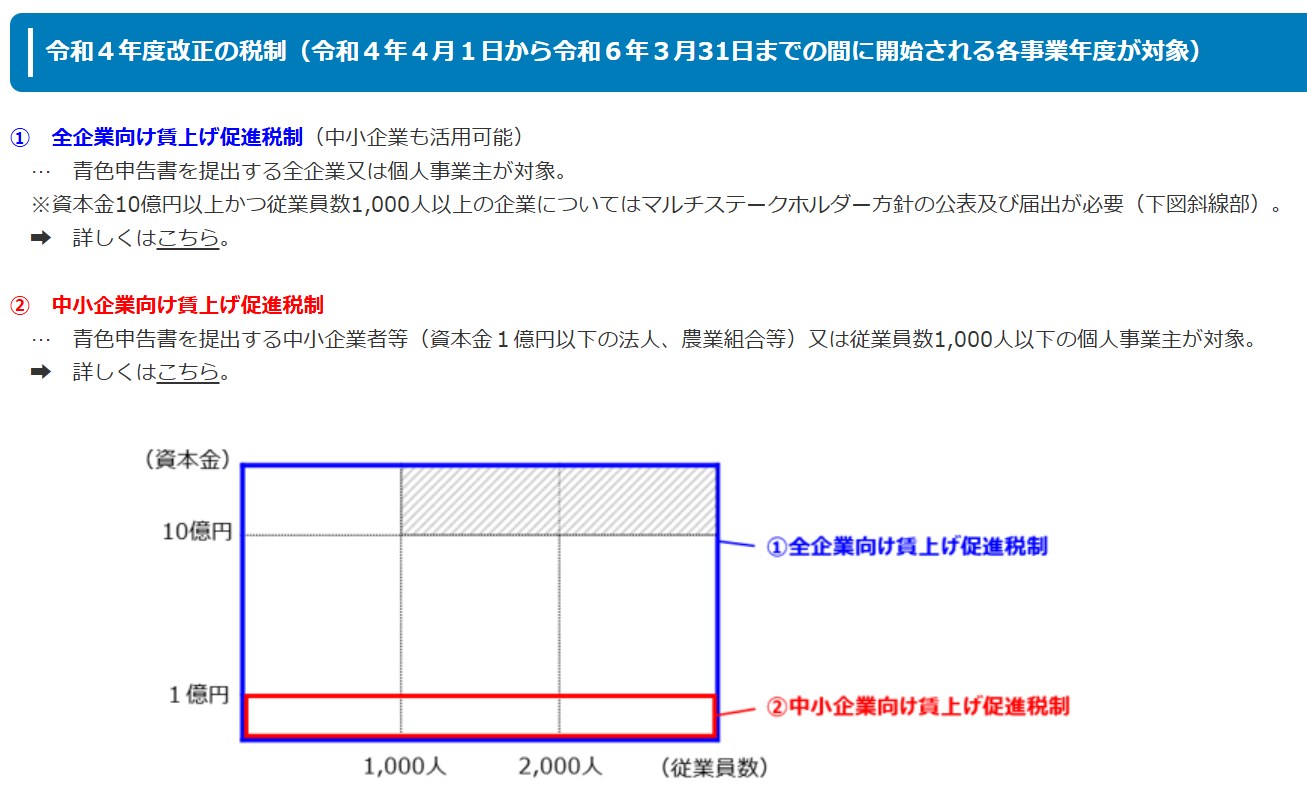

令和4年度版の資料を見ると……

令和4年度改正の賃上げ促進税制では、経済産業省のホームページを見ると、「①全企業向け賃上げ促進税制(中小企業も活用可能)」と書いています。

ところが、ガイドブックを見ると、「大企業向け」というタイトルでありながら、適用対象は「全企業」と書いてあったりで、ややこしいです。

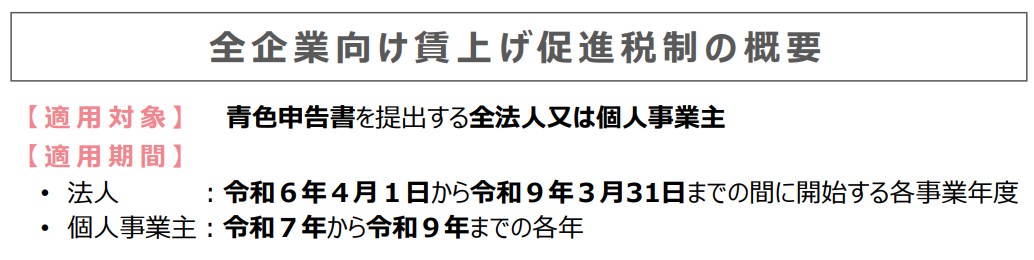

令和6年度版の資料を見ると……

令和6年度改正の経済産業省のガイドブックでは、「全企業向け」に改まっています。

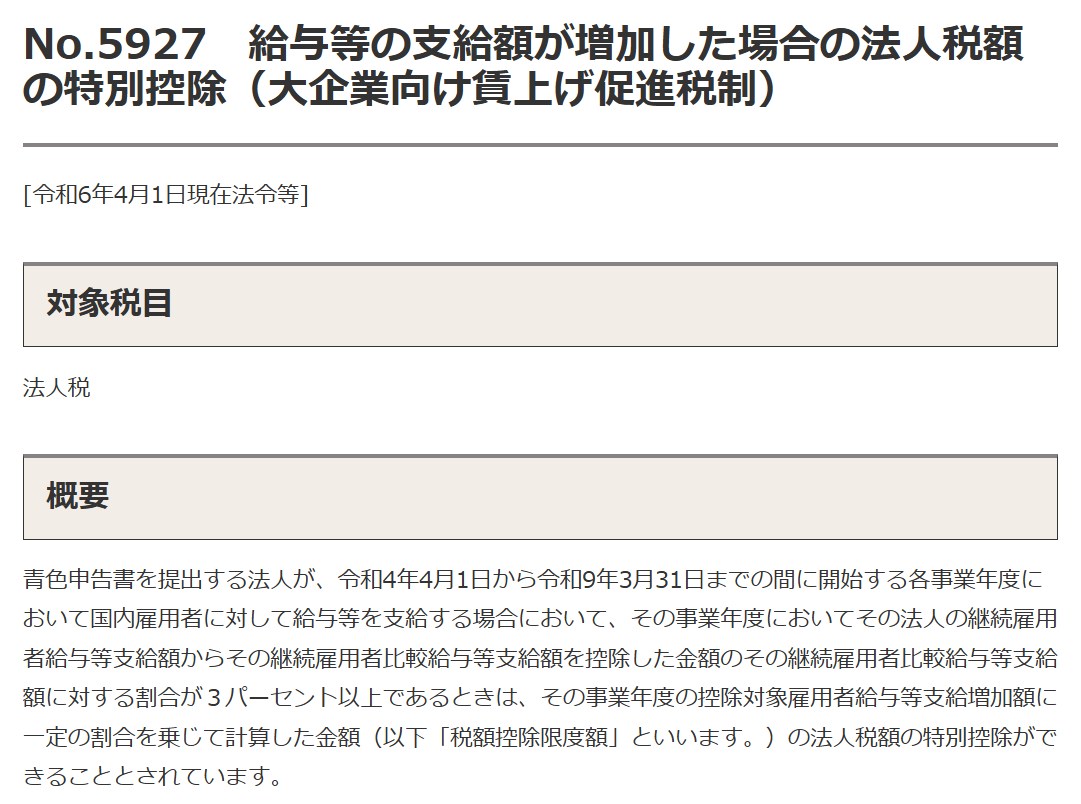

国税庁のタックスアンサー(No.5927)では、「大企業向け」として説明されています。

用語が異なる理由は……

「だからどうなの?」という程度の話ですが、「大企業向け」だと「大企業しか利用できない制度」という印象を持ちやすいです。

これが「全企業向け」だと「全企業におすすめ」(中小企業は中小企業向けのほうがおすすめなのに)のように認識される点もあり、異なる用語が使われる理由になるのかもしれません。

このほかにも、旧・所得拡大促進税制の経緯も影響しているかもしれません。

引用:国税庁「別表六(三十一)を使用するに当たっての注意点(中小企業向け賃上げ促進税制の適用に当たっての注意点)」

もし中小企業向けが使えない場合でも、中堅企業向けや大企業向け(全企業向け)の賃上げ促進税制が利用できることがあります。

この点は、日本税務研究センターの研修動画(第62回「令和7年度 知っておきたい賃上げ促進税制と設備投資関連税制」(講師:吉田智代 税理士))で想定されるケースが説明されているので、視聴をおすすめします。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP