法人税では、前年度の納税額を基準とした中間申告を「予定申告」と呼んでいます。ところが、法人税法を読んでも「予定申告」という用語はないようです。細かい疑問ですが、ネットで調べても似たような記述がなかったので、自分で調べた範囲を載せておきます。

整理

まず、予定申告としての中間申告について説明しているのは法人税法71条ですが、ここでは「予定申告」の用語はありません。普通に「中間申告」とだけ書かれています。

ちなみに、仮決算の中間申告は72条なので、71条はやはり予定申告のことです。

71条を読むと、1項2号において「前号に掲げる金額の計算の基礎その他財務省令で定める事項」という記載があります。その省令である施行規則31条は次のとおりです。

(中間申告書の記載事項)

第三十一条 法第七十一条第一項第二号(中間申告)に規定する財務省令で定める事項は、次に掲げる事項とする。

一 内国法人の名称、納税地及び法人番号並びにその納税地と本店又は主たる事務所の所在地とが異なる場合には、その本店又は主たる事務所の所在地

二 代表者の氏名

三 当該事業年度の開始及び終了の日

四 その他参考となるべき事項

2 法第七十一条第一項各号に掲げる事項を記載する中間申告書(当該申告書に係る修正申告書を含む。)の記載事項のうち別表十九に定めるものの記載については、同表の書式によらなければならない。

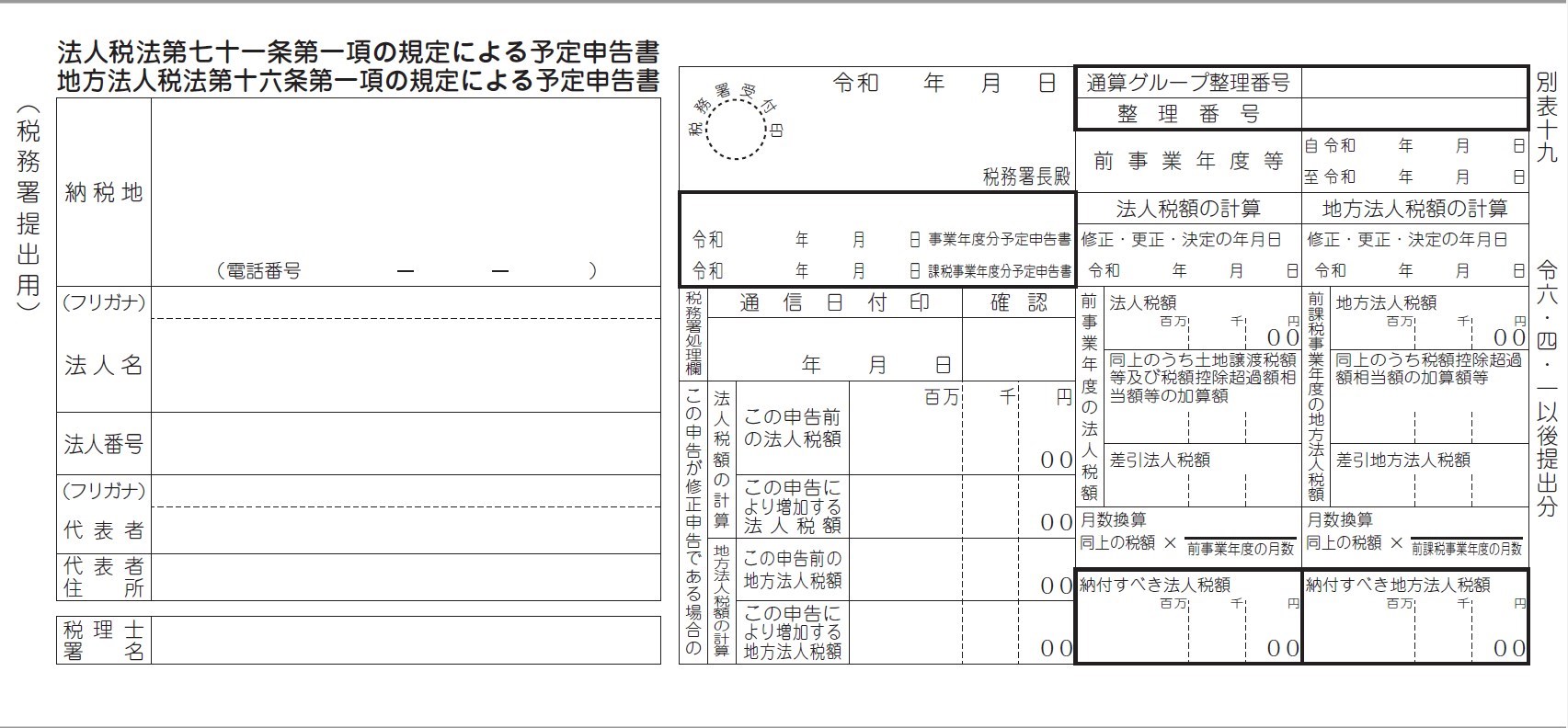

この施行規則31条2項における「別表19」のタイトルが「別表十九 法第七十一条第一項の規定による予定申告書」となっており、ここでようやく「予定申告」という用語が出てきました。

つまり、法人税で「予定申告」という用語が使われているのは、筆者の見落としがなければ、施行規則における別表のタイトルだけのようです。

引用:国税庁「別表19関係 法人税法第七十一条第一項の規定による予定申告書 地方法人税法第十六条第一項の規定による予定申告書」(令和6年4月1日以後提出分)

なお、地方税法では「予定申告法人」という用語が使われています(53条、321条の8)。消費税法では「予定申告」の用語は使われていません。

資料

税務大学校ホームページで公開されている法人税法の講本(p.13)では、「中間申告には、前事業年度実績を基準とする中間申告(通常「予定申告」という。)と仮決算に基づく中間申告の2種類があり・・・」と書かれており、予定申告の用語について「通常」と付言されています。

金子宏『租税法』(第24版)では、「このように年度の途中で予定的になす申告を予定的申告といい・・・」と説明されています(p.961)。

ブログを書いた以上、なんらかの「理由」を調べて結論づけたいところですが、正確なところは不明です。

まとめ

2024年9月7日現在、調べたところでは、このような整理です。

現在、私の手許にない資料に、もっと詳しい情報があるかもしれません。とりあえず宿題としておきます。追加情報があった場合は、このページを更新します。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP