普段気にすることはほとんどないでしょうが、税法では授受した「送り状」があれば、保存が必要とされています。

そもそも「送り状」とは何なのか、という点から考えてみます。前回の記事に引き続き、今回も「よくわかりません」系の記事です。

説明のポイント

- 税法では「送り状」の保存義務がある。実際にこの書類を詳しく説明したものは見あたらないが、印紙税の説明で参考になるものがあった。

税法における書類の保存要件

法人税法や所得税法では、「送り状」の保存が求められています。施行規則の該当部分を読んでみます。

法人税法施行規則(帳簿書類の整理保存)

第五十九条 青色申告法人は、次に掲げる帳簿書類を整理し、起算日から七年間、これを納税地(第三号に掲げる書類にあつては、当該納税地又は同号の取引に係る国内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。三 取引に関して、相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し

注文書、契約書、領収書、見積書はよくわかりますが、それといっしょに並んでいる「送り状」とは何なのでしょうか。

少なくとも、「送り状」について熱く語った経験のある人は、ほとんどいないと思われます。

「送り状」とは何なのか?

そもそもの「送り状」について考えてみます。「送り状」についてですが、筆者は個人的に書類を郵送する際に添付する、あの送付状だと思っていました。

例えば、クラウド請求書サービスのMisocaでは、送り状を次のように説明しています。

一般的に企業間で書類を送る際に送付状をつけます。書類の送付者や宛先、枚数などの概要と、簡単な挨拶・メッセージなどを記載し、書類の概要を示すと共に、内容にミスや漏れが無いことを防ぐ役割を果たします。

しかし、「送り状」を検索で調べてみると、微妙に違った意味合いのものが見られます。

運送業者では、送り状を「荷物を送る際にお届け先などを記入する紙のこと」であり、伝票の一つであると述べています。(参考:ヤマト運輸)

貿易関係でも微妙に異なった意味が存在するようで、wikipediaでは、貿易における「商業送り状」「インボイス」という説明が見られ、インボイスはいくつかの種類が存在するとあります。

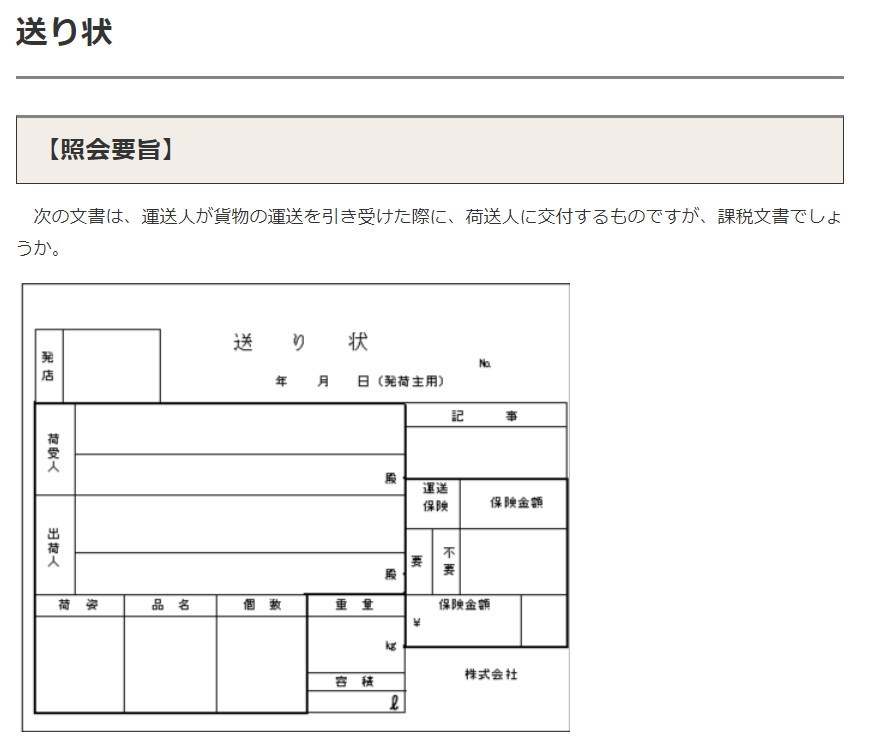

国税庁ホームページで「送り状」を検索すると、印紙税の質疑応答事例で課税文書の判定が見られます。

これを見ると、「送り状」は複数の意味があり、貨物の運送に関する伝票と、荷物に添付される書類の2種類があるように読めます。

課税対象にならない「送り状」は、いわゆる送付状のように読めます。説明では「運送状」という用語も見られます。

印紙税法において、運送に関する契約書に含めないこととしている送り状とは、荷送人が運送人の請求に応じて交付する書面で、運送品とともにその到達地に送付され、荷受人が運送品の同一性を検査し、また、着払運賃などその負担する義務の範囲を知るために利用される文書で、運送状とも呼ばれているものです。(国税庁「送り状の意義」)

同じく国税庁ホームページの検索では、国税庁内部の文書保存ルールもヒットしました。こちらは「送付状」のように読めます。なお、保存期間は1年間となっています。

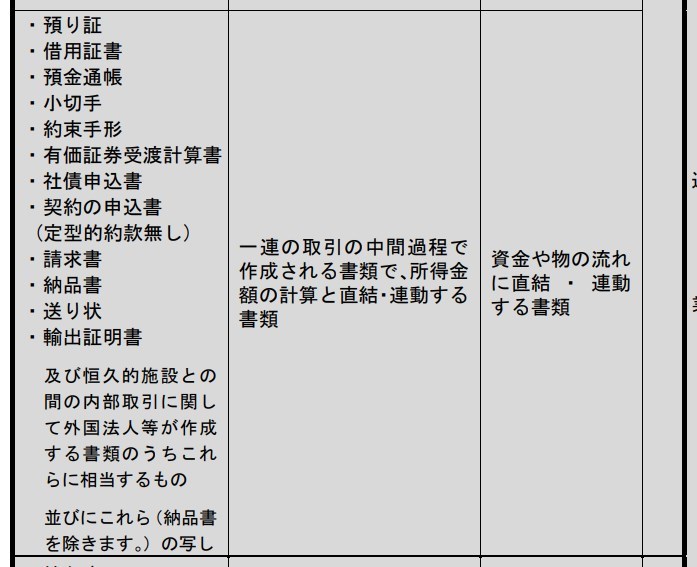

そのほか、電帳法のスキャナ保存Q&Aでは、「一連の取引の中間過程で作成される書類」のひとつで「資金や物の流れに直結・連動する書類」とされています。

保存義務はどうなのか

書類の送付に添えられた「お世話になっております。下記書類を送ります。よろしくお願いします。」的な送付状は、「送り状」としての保存義務はあるのでしょうか。

施行規則に「送り状」と書いてある以上は、やはり保存義務があるようにも思われますが、正直な話、実務でそこまで徹底して保存しているのかは、よくわかりません。本当はすべきだが……というグレーな部分は、実務でも当然にあるでしょう。

この点は、施行規則に書かれている「送り状」の意味を詳しく解説した資料をよく調べれば、わかるかもしれませんが、手持ちに資料がないのでとりあえず保留とします。

さしあたり「送り状」の保存について、これまでに注意喚起らしい話を聞いたことは、筆者は記憶にありません。「当たり前すぎて誰もいわない」のか、「そもそも誰も意識していない」のかは、よくわかりません。

ちなみに、受け取った場合だけでなく、自己が作成した場合でその写しがある場合も、保存義務に含まれていますので、自分が作成した「送り状」の写しにも保存義務が生じます。

段ボールに張り付いている伝票は?

運送業における伝票が「送り状」ということであれば、受け取った伝票も送り状なので、保存する必要があるように思えます。

つまり、配達された段ボールに貼り付けられている伝票は、「受け取った送り状」ということになるので、段ボールから引っぺがして、伝票を保存することになるでしょう。

電子取引としての「送り状」は?

おなじみ電子帳簿保存法でも、電子取引における定義に「送り状」があります。

(定義)

第二条 この法律において、次の各号に掲げる用語の意義は、当該各号に定めるところによる。

五 電子取引 取引情報(取引に関して受領し、又は交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項をいう。以下同じ。)の授受を電磁的方式により行う取引をいう。

先ほどの法人税法施行規則と比べてみると、「注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類」という構成は同じです。

ある電子帳簿保存法の解説書は、請求書のPDFが添付された電子メールについて、「送り状」として保存する必要がある、と述べていました。(ただし、その電子メールに取引情報を含むか、などの条件つきで判断している)

この解説では、「送り状」は、送付状を含むものと判断しているように読めます。

なお、電帳法QA電子取引問5では、取引情報のない電子メールは保存不要で添付ファイルのみ保存でよいとされており、「送り状」についての言及はみられません。解説書ではこの点をふまえつつ、著者自身の見解として保存が必要と述べています。

まとめ

法人税法施行規則などで保存義務のある「送り状」について考える記事でした。

送り状については、書類を郵送するときの送付状や、発送伝票など複数の定義が見られることがわかります。

ここまで調べた限りでは、書類送付に添付する送付状も、送り状のひとつのように思えました。しかし、「送り状」にスポットをあてて保存義務を言及しているのを見たことはありませんが、どうなのでしょうか。解説書にあるとおり、電子取引における保存との関係も気になるところです。

「送り状」について、筆者のなかでもずっともやもや状態だったのですが、ある電子帳簿保存法の解説書にこの点に触れているものがあったので、これをヒントにブログ筆者の疑問を整理してみました。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP