過去記事の補足としての記事です。

当ブログで以前に、電子書類の保存と、電子取引の保存の制度を比較した記事を書きました。その記事で示した疑問について、関連する疑問を補足します。

結論が出ていない疑問だけですので、もやもや状態で話が終わります。比較的気分のいいときにお読みください。

説明のポイント

- 電子データをもとに出力した書類について、そのもとになった電子データに保存義務はあるのか

- 控え(写し)は出力済みだが、元データも写しとして保存する必要はあるか

当ブログ過去記事の要点

当ブログ過去記事(22年3月24日)では、電子書類の保存と、電子取引の保存について制度の比較をしました。

そのなかで疑問を呈したのは、自己が一貫してコンピュータで作成した書類の電子データは、電子書類で保存するか、それとも紙に出力して保存するかを選ぶことができるが、電子取引の場合は電子データの保存が強制なうえに改ざん防止措置まであるので、電子取引のほうが保存要件が厳しいのでは……? ということでした。

この点に関連する疑問として浮かぶのが、紙に出力して保存した場合に、その元になった電子データはどうするのか、という点です。

まさか電子データを破棄することはないでしょうが、税法の定める期間まで保存しているかを考えると、保存義務について検討しておく必要がありそうです。

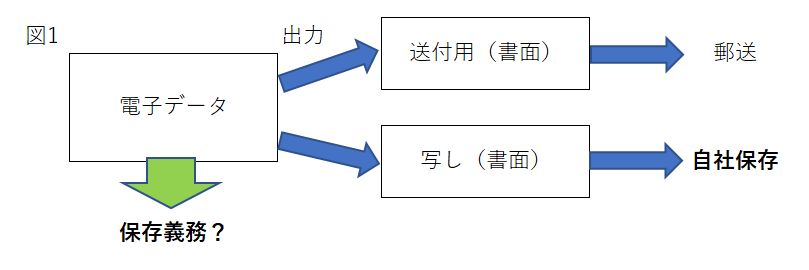

図解

パソコンとソフトを使って、請求書などの書類を作成しているものとします。

この場合において、取引先への送付用と、自社の控え保存用の2枚を印刷していることは多いでしょう。

請求業務と保存の状況を、図で整理します。

図で示したとおり、悩むのは電子データに保存義務があるのか、ということです。

所得税法または法人税法の施行規則における「帳簿書類の整理保存」は、

取引に関して、相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類及び自己の作成したこれらの書類でその写しのあるものはその写し

とあるため、自己が作成した「写し」の保存を義務づけています。

「写し」を保存するために電子データを出力したとしても、その元になった電子データはどう扱うべきなのでしょうか?

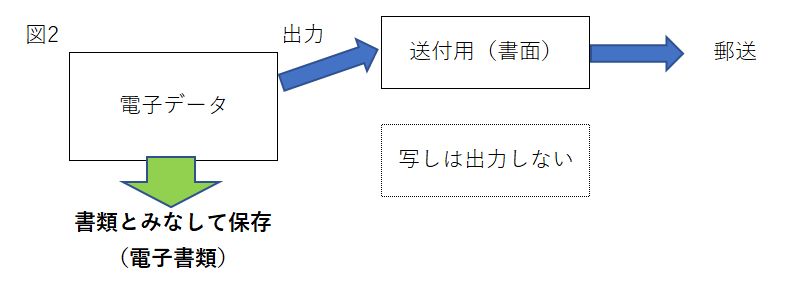

控えを印刷しなかった場合は……?

少し視点を変えて、「写し」を印刷しなかった場合を考えてみます。

自己が一貫してコンピュータで作成した国税関係書類の電子データについては、印刷せずに、電子データの保存をもって代えることができます(電子書類)。

この点を考えると、もし書面を出力しなかった場合は、電子データがその代替として写しの役割を担っているように見えます。

言い方を変えると、電子データがある場合には、すべての写しを出力できる条件がそろっている(施行規則の「その写しのあるもの」の状態に該当する)ために、原則は出力保存が必要となるが、出力しない場合は電子データを保存する必要がある、ということです。

「その写しのあるもの」に該当するのであれば、書面として出力せず、元となった電子データも保存しないことは認められないでしょう。

もう一度見直してみると

この視点を前提に、先ほどの図をもう一度見てみます。

先ほどの図2とは異なり、電子データからすべての写しは書面として印刷されています。

この場合でも、電子データも「みなす書類」として、保存義務が生じるのでしょうか。それとも、写しはすでに書面としてあるのだから、保存義務はないのでしょうか。

この点について、ある書籍の見解では、元データは写しとみなされるので保存する必要がある、とされていました。その理由は、作成元の電子データがなければ書面を出力できないためとのことです。

書籍を著されるほどに知識を備えた先生の見解に対して、ブログ筆者が疑問を持つのはおこがましいのですが、この見解を読んで気になった点があります。

所得税法や法人税法が対象とする保存の範囲は紙の書類なので、やむなく電子帳簿保存法にて電子データの保存をカバーしている、とブログ筆者は理解していました。

もし紙の書類として「写し」を出力したとしても、もとの電子データも同様に「写し」ということであれば、この電子データは電子帳簿保存法の電子書類に該当するものなのか、という点が気になります。

もし電子書類として保存すべきものということであれば、令和3年度改正前の制度では、多くの企業が電子書類の承認申請をすべきだった、という理解に至ります。これは制度的な問題から周知が進まず放置されていた、ということだったのでしょうか。

それとも、元データは「写し」に該当するが、その前段階として紙の写しが原本として保存されているから、元データは保存するとしても電子帳簿保存法としての保存要件までは問われない、ということでしょうか。

紙の書類としての写しと、電子データとしての「写し」について、「写し」が複数あるのは妙な感じもしますが、「写し」をひとつに限るという制限はないでしょうし、バージョン管理の視点で見ると「第1段階が元データとしての写し」で、「第2段階はデータを出力した写し」と捉えることもできそうです。

これと同じ話は電子帳簿でもいえそうです。もし帳簿を紙で出力したあとで、元になった帳簿データを削除することは認められるのでしょうか。隠蔽として重加算税に引っかかりそうで、心配になります。

こう考えると、昔から存在していた問題のように思われますので、過去の検証記録がないか、古い書籍を当たってみる必要もありそうです。

……正直なところ頭が混乱していますが、不勉強でどのように整理すべきか悩んでいるために、このブログに思考整理として書いてみました。

まとめ

この記事で述べたのは、

- 電子データをもとに出力した書類について、そのもとになった電子データに保存義務はあるのか

- 控え(写し)は出力済みだが、元データも写しとして保存する必要はあるか

という点です。

以前の記事で検討した電子データの保存について、元データの保存はどうなるのかが気になっていました。この点についてどう考えるかを示した書籍がありましたので、こちらをヒントにさせていただき、考えを深めてみました。

電子データ全件の書面出力をもって写しの保存を満たしたとしても、元データにも保存義務があるのかは、よくわかりません。元データを安易に削除してよいとも思えませんが、悩むところです。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP