前回の記事の続きです。電子取引と、自己が一貫してコンピュータで作成した場合の書類(電子書類)について、電子データの保存はどう違うのかを比較します。

比較表

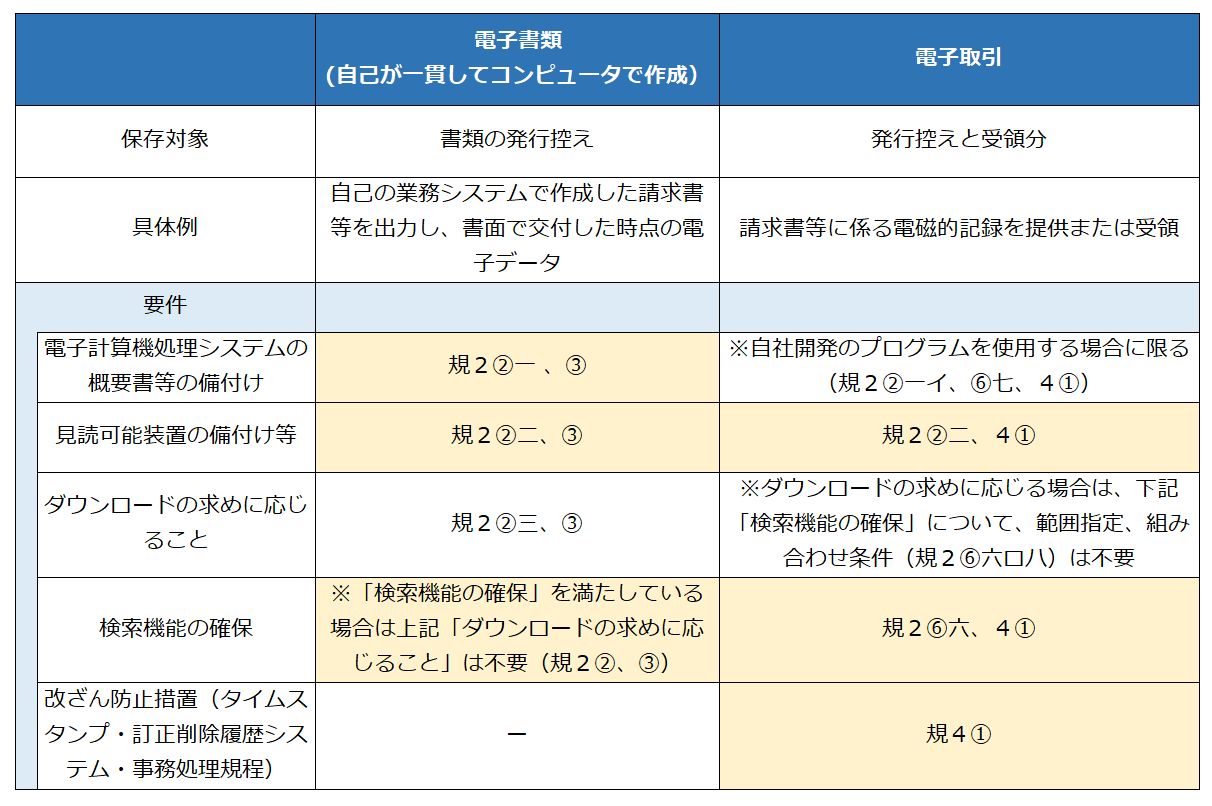

電子書類(自己が一貫してコンピュータで作成した場合の書類)と電子取引について、要件の比較表を作成しました。

黄色を付けた部分は必須要件です。

左列の電子書類の場合では、「ダウンロードの求め」と「検索機能の確保」はいずれかの要件を満たせばよいとされています。比較しやすいため、この表では「検索機能の確保」を色つきにしています。

電子書類は、一般にシステムで規則的に作成されることを前提とした制度といえるでしょう。

「改ざん防止措置」の比較

比較してみると、「改ざん防止措置」は電子取引にしかありません。

すると、電子取引のほうが負担が重いようにも見えますが、電子書類の場合では「システム概要書等の備え付け」のなかに、事務手続きを明らかにした書類の備え付けが含まれています(規則2②一ニ)。

この「事務手続きを明らかにした書類」は、通達4-6において

⑷ 同号ニに掲げる書類 入出力処理(記録事項の訂正又は削除及び追加をするための入出力処理を含む。)の手順、日程及び担当部署並びに電磁的記録の保存等の手順及び担当部署などを明らかにした書類

と説明されています。

上記引用で太字にした部分を読むと、訂正削除の手順を決めておくように求められています。また、電子帳簿保存法一問一答のひな型では、処理についての記録を残すことが書いてあります。

(管理責任者の確認後の訂正又は削除の処理)

5 管理責任者の確認後、仕訳データに誤り等を発見した場合には、入力担当者は、管理責任者の承認を得た上でその訂正又は削除の処理を行う。

(訂正又は削除記録の保存)

6 5の場合は、管理責任者は訂正又は削除の処理を承認した旨の記録を残す。

これと比較して、電子取引の改ざん防止における事務処理規程(正当な理由がない訂正及び削除の防止に関する事務処理の規程)はどうでしょうか。

通達7-5の説明を見ると、

⑴ 自らの規程のみによって防止する場合

① データの訂正削除を原則禁止

② 業務処理上の都合により、データを訂正又は削除する場合(例えば、取引相手方からの依頼により、入力漏れとなった取引年月日を追記する等)の事務処理手続(訂正削除日、訂正削除理由、訂正削除内容、処理担当者の氏名の記録及び保存)

とあります。「データの訂正削除を原則禁止」とされている点から考えても、電子取引のほうが取扱いが厳しくなっているように読めます。

なぜこんな比較をしているのか……?

電子取引とコンピュータ作成(電子書類)の保存は、制度としては当然に別ものなのだから、要件を比較することに意味があるか、疑問に思う人もいることでしょう。

印刷して郵送したことと電子的に送信したことは、手続きとして異なっています。同じなのは、元の電子データを残すということです。

電子書類は、原則は紙で控え(写し)を残すところを、電子データで残してもよい制度です。これに比べて、電子取引はもともと電子データしかないので、電子データで残すことが必須な制度です。

制度的な意味が異なるわけですが、電子データを残すという行為は同じなので、これらの違いは興味深いものといえます。

こうして考えてみると、「もとは同じように電子データで作ったのに、なんで紙に印刷して送った方が、控えの保存を紙と電子データのどちらか選べるし、改ざん防止措置が軽いの?」という疑問が生じてくるわけですが、この返答には意外と難しく感じる部分があります。

そうなると、両者の制度的な違い(国税関係書類のみなし制度と、それに含まれないもの)があるから……という説明になるわけですが、それで納得がえられるかは微妙かもしれません。

令和3年度改正で生じた電子取引の紙出力措置の廃止によって、デジタル化の促進の必要性という課題が生じました。一般的には、紙ベースの処理が前提となっていることから、その拒否反応が大きかったことはご承知のとおりです。

「なんだよ、紙のほうが楽じゃん」ということにならないか、微妙に気になっています。

まとめ

電子書類(自己が一貫してコンピュータで作成)と電子取引の保存要件について、比較表をもとに検討してみました。

両者の制度は異なるわけですが、電子データの保存という点では同じです。両者を比較することで気づきもあるかと思い、比べてみました。

前述のとおり、「もとは同じように電子データで作ったのに、なんで紙に印刷して送った方が紙保存も選べるし、電子データの保存でも改ざん防止措置が軽いのか?」という疑問が生じてしまうわけですが、これは紙ベースの処理を前提とした価値観のため、なかなか難しい問題といえます。

電子保存の要件整備が令和3年度の抜本改正で「片付いた」といえるのかは、どうにもわかりません。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP