法人税申告書の令和7年4月1日以後の様式を記入してたところ、前年度とは異なり、別表15(交際費等の損金算入に関する明細書)の科目欄に、あらかじめ「交際費等の額に係る控除対象外消費税額等」が記載されていることに気づきました。

細かい話ですが、前年度との違いを比較してみます。

別表15様式の比較

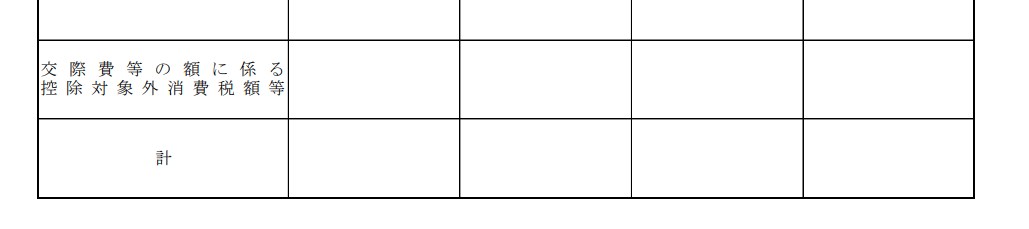

令和7年4月1日以後終了の法人税別表15

引用:国税庁「令和7年4月以降に提供した法人税等各種別表関係(令和7年4月1日以後終了事業年度等分)」

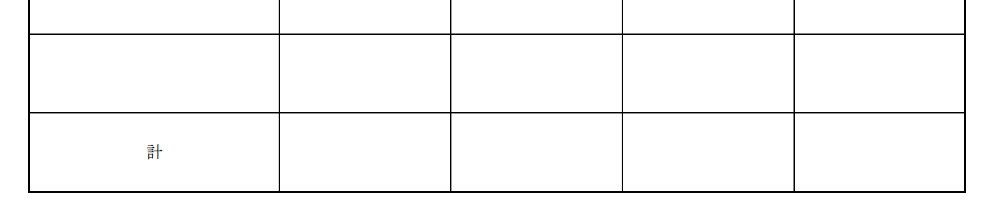

前年度(R6.4~R7.3)の法人税別表15

引用:国税庁「令和6年4月から令和7年3月の間に提供した法人税等各種別表関係(令和6年4月1日以後終了事業年度等分)」

上記の2つの別表の抜粋画像を比較してわかるとおり、前年度にはなかった「交際費等の額に係る控除対象外消費税額等」という欄が、今年度には追加されています。

しかも明細書の一番下の方に、遠慮がちに追加されているので、上の方ばかりを見ていると見落としそうになります。

留意点の案内は2年度前から

ところで今回記事を書くにあたり、過去の様式を見返してみたのですが、国税庁に掲載されている前年度の別表15について、「■申告書作成上の留意点」という案内も掲載されていました。

この案内ですが、過去をたどってみたところ、「令和5年4月から令和6年3月の間に提供した法人税等各種別表関係(令和5年4月1日以後終了事業年度等分)」から追加されていました。

もっと前の様式では、別表の左側に「御注意」という注意書きがあり、

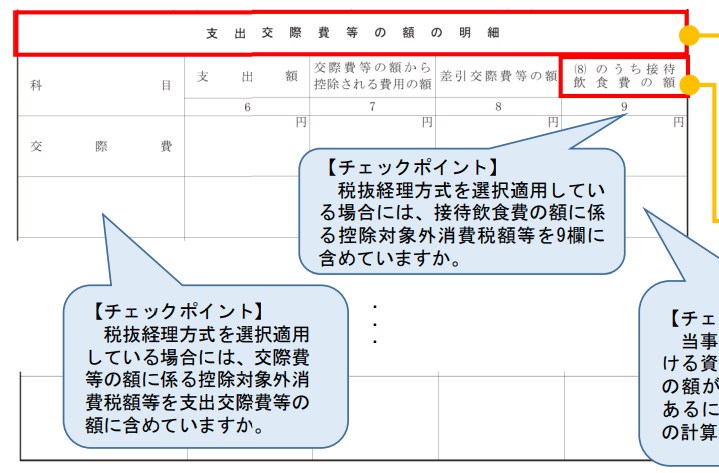

税抜経理方式を適用している法人は、交際費等に係る消費税等の額のうち控除対象外消費税額等に相当する金額を交際費等の額に含めて損金不算入額を計算する必要がありますので、御注意ください。

という案内がありました。

この別表の左側に書かれていた「御注意」は、最近の様式ではカットされています。そして、この「御注意」を書かなくなったかわりに、「■申告書作成上の留意点」が国税庁ホームページの様式掲載ページで案内されていたようです。

ただし、ベンダー製の税務ソフトを使っていると、以前の別表に書かれていた「御注意」も、国税庁ホームページで掲載されている「■申告書作成上の留意点」も、入力画面ではとくに表示されず、目を通す機会は少ないと思われます。

あくまで想像ですが、別表15に「控除対象外消費税額等」があらかじめ記載されたのも、このあたりの事情が関係しているかもしれません。

まとめ

今年度の新しい法人税申告書の様式のうち、別表15の科目欄に「交際費等の額に係る控除対象外消費税額等」が追加されていた、という話でした。

注意書きのような部分は読み飛ばされてしまいやすいので、「今年度からは、もう科目欄にあらかじめ書いておいたぞ!絶対に忘れるなよ」……という感じでしょうか。

「控除対象外消費税額等」の記載忘れは、かなり昔から注意喚起されていたと記憶していますが、いまだに記載を忘れやすい項目といえるかもしれません。

例えば、課税売上割合が毎年度95%付近にあると、全額控除と控除対象外発生が行ったり来たりして、うっかりの記載忘れもありそうです。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP