令和3年度税制改正により、電子帳簿保存法の抜本改正が行われます。これにあたり、国税庁から提供されている一問一答(Q&A)も改訂が行われました。

前回の記事で一部触れましたが、今回の改正で新たに登場した要件に「ダウンロードの求めに応じること」というものがあります。

この点、改正で登場した新規の要件ということで、国税庁Q&Aでもなにか解説があるかと思ったのですが、細かく説明しているQ&Aは見当たりませんでした。この記事では、その要件についてわかる限りのことを整理しておきます。

説明のポイント

- 「ダウンロードの求めに応じること」は国税庁Q&Aでは詳しく説明されていないが、通達には書かれている

- コンピュータ作成における優良以外の帳簿と書類では、検索機能の確保は事実上廃止

「ダウンロードの求め」とは何か?

「ダウンロードの求め」という要件は、令和3年度改正で新しく設けられたものです。この点、電子帳簿保存法Q&Aでは詳しい説明はされていません。

Q&Aでは、

税務調査の際に、税務職員からダウンロードの求めがあった場合には、上記のデータについて提出してください。(電子帳簿保存法Q&A(電子取引)問12)

というように、シンプルに案内されている程度です。

そこで詳しい説明を探してみると、その意義が改正後通達4-14に書かれています。当然ですが、今回新しく追加された通達です。

一部を抜粋します。

・・・税務職員から提示又は提出の要求(以下4-14 において「ダウンロードの求め」という。)があった場合に、そのダウンロードの求めに応じられる状態で電磁的記録の保存等を行い、かつ、実際にそのダウンロードの求めがあった場合には、その求めに応じることをいうのであり、「その要求に応じること」とは、当該職員の求めの全てに応じた場合をいうのであって、その求めに一部でも応じない場合はこれらの規定の適用(電子帳簿等保存制度の適用・検索機能の確保の要件の緩和)は受けられないことに留意する。

・・・ダウンロードの求めに応じて行われる当該電磁的記録の提出については、税務職員の求めた状態で提出される必要があることに留意する。

これを読んでも、調査官から提出を求められたら、それに応じて提出するわけですので、とくに違和感はないでしょう。通達では、中途半端な状態の提出が戒められているように読めます。

また、通達の説明について読むと、

当該ダウンロードの求めについては、その対象は、当該電磁的記録が対象となることから、例えば、当該電磁的記録に関する履歴データ等のほか、当該電磁的記録を補完するための取引先コード表等も含まれることとなる。加えて、その提供形態については、当該電磁的記録において通常出力が可能な範囲で、求めに応じた方法(例えば出力形式の指定等)により提供される必要があるため、例えば、CSV出力が可能であって、税務職員がCSV出力形式でダウンロードを求めたにも関わらず、検索性等に劣るそれ以外の形式で提出された場合は、当該ダウンロードの求めに応じたことにはならない。

おって、本規定の適用(検索機能の確保の要件の緩和)要件の対象とはならないが、税務調査においては、質問検査権の規定に基づき、税務職員が、当該国税関係帳簿書類以外の電磁的記録、例えば、その他パソコンに存在する取引に関するメールやメモデータといった電磁的記録についても提示又は提出を求める対象となることに留意する。

と書かれています。

こちらもとくに違和感はありませんが、取引に関連する電磁的記録も、求めがあれば提出する必要があるとされています。

システムの性質上、そもそも電子データがダウンロードできない場合に、そのデータを画面に表示をすれば「提示」といえますが、データをダウンロードできなければ「提出」はできません。

この場合はどうなるのかという疑問がありますが、「ダウンロードの求め」だけでは要件未達の可能性がありそうですので、「検索機能の確保」を達成したほうが安全といえそうです。

「ダウンロードの求め」の有無は、これまでと変わりない?

今回の改正で新設された要件である「ダウンロードの求めに応じること」ですが、これまでの税務調査においても、電磁的記録は調査対象に含まれていました。

例えば、国税庁ホームページにおける「税務調査手続に関するFAQ(一般納税者向け)問5」では、次のように書かれています。

帳簿書類等の物件が電磁的記録である場合には、提示については、その内容をディスプレイの画面上で調査担当者が確認し得る状態にしてお示しいただくこととなります。

一方、提出については、通常は、電磁的記録を調査担当者が確認し得る状態でプリントアウトしたものをお渡しいただくこととなります。また、電磁的記録そのものを提出いただく必要がある場合には、調査担当者が持参した電磁的記録媒体への記録の保存(コピー)をお願いする場合もありますので、ご協力をお願いします。

(注) 提出いただいた電磁的記録については、調査終了後、確実に廃棄(消去)することとしています。

この点を考えると、さほどの違いはないようにも思われます。いままでの税務調査でも、「ダウンロードの求め」は当然にあったわけです。

データの性質しだいで、プリントとダウンロードの要求は使い分けされることでしょう。

(注) 上記のダウンロードの求めについては、国税関係帳簿書類の電磁的記録等による保存制度の適用の有無にかかわらず、税務当局において、質問検査権の行使(具体的には「国税に関する法律の規定による…… 提示又は提出の要求」)として行うことができることとされているものです。

と説明されています。

「国税関係帳簿書類の電磁的記録等による保存制度の適用の有無にかかわらず」という書きぶりを読むと、いままでと扱いはとくに変わっていませんよ、という考え方のように思えます。

コンピュータ作成では、検索要件との選択制になっているが……

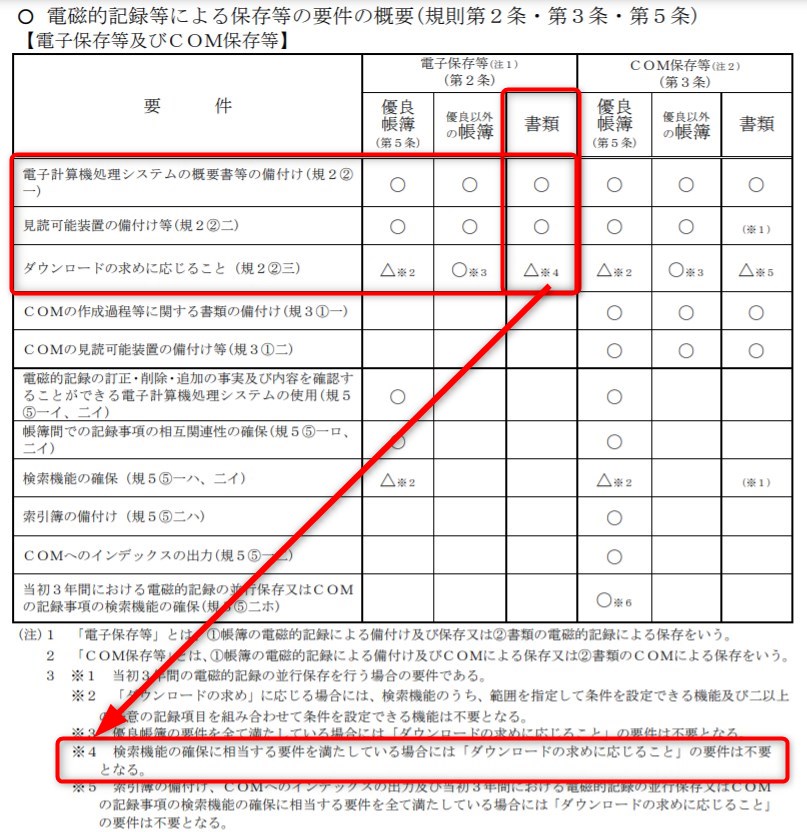

前回の記事で触れましたが、「コンピュータ作成(書類)」における保存要件を見ると、「ダウンロードの求めに応じること」の要件については、「検索機能の確保」とのいずれかを満たせばよいとされているということでした。

前述のとおり、税務調査において調査官からの「ダウンロードの求め」を拒否することは通常は考えづらいです。

つまり、並列の要件である「検索機能の確保」は、コンピュータ作成における優良以外の帳簿と書類では、事実上廃止と考えていいと思われます。

実際、引用した上図の要件表を見ても、「検索機能の確保」は空欄になっていますし、財務省担当官の解説(P.971)でも、「検索機能の確保の要件は全て不要」と書かれています。

この点、なぜここまで緩和されているのかという疑問が浮かびますが、「ダウンロードの求め」に応じて調査官に電子データを提出したのであれば、そのデータをどうやって調べるかは、調査官の自由です。

一方、もし会社側で検索機能が確保されているのであれば、その場合でも調査上の不都合はないので、別にそれでもいいのでしょう。

ちなみに、優良帳簿・スキャナ保存・電子取引では、「ダウンロードの求めに応じること」の要件が満たされている場合でも、検索要件として「取引年月日・取引金額・取引先」だけは必要です。

この違いですが、スキャナ保存と電子取引は、PDFなど構造化されていない電子データを含むため、検索しづらいデータの性質を考慮してのことかもしれません。

優良帳簿は、改正前の承認制度を引き継いでおり、加算税の軽減メリットも用意されているためでしょう。

まとめ

令和3年度改正で新設された要件である「ダウンロードの求めに応じること」について、確認しました。

国税庁の電子帳簿保存法Q&Aでは、この点があまり詳しく解説されていませんでした。これはあくまで推測ですが、税務調査に関わることのため、Q&Aでは意図的に解説を避けたようにも思われます。

しかし、通達には書いてあることですので、もう少し丁寧に説明されてもいいように思います。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP