電子帳簿保存法における電子取引は、税務署への申請に関係なく、すべての法人・個人事業主に関係するものです。しかし、先例や文献は少なく、内容を理解するのも難しいといえます。

とりわけ難しいと筆者が考えているのは、電子取引における検索要件です。現状の理解を整理する意味で、ブログに筆記しておきます。

3回目は、令和3年度における電子帳簿保存法の抜本改正で、電子取引における検索要件はどう変わるのかを概観します。

現時点の推測を含む内容ですので、その点ご了承ください。

説明のポイント

- 税制改正大綱をもとに、電子帳簿保存法における電子取引の検索要件がどう変わるかを検討

- 印刷可能とされていた部分が削除され、電子保存の状態がより問われるため、検索要件も重要に

電子取引は「7条」、印刷不可

電子取引といえば、電帳法の「10条」という覚えやすい条名だったのですが、現在国会で審議されている法律改正案を見てみますと、これが7条に変わっています。

条名の番号が前に縮まったのは、承認制度がなくなった影響です。

(電子取引の取引情報に係る電磁的記録の保存)

第七条 所得税(源泉徴収に係る所得税を除く。)及び法人税に係る保存義務者は、電子取引を行った場合には、財務省令で定めるところにより、当該電子取引の取引情報に係る電磁的記録を保存しなければならない。

上の改正案を読むとわかるとおり、「ただし」書きでこれまでに認められていた書面印刷の部分が削除されています。

書面印刷不可については、税制改正大綱で示されていたとおりです。電子取引を行った場合は要件のとおり電子データを保存しなければならない、というシンプルな定めになりました。

改正後は、書面印刷による「回避」は認められず、保存に関するあいまいさがなくなったといえます。これにより、電子取引としての保存状態も、詳細に問われる可能性があるでしょう。

検索要件はどうなる?

電子取引における検索要件はどのようになるのでしょうか。

令和3年度税制改正大綱を整理した、経済産業省作成の資料を見てみます。

引用:令和3年度(2021年度)経済産業関係 税制改正について(経済産業省、2020年12月)

この記事でテーマにしているのは、電子取引の検索要件ですので、この部分を拡大してみます。

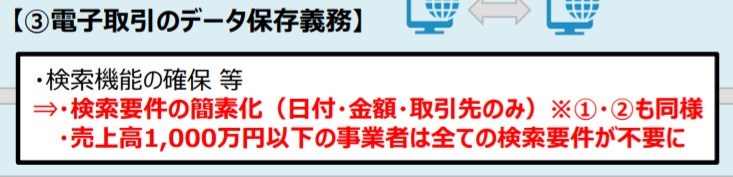

上記にあるとおり、検索要件の簡素化が実施されるほか、売上高が1,000万円以下の事業者は、検索要件が不要とされます。

もう少し具体的に、税制改正の大綱から引用してみます。

(2)国税関係書類に係るスキャナ保存制度について、次の見直しを行う。

④ 検索要件について、検索項目を取引等の年月日、取引金額及び取引先に限定するとともに、保存義務者が国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることとする場合にあっては、範囲指定及び項目を組み合わせて設定できる機能の確保を不要とする。

(3)電子取引(取引情報の授受を電磁的方式により行う取引をいう。以下同じ。)の取引情報に係る電磁的記録の保存制度について、次の見直しを行う。

② 検索要件について、上記(2)④と同様の措置を講ずることに加え、判定期間における売上高が1,000万円以下である保存義務者が上記(2)④の求めに応じることとする場合にあっては、検索要件の全てを不要とする。

(注)上記の「判定期間」とは、個人事業者にあっては電子取引が行われた日の属する年の前々年の1月1日から12月31日までの期間をいい、法人にあっては電子取引が行われた日の属する事業年度の前々事業年度をいう。

引用:令和3年度税制改正の大綱(財務省)

1.検索項目を取引等の年月日、取引金額及び取引先に限定する

令和3年度改正前の施行規則では、帳簿における検索要件として

五 当該国税関係帳簿に係る電磁的記録の記録事項の検索をすることができる機能(次に掲げる要件を満たすものに限る。)を確保しておくこと。イ 取引年月日、勘定科目、取引金額その他の国税関係帳簿の種類に応じた主要な記録項目(以下この号において「記録項目」という。)を検索の条件として設定することができること。ロ 日付又は金額に係る記録項目については、その範囲を指定して条件を設定することができること。ハ 二以上の任意の記録項目を組み合わせて条件を設定することができること。

となっており、スキャナ保存では読み替えとして「取引年月日、勘定科目」→「取引年月日その他の日付」となり、電子取引でも同様とされています。

このうち、イにおける「主要な記録項目」の具体的な内容として通達4-39では、

(1) 領収書 領収年月日、領収金額、取引先名称

(2) 請求書 請求年月日、請求金額、取引先名称

(3) 納品書 納品年月日、品名、取引先名称

(4) 注文書 注文年月日、注文金額、取引先名称

(5) 見積書 見積年月日、見積金額、取引先名称

が示されていました。

このほか、ロは範囲指定、ハは組み合わせ検索の要件です。

イに関する改正については、検索項目を「検索項目を取引等の年月日、取引金額及び取引先に限定する」ということです。

ただし、通達4-39では「検索は国税関係書類の種類別又は勘定科目別にできることを要することに留意する」ともありました。この部分は改正後にどうなるのか気になるところです。

2.保存義務者が国税庁等の当該職員の質問検査権に基づく電磁的記録のダウンロードの求めに応じることとする場合にあっては範囲指定及び項目を組み合わせて設定できる機能の確保を不要とする。

「質問検査権に基づく電磁的記録のダウンロードの求めに応じることとする場合にあっては」という書き方を読むと、条件付きのようです。

この点、もし「ダウンロードの求めに応じない」という選択が可能であるならば、その場合は、税務調査の効率に影響するため、上記のロ「範囲指定」とハ「組み合わせ検索」は変わらずに必要である、と考えられます。

改正内容としては「検索要件の簡素化」という話でまとまっているわけですが、実際の調査において、ダウンロード提出を拒否できるのかは気になるところです。

この点、別の「自己で一貫してコンピュータで帳簿書類を作成」における制度では、承認制度がなくなったかわりに、税制改正大綱では

国税庁等の当該職員の質問検査権に基づくその国税関係帳簿書類に係る電磁的記録のダウンロードの求めがある場合には、これに応じることとすること。

とあります。こちらは旧承認制度を引き継いでいることから「ダウンロードの求めがある場合には、これに応じることとすること」という強制的な書き方で、電子取引とは異なっています。

この点を踏まえると、電子取引では「ダウンロードの求めに応じない」という選択も可能かもしれません。

参考までに、調査における電子データの提出について、現時点(2021年2月)の国税庁「税務調査手続に関するFAQ(一般納税者向け)」を読むと、

問5 提示・提出を求められた帳簿書類等の物件が電磁的記録である場合には、どのような方法で提示・提出すればよいのでしょうか。

帳簿書類等の物件が電磁的記録である場合には、提示については、その内容をディスプレイの画面上で調査担当者が確認し得る状態にしてお示しいただくこととなります。

一方、提出については、通常は、電磁的記録を調査担当者が確認し得る状態でプリントアウトしたものをお渡しいただくこととなります。また、電磁的記録そのものを提出いただく必要がある場合には、調査担当者が持参した電磁的記録媒体への記録の保存(コピー)をお願いする場合もありますので、ご協力をお願いします。

(注) 提出いただいた電磁的記録については、調査終了後、確実に廃棄(消去)することとしています。

とされています。

改正以前においても、電子データについてはダウンロードの求めもあり得たわけです。この点を踏まえて、改正が事実上の「検索要件の緩和」である、という理解になるのでしょう。

改正後では、ダウンロードの求めを断れるならば、その要件は厳しく問われる可能性もあります。

また、これまで画面表示・書面提出が「通常」とされていたものが、今後は電子データの提出が「通常」とされ、調査の価値観が変わる可能性もあります。

3.判定期間における売上高が1,000万円以下である保存義務者が上記(2)④の求めに応じることとする場合にあっては、検索要件の全てを不要とする。

ここまではスキャナ保存と電子取引で同じ検索要件の部分だったのですが、この売上1,000万円ラインは、電子取引の独自要件です。

ダウンロードの求めに応じることを前提に「判定期間における売上高が1,000万円以下である保存義務者」は「検索要件は不要」ということです。

検索要件が不要であっても、データそのものは保存しなければならないことは、いうまでもありません。

ここでいう「判定期間」は、前々年(前々期)を指しており、消費税の基準期間の考え方に類似しています。

売上1,000万円超の事業者については、電子インボイスの保存状態とともに、検索要件も問われやすくなるのでしょう。

まとめ

今の時点における検索要件の改正内容を整理すると、

- 検索対象は「日付・金額・取引先」に限定

- ダウンロードの求めに応じない保存義務者 ……範囲指定、組み合わせ検索は必要

- ダウンロードの求めに応じる保存義務者で判定期間の売上高が1,000万円超 ……範囲指定、組み合わせ検索は不要

- ダウンロードの求めに応じる保存義務者で判定期間の売上高が1,000万円以下 ……検索要件そのものが不要

と区分できるでしょう。

ただ、これで実務負担が軽減されるかというと、どうでしょうか。検索要件は確かに簡素化されています。

しかし、紙保存が「要件達成を不要とする制度」だったと考えるならば、電子保存の義務化はむしろ「要件の厳格化」になっている、という見方もできそうです。

この続きの記事は以下のリンクからご覧ください。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP