令和3年度税制改正により、電子帳簿保存法の抜本改正が行われます。これにあたり、国税庁から提供されている一問一答(Q&A)も改訂が行われました。

前回の記事の続きで、コンピュータ作成と電子取引の境目から、今回の改正が実務に与える影響を取り上げます。

説明のポイント

- 「ソフト作成→書面郵送」していたものも、令和3年度改正により、自社控えは電子データ保存が可能な場合がある。

前回のおさらい

前回紹介した話は、電子帳簿保存法Q&Aのうち令和2年版にあったQAが、令和3年版では削除されている部分がある……ということでした。

削除された理由は、令和3年改正で廃止される承認制度の解説だったためと思われますが、別の視点で見ると「自己が一貫してコンピュータで作成した場合」と「電子取引」との違いを示していた解説だったとも考えられる、という視点をお伝えしました。

改正により保存はどう変わるか?

前回の説明をもとに、請求書ソフトにおける控えの保存を考えてみます。

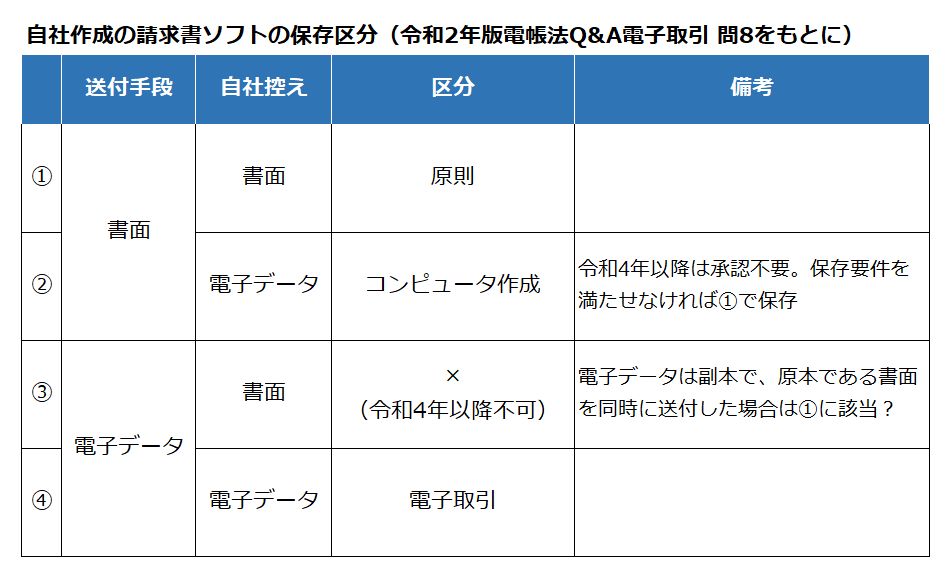

例えば、請求書ソフトで作成した請求書は、これをどう送付するかによってその後の保存方法も異なります。

削除された「令和2年版Q&A電子取引 問8」をベースに、これを実務に当てはめるならば、次のように考えることができるでしょう。

- 紙で郵送し、自社控えも紙で印刷 →紙で保管

- 紙で郵送し、自社控えは電子データ →電子データで保管(コンピュータ作成)

- 電子データで送信 →電子データで保管(電子取引)

文字だと読みづらいので、図表で表すと次のとおりです。

負担軽減が見込める部分は?

重要なポイントとして、令和4年以降では「自己が一貫してコンピュータで作成した場合」は、帳簿だけでなく書類も承認は不要になります。

よって、請求書ソフトで作成した電子データについては、自社で保存要件を満たすことができれば、電子データのままでの保存が可能になるでしょう。

なお、紙で郵送した場合は「自己が一貫してコンピュータで作成した場合」に該当し、インターネット経由で送信した場合は「電子取引」に該当します。

もし自社控えを印刷しているケースであれば、令和4年以降は、電子データによる保存が可能になるかもしれません。

例えば、

- 取引先への郵送用と自社控えの2枚を印刷している

- これら2枚を少しズラして双方に押印している

- 1枚は取引先に郵送、もう1枚の自社控えはファイリングしている

といったケースでは、こうした保存方法を見直す余地があるといえるでしょう。

取引先への郵送用はこれまで同様に紙に印刷しますが、自社控えについては要件を満たせば、印刷不要で電子データのまま保存ができるわけです。

保存要件はさほど難しくないことにも注目

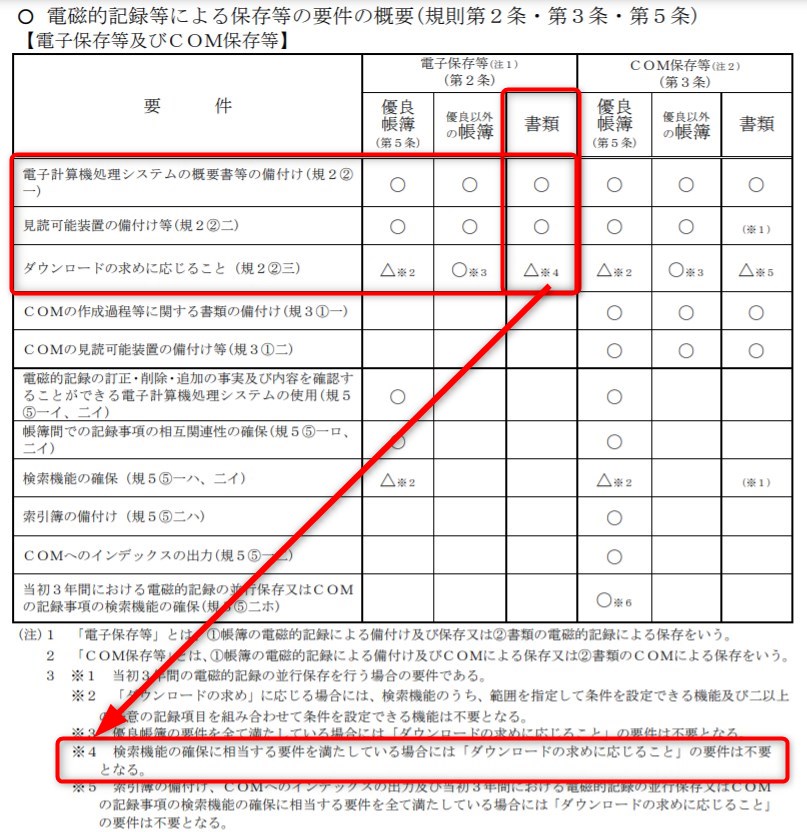

令和3年版電子帳簿保存法Q&A(電子計算機)問7に記載のある要件表を見ればわかるとおり、電子データで作成された書類についても、その保存要件はさほど難しくありません。

改正前と比較すると、「検索機能の確保」が必須とされておらず、「ダウンロードの求めに応じること(または検索機能の確保)」という要件に置き換わっています。

この「ダウンロードの求めに応じること」については、財務省解説(P.971)によれば、「検索機能の確保」との「選択」と書かれています。

つまり、これらの要件は並列の関係ということで、ダウンロードの求めか、検索機能の確保か、どちらかを満たせばよいことと理解されます。

ダウンロードの求めに応じられれば、検索機能の確保は必ずしも不要ということですが、これが具体的にどのような状態であれば「安全」といえるのかは、今後の実務情報を待つことになるでしょう。

まとめ

国税庁の電子帳簿保存法Q&Aのうち、令和2年版で記載のあったQ&Aをもとに、「自己が一貫してコンピュータで作成した場合」と「電子取引」の取扱いを考えました。

令和3年度改正によれば、請求書ソフトで作成し、書面で郵送していたものも、その自社控えは電子データによる保存が可能となっている場合があるかもしれません。

令和3年度改正では、スキャナ保存や電子取引に注目が集まっていますが、実務負担の軽減で考えると、「ソフト作成→紙出力」である場合の電子データの保存が楽になった点については、帳簿だけでなく書類も注目されてよいと考えます。

ダウンロードの求めについての詳細を、次の記事で確認しています。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP