令和4年以後の電子帳簿保存法における電子帳簿の区分について、「その他」と「優良」とされているが、このうち「その他」という名称には違和感があることを前回の記事でお伝えしました。

その後、先日公表された財務省担当官の解説を見たところでは、電子帳簿の区分について「その他」という名称は見られませんでした。この点について触れておきます。

説明のポイント

- 電子帳簿保存法における帳簿の電子保存は2区分。その名称は「優良」と「その他」ということになりそうだが、財務省の解説では積極的に「その他」と区分している様子はみられない

前回の記事で説明したこと

まず、前回の記事で説明したことをおさらいします。

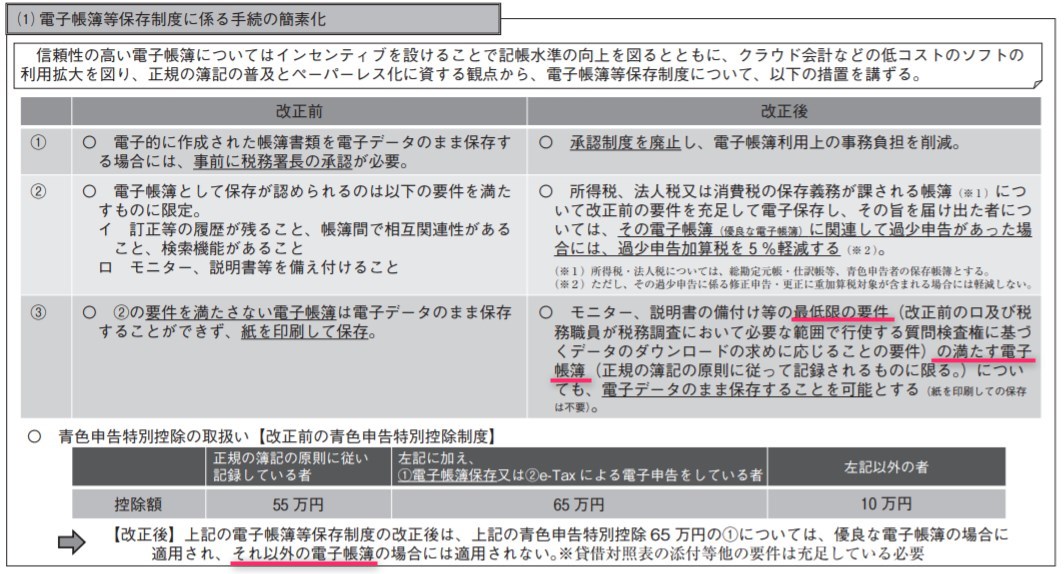

令和4年以後の電子帳簿保存法において、電子的に作成した正規の簿記の原則を満たす帳簿は、紙へのプリントは不要になり、電子データのままの保存がひろく認められるようになります。

さらに一定の要件を満たす電子帳簿は、届出を前提に「優良」という区分に該当し、過少申告加算税が軽減される措置が設けられます。

以上のとおり、電子帳簿の保存制度は2区分になり、「優良」と、優良以外の電子帳簿は「その他」という簡略名称になっています。(国税庁パンフレットより)

しかし、「優良」はいいとしても、「その他」という名称には違和感があります。なぜなら、法律の構成を見ると、電子帳簿の前提となっているのがまず「その他」であって、「その他」のうち一定の要件を満たすと「優良」になるからです。

最初の前提とされているものが「その他」というのは、日本語としては違和感のある表現でしょう。

さらに、令和4年以後、ほとんどの電子帳簿は「その他」の区分に属すると思われますが、圧倒的に多い区分の名称が「その他」というのも違和感があります。

例えば、決算時点の売掛金が500万円あるとして、勘定科目内訳明細書で「A社30万円、その他470万円」と書いたら、どう考えても違和感があるでしょう。

税制改正の議論当初では、「一般電子帳簿」という区分名称だったらしいものが、帳簿に厳格な考え方を持つグループが影響力を行使した結果、「一般電子帳簿」という名称ではなく「その他の電子的な帳簿」という表現に変更された可能性があります。

財務省担当官の解説では「その他」の名称は見られず

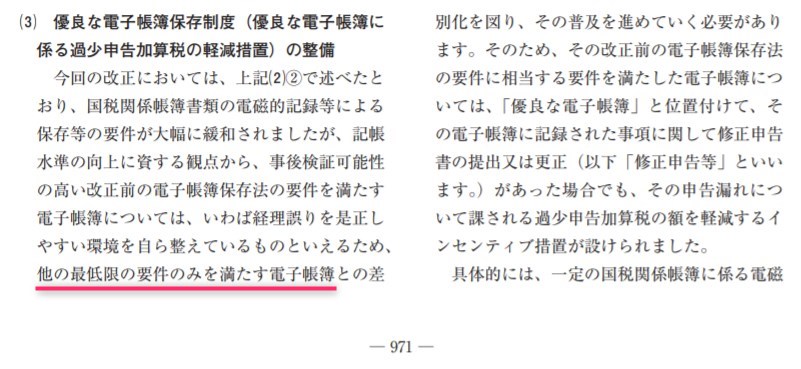

この記事の結論ですが、つい先日公表された財務省担当官の解説によると、この電子帳簿の区分の名称について、「その他」という名称は、筆者が読んだかぎり用いられてはいませんでした。

「優良」に対比して「それ以外の電子帳簿」という表現があるほか、「他の最低限の要件のみを満たす電子帳簿」や、たんに「電子帳簿」という区分名称が見られます。

これをどう見るべきでしょうか。

まず、財務省担当官の解説は、与党税制改正大綱の「考え方」をそのまま反映したようには見えません。

確かに「優良」に対比するかたちで「他の」という表現はあります。しかし、これをもって「その他」という区分を積極的にしているようには読めません。

「一般の電子帳簿」という表現は見られず、たんに「電子帳簿」と書いている部分もあり、表現に気を遣っているようすがうかがえます。

報道によると、当初の財務省案に対して横やりが入って影響が生じたということですから、それも当然でしょう。(この点、税制改正議論の資料をお持ちの方であれば、もっと深い検証ができるのかもしれません)

まとめ

先日公表された財務省担当官の解説から、電子帳簿保存法の改正のうち、電子帳簿の区分に関する説明に注目しました。

解説を見た限りですと、「その他」という区分を積極的に行っているようには読めませんでした。

「他の最低限の要件のみを満たす電子帳簿」や、たんに「電子帳簿」という区分名称が見られます。

法律を読めば、財務省担当官の解説のとおり「最低限の要件のみを満たす電子帳簿」あたりが適当なように思われますが、名前が長いのでどう簡略化して表現すればいいのかが微妙で、「最低限」というのもなんだか印象がよくありません。

かといって「一般」にもできず、苦しいながらも与党大綱にそって「その他」にせざるを得ない……ということでしょうか。

このブログが気にしている理由は、この点が令和3年度税制改正の議論で最後までもめた部分とされているからです。

このような検証をしてもブログ筆者は一銭ももうからないし、たぶんほとんどの人は興味も無いのでしょうが、誰かがやっておくべきことのようにも思います。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP