最近、国税庁から発表された資料によると、電子帳簿保存法改正後における帳簿の電子保存の区分が、「優良」と「その他」という簡略名称になったようです。

この点が適切なのか微妙に違和感を覚えたので、指摘しておきます。

説明のポイント

- 法令のつくりを見ると、「その他」の呼び方には違和感がある

- 批判層の存在や、過去のいきさつも理由か?

電子帳簿保存法の改正と、帳簿の電子保存

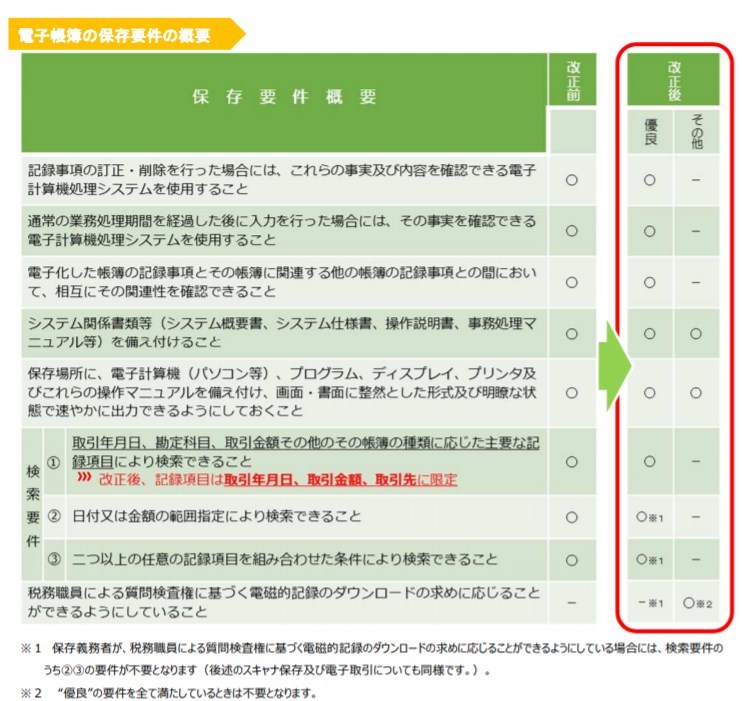

令和3年度改正により、電子帳簿保存法の抜本的な変更が実施されます。このうち、帳簿の電子保存については、要件を満たせば紙の出力が不要になるため、利便性も高まります。

会計帳簿については、会計ソフトを使っていることがほとんどでしょうから、むしろ元データである電子データのままで保存するほうが自然な対応といえます。

帳簿の電子保存は「2段階制」に

改正により、帳簿の電子保存は「2段階制」になります。

まず、一般的な会計ソフトで作成した会計帳簿であれば、通常は電子保存の要件を満たすでしょうから、そのまま電子保存が認められます。

さらに一定の要件を満たしている会計ソフトであって、税務署長に届出をしていれば、後日の税務調査で申告漏れがあったとしても、過少申告加算税が軽減されるメリットが得られます。

このように新しく「2段階制」になった電子帳簿の保存に関する制度について、これらの名称がどうなるのか、微妙に気になっていました。

そして2021年5月、国税庁ホームページで発表されたパンフレットによると、これらは「その他」と「優良」という簡略名称になったようです。

引用:電子帳簿保存法が改正されました(国税庁、2021年5月)

「優良」の帳簿制度は、これまでの承認制度を事実上引き継いだものです。もう一方の「その他」の帳簿制度は新設です。

改正された法律を読んでみると、「優良」の名称はいいとしても、「その他」という名称については微妙な違和感を覚えます。

条文では「その他」が前提になっている

電子帳簿保存法の改正法を読むと、まず「その他」の電子帳簿が、法4条1項にて定められています。そして「優良」の電子帳簿は、法8条4項にて定められています。

この「優良」の法8条4項を読むと、法4条1項の電子帳簿であることを前提に、さらに一定の条件を満たして届出をした場合に、過少申告加算税の軽減メリットが得られるとされています。

国税庁の提示した「その他」という名称の意味ですが、「その他」とは「それ以外」ということですので、要件を満たす電子帳簿のうち、優良以外はすべて「その他」として区分しています。

しかし、条文のつくりをみると、まず「その他」(法4条1項)が前提としてあって、そのうえで「優良」(法8条4項)の条件を満たすかどうか、ということになっています。

こうしてみると、最初に前提とされているものが「その他」という名称であるのは、どうにも違和感を覚えます。法律のつくりを見れば、「一般」のような名称のほうが適切だと感じます。

ちなみに「優良」という名称も法令には書かれておらず、あくまで通称です。改正後の施行規則5条1項では「特例国税関係帳簿」と呼ばれています。

「特例」がむしろ例外という気がしますが、それにもかかわらず、優良ではない電子帳簿を「その他」とした理由は気になるところです。

改正の議論当時は「一般電子帳簿」だった?

令和3年度税制改正で見られた報道によると、この帳簿の電子保存制度の改正については、かなりもめた結果だとされています。

エヌピー通信社の配信記事(Tabisland、2020年12月)を引用します。

一方、今年の税制改正で最後まで揉めたのが電子帳簿保存法の要件緩和だった。

デジタル化の推進を受け、財務省は訂正履歴が残らない会計ソフトによる帳簿(一般電子帳簿)についても一定の要件を満たせば紙による保存が不要とする見直し案をまとめたが、税理士や会計士に近い与党議員が「改ざんの恐れがある一般電子帳簿の普及を認めるべきではない」と反発。自民党の甘利明税調会長は「電子帳簿導入の敷居を下げて電子化を広げていくことが最優先」と譲らず、反対派議員に激怒する場面もあった。

結局、財務省案を維持した上で、大綱に「優良な電子帳簿の普及を促進するための更なる措置」について「早期に検討し、結論を得る」と明記することで決着した。

この記事を見ると、当時の報道では「その他」ではなく、「一般電子帳簿」という名称が用いられていたことがわかります。

また、税制改正を説明している他の税理士の説明資料を見ても、「一般電子帳簿」という名称は、ひろく用いられていたようです。

それにもかかわらず、なぜ「その他」という名称になったのかは、やはり気になるところでしょう。

また、エヌピー通信社の記事を読むと、「一般」の電子帳簿にまで電子保存を認めることについては、批判的な層がいることもわかります。

その批判的な層は、報道が事実であれば「税理士や会計士に近い与党議員」に影響力を及ぼすレベルで存在している……ということです。

こうした背景を考えれば、もしここで国税庁が「一般」という簡略名称を用いれば、「これが通常の電子帳簿だと受けとめられては困る!」などと怒り出す人たちもいることでしょう。(これは、最近の日税連の会報を読めばわかります)

与党税制改正大綱では「その他」になっているが……

その議論を経て発表された令和3年度与党税制改正大綱の「考え方」(P.9)を読むと、電子帳簿の区分は「優良な電子帳簿」と並列して、「その他の電子的な帳簿」という名称が書かれています。

この点を考えると、この大綱の部分を引き継いでいるから「その他」という名称になるのかもしれませんが、違和感はぬぐえません。

なお、前述の「考え方」には「その他の電子的な帳簿についても・・・電子帳簿として電子データのまま保存することを当面可能とする」と書かれています。

「当面可能」ということは、いずれは変更もありうるということだから、それは「一般」ではない……という考え方なのでしょうか。

このほか、「検討事項」にも電子帳簿についての内容が含まれています。この部分は保留含みということで、表現をあいまいにしている可能性もあります。

国税庁の過去の通知も影響している?

このほかに思い当たるのは、2016年12月に国税庁が送付したとされる文書の存在です。

その文書は「国税関係帳簿書類の電子保存に関する周知依頼について」というもので、税務署長の承認を得ていない電子帳簿はちゃんと紙で印刷しなさい、ということを業界団体などに周知したとされています。

このような文書を出しておきながら、その5年後に制度が抜本的に改正され、以前に「印刷しろ!」と通知していた電子帳簿までも、今度は手のひらを返したように「これが一般です」などと呼ぶことは、前後の整合性がとれない……ということかもしれません。

あくまで野次馬的な見方になりますが、前後の整合性を保てるギリギリの限度が、「その他」という名称なのかもしれません。

まとめ

2022年以降の帳簿の電子保存について、その区分の簡略名称が「優良」と「その他」となっていることについて違和感を覚えたので、これを指摘する記事を書きました。

法律のつくりだけでなく実務面でも、「その他」よりも「一般」という呼び方のほうがしっくりきますがどうでしょうか。

この記事で理由を推測してみましたが、あくまで外部から観察した意見ですので、ご注意ください。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP