電子取引における電子データについては、その電子データのままで保存することが必要とされています。

令和3年度改正で紙出力も可能とされていた措置が廃止されたことで、オリジナルの電子データを残すことが必要とされます。

しかし、長らく可能とされてきた紙出力の措置が廃止されたのは、あまりに突然だった印象もあります。その理由も、実務に与えた影響と比べると、そこまで詳しく説明されているような覚えもありません。

この記事では、改正について、事前にその兆候はあったのかの検証を試みます。

説明のポイント

- 紙出力措置の廃止について、事前の兆候はなかった

- 財務省は、もともと検索要件の緩和をメインとしていた。トレーサビリティの観点から紙出力措置の廃止も同時に行われたものと思われるが、影響を見誤った可能性がある

財務省の解説ではどう説明されているか

電子取引における紙出力措置の廃止については、財務省担当官の令和3年度改正解説で触れられています。

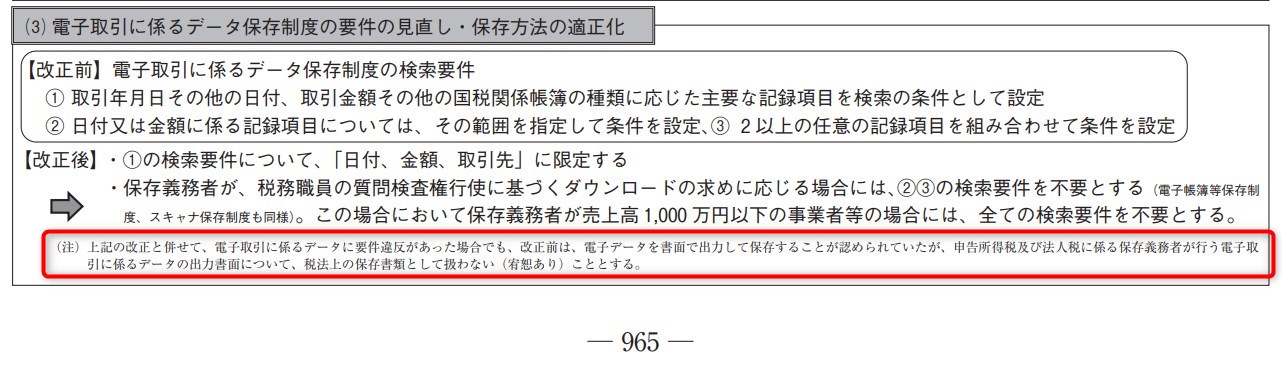

⑴ 電磁的記録の出力書面等による保存措置の廃止

所得税(源泉徴収に係る所得税を除きます。)及び法人税に係る保存義務者について、電子取引の取引情報に係る電磁的記録を出力することにより作成した書面又は COM(以下「出力書面等」といいます。)の保存をもって、その電磁的記録の保存に代えることができる措置(上記Ⅰ 3 参照)が廃止されました(旧電子帳簿保存法10ただし書、旧電子帳簿保存法規則 8 ②③)。また、この改正に伴い、出力書面等を国税関係書類以外の書類とみなす措置も廃止されています(電子帳簿保存法 8 ②)。

これまで、出力書面等については、真実性の確保の要件を満たす措置(上記Ⅰ3⑴参照)を行う必要がありませんでしたが、税務手続の電子化を進める上での電子取引の重要性に鑑み、他者から受領した電子データとの同一性が十分に確保されないことから、出力書面等による保存措置を廃止することとされたものです。

この改正後においては、所得税(源泉徴収に係る所得税を除きます。)及び法人税に係る保存義務者は、電子取引の取引情報に係る電磁的記録について、上記Ⅰ 3 の⑴から⑷までの要件に従って保存を行うことができない場合には、その電磁的記録は、国税関係書類以外の書類とみなされませんが(上記Ⅰ 4 ⑵参照)、申告内容を確認するための書類となり得るものとして、その電磁的記録の保存を行うことが求められます。

太字にした部分を読むと、「税務手続の電子化を進める上での電子取引の重要性」が理由とされています。

そして、出力書面等による保存は「真実性の確保の要件を満たす措置を行う必要」がなく、「他者から受領した電子データとの同一性が十分に確保されない」ために改正に至ったと説明されています。

政府税調ではどんな意見があったのか

では、この改正にいたるまでに、なにか兆候はあったのでしょうか。

筆者の感想ですが、令和3年度改正における紙出力措置の廃止は、「突然」の印象がありました。

筆者は、令和3年度改正にいたるまでの2020年度の税制調査会の資料や議事録もそれなりに読んでいましたが、そのような改正の兆候があったとは記憶していません。

この点をもう一度振り返ってみます。

まず、2020年度の税制調査会の議論では、

(電子取引関係)

・ 取引相手から請求書・領収書等がデジタルデータで送られ、それをデータのまま保存できることが納税者の利便になり、税務手続の電子化を進めるうえでも重要。

という意見があったと、財務省担当官の解説には書かれています。

この意見ついては、元となる税制調査会の資料(2020年11月13日)でも、同じようにまとめが書かれています。

この点で気になるのは、「デジタルデータで送られ、それをデータのまま保存できること」という問題意識があり、これは確かに、オリジナルである電子データの保存を意味していると考えてよさそうです。

しかし、ここでは「できる」という意味で書かれています。逆にいえば、これまでは何らかの要因で「できなかった」ことを意味していると考えてよいでしょう。

この点で、検索機能の確保の措置が緩和された(つまり、電子データのまま保存しやすくなった)ことには対応していると思われます。

しかし、それが同時に「他者から受領した電子データとの同一性が十分に確保されない」という、紙出力措置の廃止にまでも延伸していくものだろうか……? という点で疑問符が付きます。

専門家会合の意見を探してみると……

税制調査会のとりまとめは、もともと2020年度の納税環境整備に関する専門家会合で議論されていました。

先ほど掲載した電子取引に関する意見を再掲します。

(電子取引関係)

・ 取引相手から請求書・領収書等がデジタルデータで送られ、それをデータのまま保存できることが納税者の利便になり、税務手続の電子化を進めるうえでも重要。

この点で少し気になっているのは、筆者が議事録を探しても、そっくりそのまま同じ意見は見当たらなかったことです。

ただし、近い意見としては、土居委員の発言がありました。そこで土居委員の発言を読んでみると、新経済連盟と日本商工会議所による電子帳簿保存法の問題点の指摘を受けた意見であって、電子データを保存しやすくするようにうながす趣旨の発言のように読めます。

この記事がテーマとしている、「電子データを紙に出力するのはよくない」という話は、筆者が探した限りでは見当たりませんでした。

この点を考えると、事前の兆候があったと考えるのは難しいでしょう。

なお、冒頭で引用した財務省担当官の解説には、「税務手続の電子化を進める上で」という説明がありました。

そして、税制調査会の意見整理でも「税務手続の電子化を進めるうえで」という、まったく同じ文言があることに気づきます。これらを考えると、税調の議論がベースになっていることは間違いなさそうです。

「トレーサビリティ」の問題はどうか

なお、2020年度の納税環境整備に関する専門家会合では、記帳の面からのトレーサビリティも議論されていました。

この元になっているのは、2019年9月の「経済社会の構造変化を踏まえた令和時代の税制のあり方」という答申です。

この答申では、電子帳簿保存法について

企業等の業務プロセスの簡素化・効率化や誤りの未然防止等を図る観点から、企業等の規模や業種に応じた経理・税務手続の実態を踏まえた上で、データの適正性の確保にも配慮しつつ、電子帳簿等保存制度の見直しを進めるべきである。

という意見がありました。

その後の経過を見ると、トレーサビリティの点では、主に電子帳簿をメインとして議論された印象があります。

しかし、財務省の考え方はどうでしょうか。電子帳簿だけでなく、電子取引における電子データについても「トレーサビリティ」についての問題意識が潜在的にあったのでは……という可能性もありますが、あくまで筆者の推測です。

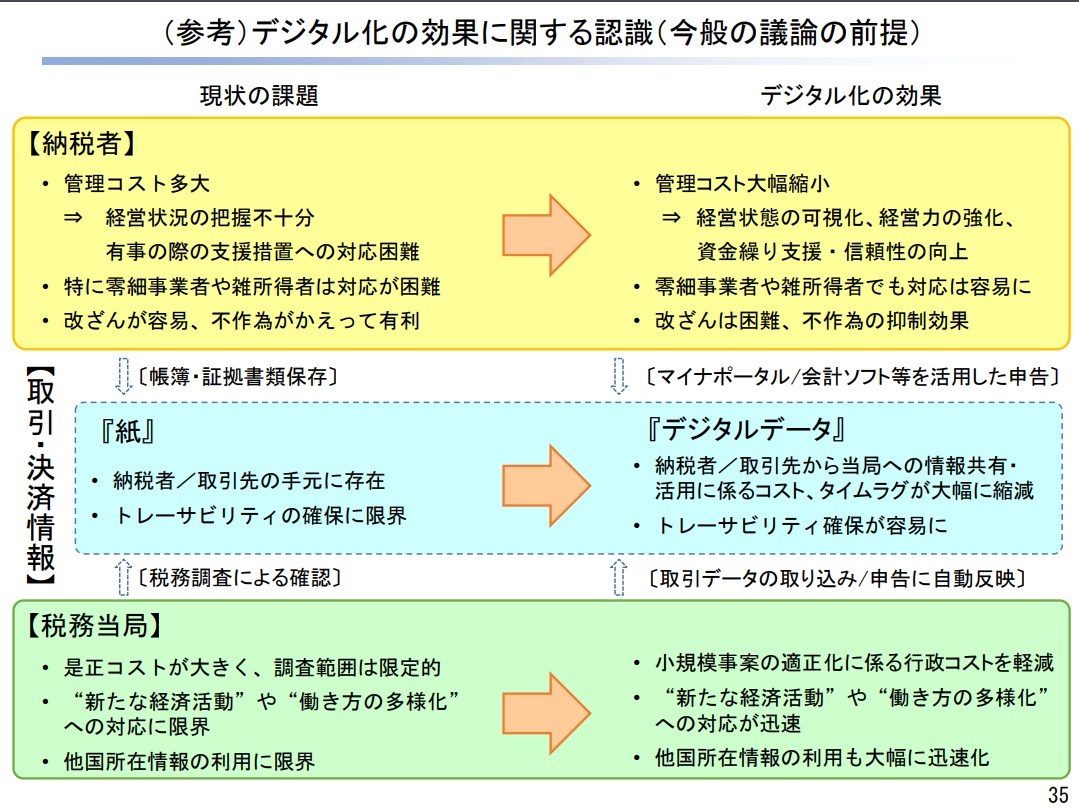

なお、「トレーサビリティ」は電子帳簿のことだろう、という指摘もありそうなのですが、下記に転載した資料を見ると、取引・決済情報のデジタルデータについても「トレーサビリティ確保が容易に」という記載があります。

引用:第6回税制調査会(2021年11月19日)資料「納税環境整備に関する専門家会合の議論の報告」P.35

つまり、トレーサビリティは電子帳簿のことだけではなく、電子取引における電子データも含んでいると筆者は受けとめています。

影響を想定していなかった可能性がある

このほか、紙出力措置の廃止について、財務省ではその影響を小さく見積もっていた可能性があるのでは……と筆者は想像しています。

前述のとおり、令和3年度改正に至る以前の税制調査会(2020年度)では、紙出力措置の廃止を検討していることを示す資料はなかったと思われます。

また、令和3年度改正における財務省の資料(担当官解説)を見ても、改正内容の説明は、検索要件の緩和のほうがメインで書かれていることがわかります。そして、紙出力措置の廃止は注書きで、細かい字で補足的に書かれています。

これは、令和3年度改正が発表された半年後の、2021年6月の納税環境整備に関する専門家会合でも、依然として似たような資料のつくりになっています。

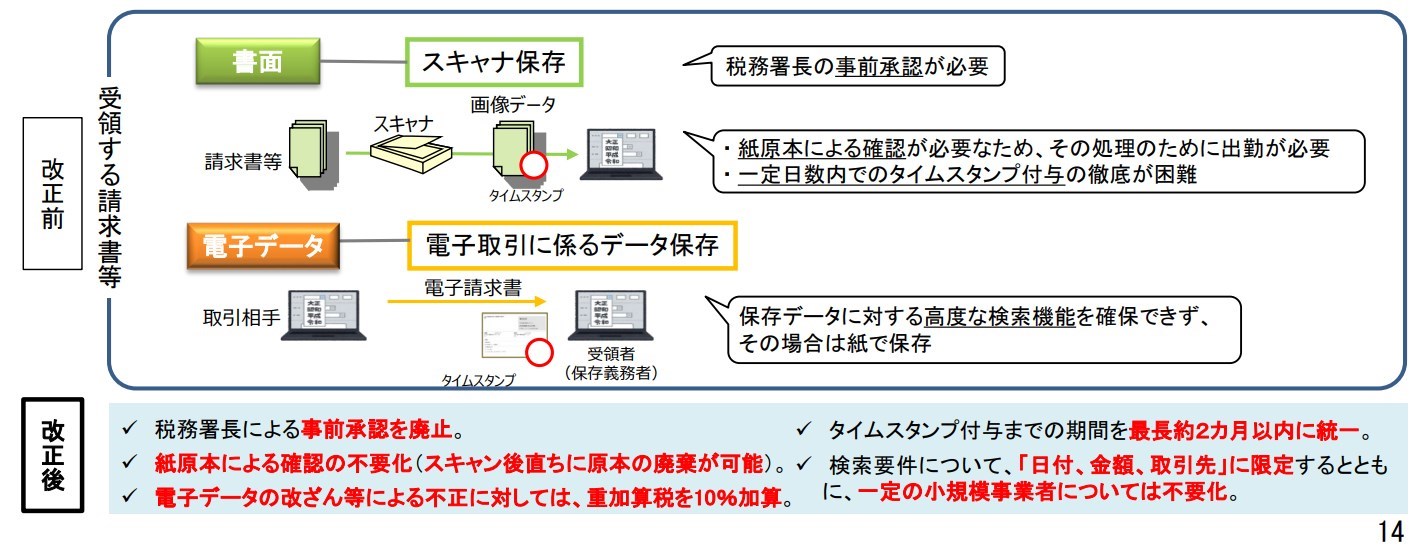

「保存データに対する高度な検索機能を確保できず、その場合は紙で保存」ということが、改正前の問題点とされています。やはり、検索機能の確保を緩和したことが主眼になっており、紙出力措置の廃止は重視されていません。

ところがその後に実務家のあいだで話題(騒動?)になったのは、メインである「検索要件の緩和」ではなく、サブである「紙出力廃止の措置」でした。この点を見ても、財務省の意図とは異なる事態にいたった可能性があります。

あくまで筆者の想像ですが、「厳しかった検索要件を思い切って緩和したのだから、その代替として、もう紙出力措置は廃止してもよいでしょう。最終的な目標はクラウド化&デジタルで統一することで、紙出力はもともと例外的な扱いだったのだから……」と考えたとしても、違和感はありません。

改正の影響を小さく見積もっていた可能性は、改正の施行が2022年1月からと、間近だったことにも表れているといえそうです。

もし改正の影響を事前に大きく見積もっていたのであれば、あらかじめ、それなりの周知期間を経てから施行していたと考えられるからです。

まとめ

令和3年度改正における電子取引の紙出力措置の廃止について、その改正にいたるまでの経緯を追ってみました。

これらの経緯をたどって検証できるのは、デジタル化を促進する意図で”ついで”に実施された措置だったはずなのに、当初の想定を超えた影響が生じてしまった……そんな実情があるようにも思われます。

筆者が経緯を追った内容をもとに整理すると、

- 紙出力措置の廃止について、事前の兆候はなかった

- 財務省は、もともと検索要件の緩和をメインとしていた。トレーサビリティの観点から紙出力措置の廃止も同時に行われたものと思われるが、影響を見誤った可能性がある

ということになるでしょう。

振り返るに、令和3年度改正大綱が出たときには、その内容があまりに突然だった印象があります。

筆者が、改正発表後の2021年2~3月に書いた記事を読んでいただければ、その戸惑いが一部でも伝わると思います。(筆者はもともと検索要件を疑問視していたので、そちらがメインの指摘になっています)

なお、この検証についてですが、当局を批判する意図はありません。電子化を促進するために当局も尽力していることや、思い切った緩和に取り組んでいることには、きちんと敬意を持っています。

事前に業界とのコミュニケーションもそれなりにあったように思われますが、それだけデジタル化の促進と税務を考えることは、なかなか難しいことなのでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP