電子帳簿保存法が複雑なことは、税務にたずさわっている方であればすでにご承知のはずです。

先日(2020年10月7日)、内閣府の税制調査会で行われた「第1回 納税環境整備に関する専門家会合」では、経済団体からの民間ヒアリングとして、電子帳簿保存法への要望が話されたようです。

資料が公開されていますが、この資料を読むことは問題点の認識に役立ちますので、当ブログでもご紹介します。

説明のポイント

- 民間経済団体(日本商工会議所、新経済連盟)からのヒアリングで、電子帳簿保存法に対する要望の資料が読める

- 2団体とも、大幅な制度の緩和を求めている

今年度も電子帳簿保存法の改正はあるか?

ブログ冒頭で述べたとおり、2020年10月9日に政府税制調査会において「第1回 納税環境整備に関する専門家会合」が行われました。

この資料を見ると、民間経済団体からヒアリングとして、電子帳簿保存法に関する制度緩和の要望が話し合われたようです。

この記事の執筆時点では、議事録が公開されていませんので、いまのところは当日の資料しか読めません。

この資料を読む限りですと、強い要望があったようにうかがえます。のちほど公開される議事録でも内容を確認したいところですが、現時点ではとりあえず、資料の内容をお伝えします。

過去の振り返りと税制改正の要望

資料を読む前に、まずヒアリングの対象となった日本商工会議所と新経済連盟の、過去の要望を振り返ってみます。

日本商工会議所は、令和2年度の改正要望(2019年9月)では、帳簿の電子保存について事前申請を不要とする、という要望の程度でした。

その後、直近の「2021年度中小企業・地域活性化施策に関する意見・要望」(2020年8月)では、スキャナ保存を中心とした要望が見られます。

新経済連盟は、以前から電子帳簿保存法の緩和を求めており、2020年度要望(2019年5月)、2021年度要望(2020年5月)にその内容が見られます。

今回、税制調査会のヒアリングにて、電子帳簿保存法が本格的に採りあげられているのは、新型コロナウイルスの影響のもと、テレワークをスムーズに進めるための取り組みと関係しているのでしょう。

経済団体が紹介した「課題」とは

当日の両団体の資料を引用し、電子帳簿保存法の課題を「拾い読み」で確認します。

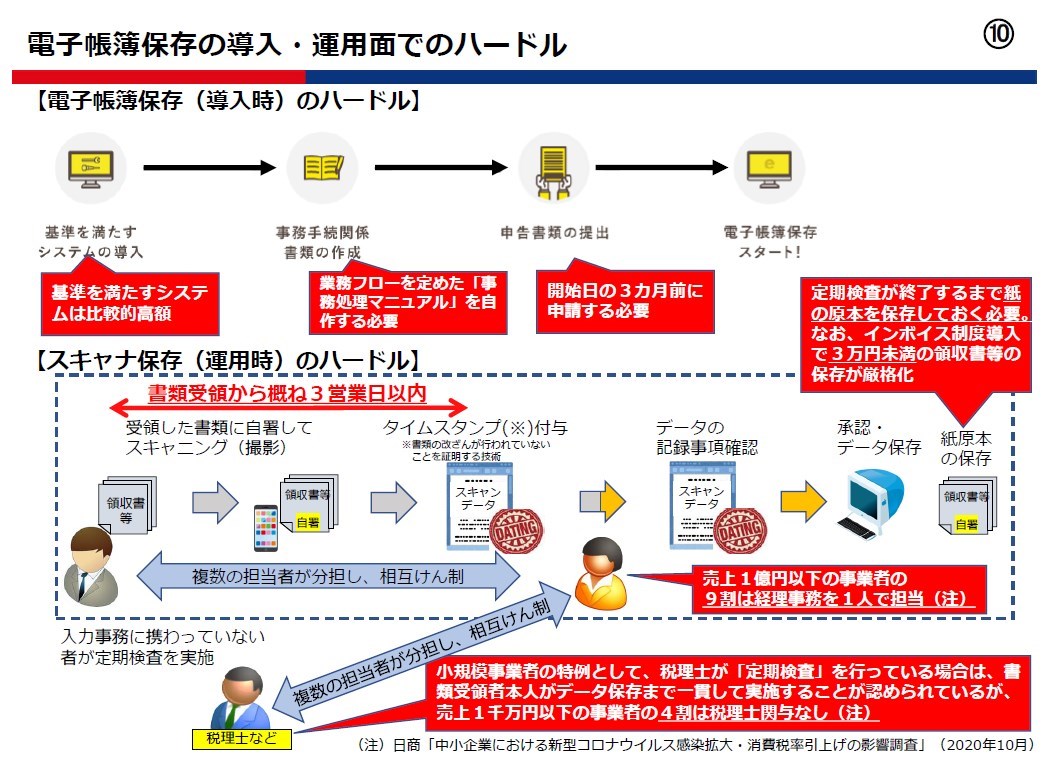

日本商工会議所が説明した「導入・運用面でのハードル」の資料を見ると、「システム導入、事務処理規程の作成、事前申請の期間、相互牽制要件、定期検査までの保管」など、問題がおおむね整理されています。

引用:日本商工会議所「中小・小規模事業者における帳簿の重要性と電子化に向けた課題」(2020年10月、政府税制調査会提出資料)

小規模企業者においては、税理士が定期検査すれば相互牽制要件(複数人の関与により、不正を防ぐ制度)は不要となります。

しかし、その小規模企業者では、コスト面などの事情から税理士を顧問にできない場合も多い、という主張も見られます。

課題とされているのは「社内の運用体制が不十分」ということで、大きな割合を占めています。

引用:同上

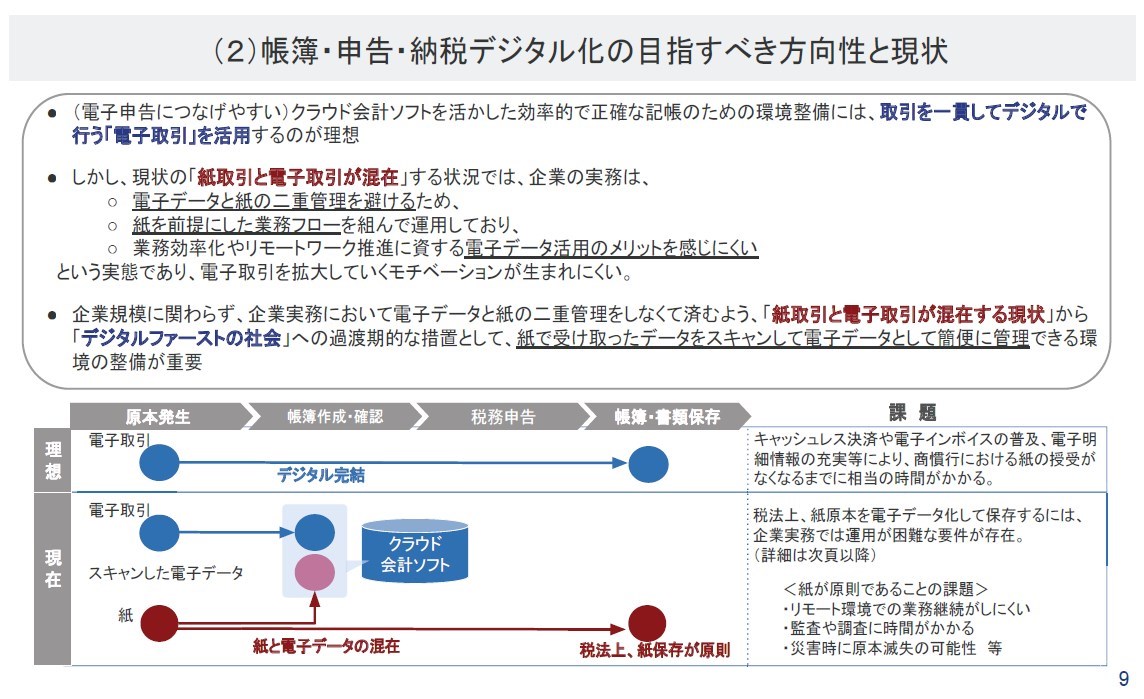

新経済連盟の主張で目を引くのは、電子取引(電帳法10条)の活用と、それを補うためのスキャナ保存という位置づけで方向性が整理されていることです。

引用:新経済連盟「中小企業における会計業務のデジタル化と紙保存」(2020年10月、政府税制調査会提出資料)

スキャナ保存における課題としては、複雑な制度や、どうしても紙保存に引き寄せられがちという点が挙げられています。

引用:同上

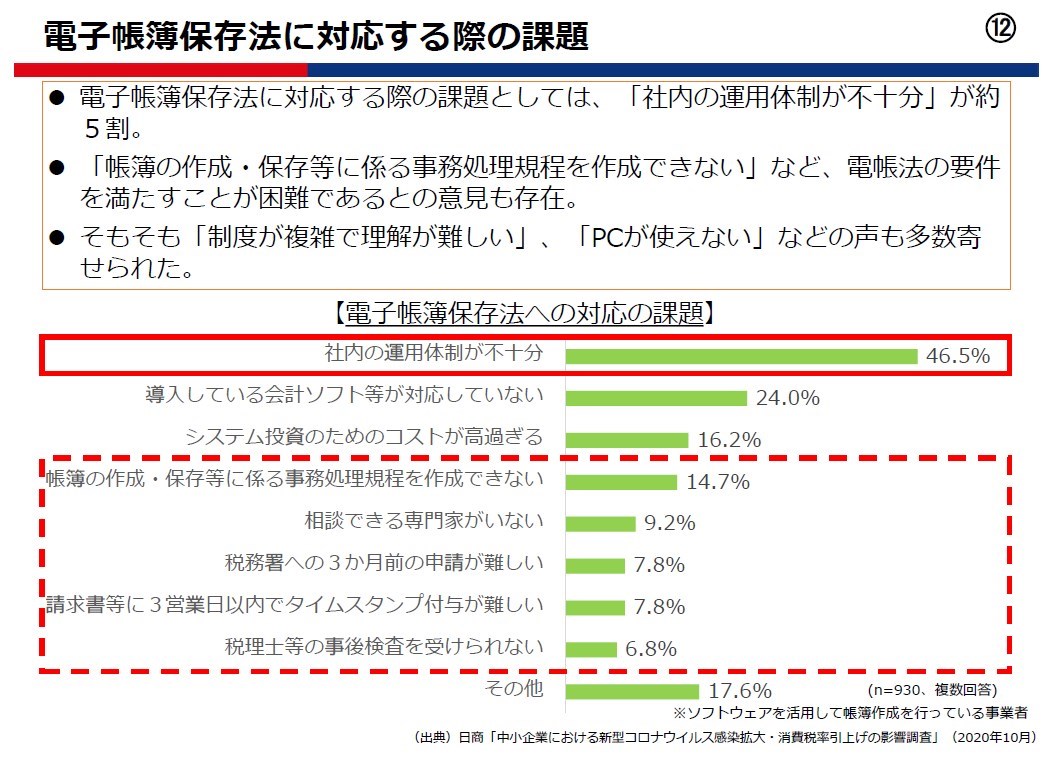

帳簿の電子保存や、スキャナ保存を申請しない理由としてのアンケート調査では、「申請の手間、制度の複雑さ、定期検査前の書類破棄不可」が挙げられています。

引用:同上

このほか両団体の主張で共通しているのは、

- クラウド会計が中小企業の生産性向上に有用であり、普及しつつあること

- クラウド会計の普及にあわせた帳簿の電子保存、書類のスキャナ保存を考えていくこと

- 2023年10月以後のインボイス制度における書類保存義務の厳格化(3万円未満要件の廃止)への危機感

という点でしょう。

引用:同上

ここで紹介した資料は「拾い読み」ですので、資料を全部読まれることをおすすめします。

読んだ筆者の感想

これらの資料をみて、筆者の感想も少々述べてみます。

これらの団体が主張するように、電子帳簿保存法が普及しない点において、制度の複雑さという問題はそのとおりです。

制度が複雑なのは、過去の緩和の「ひっかかり」が残っている影響もあるでしょう。どんな規程を作ればいいかは、ひな型が示されてもわかりづらく、不親切です。

また、細かい規程は会社で考えてね、というお任せな感じのわりに、タイムスタンプは厳守、万が一の不備があればその責任は全部会社が負う……ということで、導入のリスクを保証できる部分が見えづらいです。

日本商工会議所の主張については、税理士がつけられないから、小規模企業者について大幅な制度緩和を求めるということであれば、ただちに首肯はできない微妙さも感じます。

驚きを感じたのは、両団体ともにクラウド会計を軸にした制度を主張している点でしょうか。

スキャナ保存の導入(規程整備、タイムスタンプ、書類破棄)をどうするかは別として、まず最初に紙をスキャンするという業務サイクルだけでも、実務においてしっかり組み込むことを考えておく必要がありそうです。

両団体が具体的にどのような緩和を求めているかは、

- 日本商工会議所「2021年度中小企業・地域活性化施策に関する意見・要望」(2020年8月)

- 新経済連盟「コロナ問題を乗り越えるための税制提言」(2020年5月)

を開き、「電子帳簿保存法」でPDFを検索すると確認できます。

まとめ

電子帳簿保存法における制度緩和の要望について、経済団体からの資料をもとに確認しました。

これらを見る限りでは、かなり強い要望のようにも感じますので、今後の税制改正においても注目点のひとつであるといえます。

ところで、税理士会(日税連)からの要望はどうなっているのかというと、平成31年度(2018年6月)から過去3回、電子帳簿保存法に関する要望があるものの、「文書の正確性の担保とそれに基づく適正課税の側面を念頭に置きつつ」という表現のままになっています。消極的というか、バランスをとった印象を受けます。

個人的には、税務代理人(税理士)が関与するのだから、小規模企業者の特例について拡充を要求するとか、もう少しアクションがあってもいいと考えますが。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP