令和3年度税制改正により、電子帳簿保存法の抜本改正が行われます。これにあたり、国税庁から提供されている一問一答(Q&A)も改訂が行われました。

Q&Aを考察し、その理解を深めるための記事です。7回目は、前回と同じく、電子取引における「索引簿」について考えます。

説明のポイント

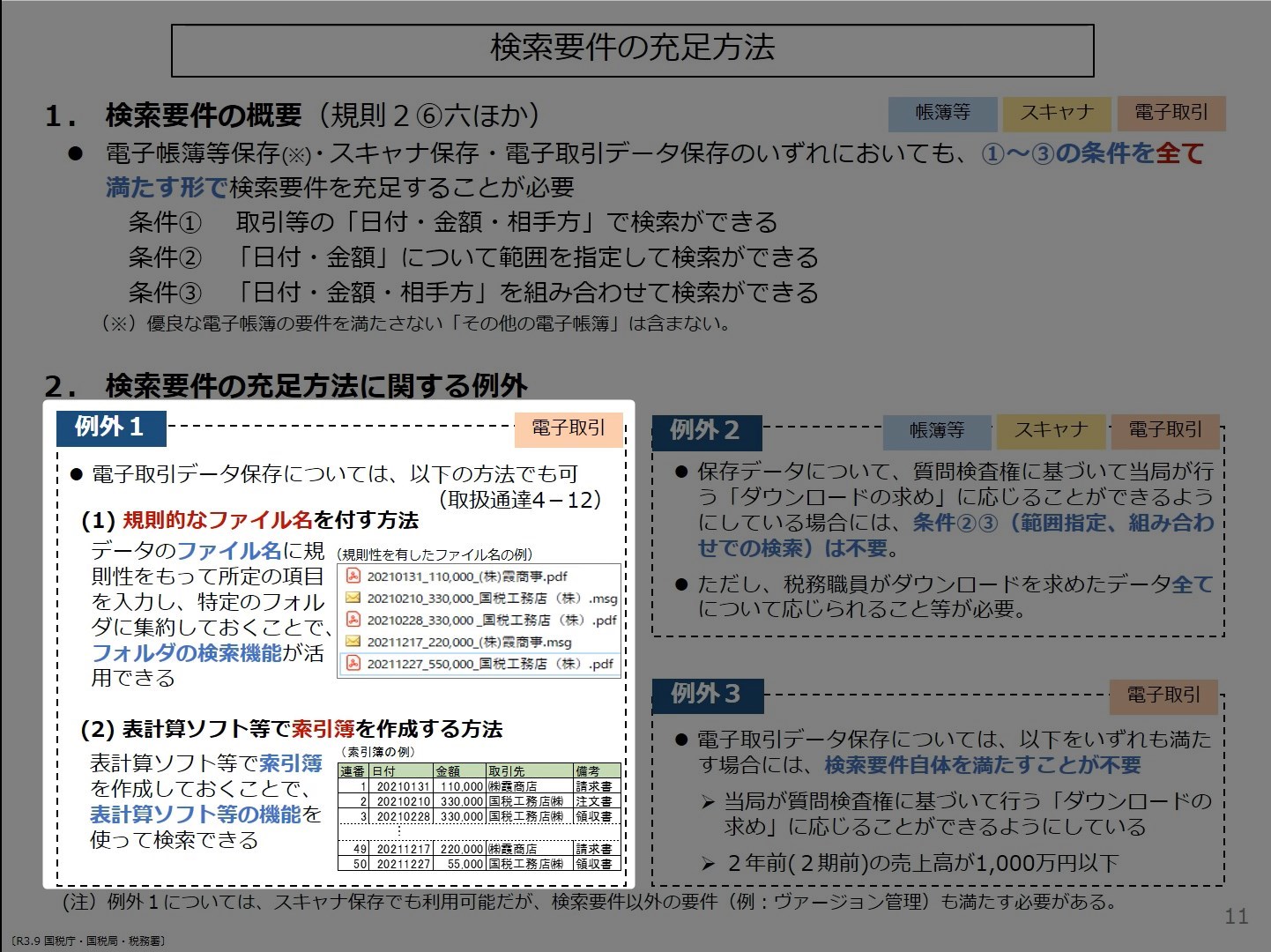

- 検索機能の確保はシステム上による方法が通常で、ファイル名・索引簿による達成は「例外」という扱い

Q&Aと通達はニュアンスが微妙に異なる

電子帳簿保存法は全体像が理解しづらいことから、Q&Aをベースに理解することが多いでしょう。

しかし、Q&Aはすべてをカバーしているわけではなく、通達を読んでみると、ニュアンスが異なる印象を持つこともあります。

前回の記事で説明したとおり、電子取引の検索要件を満たすための方法として、国税庁Q&Aの令和3年版において、「索引簿」という方法が示されました。

この点、Q&Aと通達を比較してみると、微妙にニュアンスが異なることに気づきます。

まずQ&Aですが、

問12 ・・・特別な請求書等保存ソフトは使用していません。どのように保存

しておけばよいですか。【回答】

例えば、以下のような方法で保存すれば要件を満たしていることとなります。

1 請求書データ(PDF)のファイル名に、規則性をもって内容を表示する。【解説】

・・・なお、上記1の代わりに、索引簿を作成し、索引簿を使用して請求書等のデータを検索する方法によることも可能です。

というように、「特別な請求書等保存ソフトは使用していません」という条件のもとでは、「ファイル名」「索引簿」という対応方法が示されています。

この点、Q&Aのベースである改正後通達を読むと、

(検索できることの意義)

4-12 規則第2条第6項第6号((検索機能の確保))に規定する「検索をすることができる機能を確保しておくこと」とは、システム上検索機能を有している場合のほか、次に掲げる方法により検索できる状態であるときは、当該要件を満たしているものとして取り扱う。

⑴ 国税関係書類に係る電磁的記録のファイル名に、規則性を有して記録項目を入力することにより電子的に検索できる状態にしておく方法

⑵ 当該電磁的記録を検索するために別途、索引簿等を作成し、当該索引簿等を用いて電子的に検索できる状態にしておく方法

という書き方になっています。ちなみにこの通達は、新規追加のものです。

通達では、「システム上検索機能を有している場合」がまず前提としてあって、そうではない場合には、ファイル名、索引簿の方法でもよい……という書き方になっています。

Q&Aを読んでいたときは、ファイル名・索引簿による検索要件の達成は「並列」のようなニュアンスに読めたのですが、Q&Aのベースである通達では「例外」的な書き方になっています。

国税庁動画では「例外」と示されている

この「例外」という読み方が正しいのか、筆者は微妙に気になっていたのですが、最近公開された国税庁動画チャンネルの動画解説を見たところ、「例外」のニュアンスで正しいようです。

下に引用したとおり、ファイル名・索引簿は「例外」と位置づけられています。

参考:教えて!!令和3年度改正 電子帳簿保存法(国税庁動画チャンネル)

システム化が要請されている

電子取引の紙への出力廃止は、元データとの同一性が確保しづらいためという点で説明されています。

そして、電子データで保存する場合は検索機能の確保が必要、という流れで説明されているのが一般的です。

ところが、この「検索機能の確保」という点だけで焦点をあてて考えてみると、これまでは「実務上確保すべきもの」という目的だったものが、「システムによる管理化」が要請されている……という、風向きの変化を感じます。

ファイル名や索引簿による保存とは、システムによる統合的な管理といえるかは微妙ですので、「例外」という扱いなのでしょう。

まとめ

この記事で説明したとおり、Q&Aと通達では、検索要件における説明のニュアンスは微妙に異なっています。

Q&Aのベースになっているのは通達で、ファイル名や索引簿という方法は「例外」という扱いになっています。

これらを踏まえて考えると、検索要件とは、これまでは「実務上確保すべきもの」という段階でしたが、今後の大局的な見方としては「システムによる管理化」が要請されている……と考えられるでしょう。

しかしその一方で、電子取引の電子データは「国税関係書類以外の書類」とみなすものとして扱われており、この点の重要度において、検索機能の確保という実務負担とのあいだにストレスが生じているようにも思われます。この点を次回は触れたいと思います。

執筆時、文章中における電子取引における扱いについて「紙への出力が禁止」と書きましたが、「紙への出力が廃止」に訂正しました。語句を正しく使っておらず、誤解を招く表現でした。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP