電子帳簿保存法の改正で無視できなくなった「電子取引」に関する電子データの保存。従来は紙での保存も可能だったところ、電子データの保存が必要とされました。

この保存される電子データですが、原始の電子データと実際に保存されている電子データは、同じ電子データであっても性質が異なっている場合があります。この点を考えます。

説明のポイント

- 保存している電子データは、必ずしも原始の電子データと同一とは限らない。性質の変更が加わる場合もある

電子データ→電子データでも同一ではない

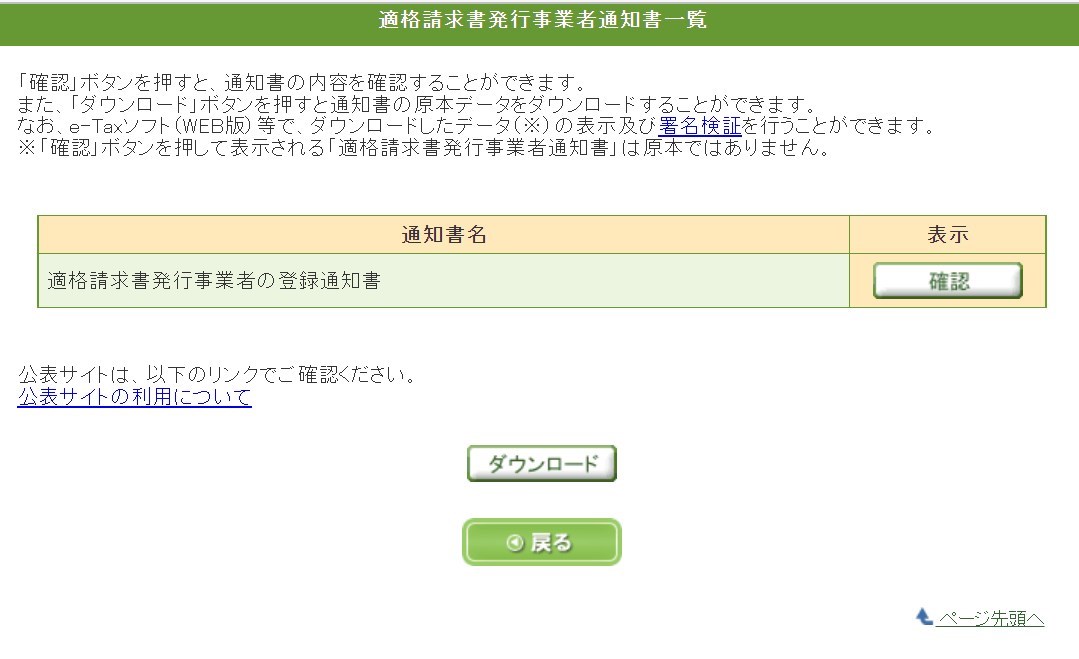

記事のタイトルから少し離れた話題になりますが、インボイスの登録申請をe-Taxで行っており、通知もe-Tax経由で受け取っているケースは多いでしょう。

インボイスの登録申請をすでに行った経験があればお気づきでしょうが、税務署から電子通知された「登録通知書」は、電子署名つきのXMLデータが原本とされています。

これは、上に引用した画面でも書かれているとおりで、

- 「ダウンロード」ボタンを押すと通知書の原本データをダウンロードすることができます。

- ※「確認」ボタンを押して表示される「適格請求書発行事業者通知書」は原本ではありません。

とあることでもわかります。

実務としては、画面に表示された「登録通知書」をPDFで保存することも多いと思います。しかし本質的な意味でいえば、PDFとして出力した「登録通知書」はオリジナルとは同一の電子データではありません。

電子データ間の「コピー」のように見える行為であっても、「電子データ(サーバー上のデータ) →ダウンロードして表示 →電子データとして保存(PDF)」というように、その内容も変質する場合がありうることが、この例でわかります。

また、電子データの変質にともない、オリジナルのXMLデータに付与されている電子署名が欠けてしまうことにも留意すべきでしょう。

この話に類似する内容は、以前に当ブログでも扱ったことがあります。

上記の記事では、「受信通知」をPDFで出力しても改ざんがないことは保証されず、本来的には「電子申請等証明書」というXMLデータを用いるべきだったものの、簡便性が優先されたため、当初の想定と異なることが実務上の慣行になっていると考察しました。

電子取引ではどうか

なぜこの話を先にしたかというと、「電子データ→電子データ」のコピー的な行為であっても、必ずしも同一性が確保されるとは限らない身近な事例だったからです。

電子データの保存といえば、とにかく話題の「電子取引」ですが、この電子取引の保存についても、「電子データ→電子データ」でも同一性が確保されない事例は見受けられます。

法律上「当該電子取引の取引情報に係る電磁的記録を保存しなければならない」とされていますが、この「取引情報に係る電磁的記録」の原始性や同一性を判断する内容は、通達と一問一答(Q&A)でガイドラインが示されているのみです。

電子取引Q&A(問4)では、

⑵ インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)又はホームページ上に表示される請求書や領収書等のスクリーンショットを利用

という対応が示されています。

電磁的記録の原始を考えれば、取引が生じたサーバーに保管されている電子データがもともとの原本です。

その電子データをそのまま同一の状態でダウンロードできればよいですが、そのような対応ができるとは限りません。

私たちが目にする領収書の画面は、販売元のサーバーでは膨大なデータの1件にすぎないもので、これを視覚的に見やすいように変換して、ブラウザで閲覧できるようにしたものといえます。

電子データの「同一性」に生じる疑問

「ホームページ上に表示される請求書や領収書等のスクリーンショットを利用」という対応が可能とされているのは、実務上では当然のことでしょう。受け手としては、この電子データを保存することが精一杯の対応といえます。

では少し見方を変えて、電子データとしてのオリジナルを考えた場合はどうでしょうか。そのスクリーンショットは、かならずしも元の電子データとの同一性を示すものではありません。

電子データを要件どおりに保存したからといって、原始の電子データとの同一性までもを確保したわけではない、ということに注意する必要があります。

令和3年度改正で紙出力の保存措置を廃止した理由は、「他者から受領した電子データとの同一性が担保されない」(財務省令和3年度税制改正解説)ためとされていました。

しかし、Q&Aが示すようにスクリーンショットのPDFを保管したからといって、それによって同一性が担保されたかというと、そこまでいえるかは疑問です。電子データが当初から変質している以上、実際のところ紙出力とあまり変わらないのではないか、という疑問が生じるわけです。

嫌味のある言い方をすれば、「ともかく電子データで保存しておけば、なんか同じように見える」ということです。

もし不正行為をたくらむのであれば、改ざん後の画面をスクリーンショットすればよい話です。そうした不正行為ができないしくみのひとつが「電子署名」のあるXMLというわけで、実際にブラウザ表示されたものをキャプチャしても、同一性の証明にはなりません。

なぜこのようなゆがみが生じるのか

このブログでも以前に考察してきましたが、創設当初の電子帳簿保存法はEDI取引を想定して電子データの保存を要請してきたところ、インターネット取引の多様化によって保存すべき電子データが多岐にわたった結果、「検索機能の確保」が難しくなっている状況があります。

電子データの性質に応じて保存制度を細かく決める取り組みもありえたように思われますが、現状では電子データの保存範囲はすべての電子取引とされており、検索機能の確保もすべての取引情報において必要とされています。また、保存場所の分散についても規則性が求められています(問22)。

検索機能を確保しつつ、規則性をもたせて統合的に保存することを優先するためには、オリジナルと同一かどうかは優先順位を下げざるをえず、「ホームページ上に表示される請求書や領収書等のスクリーンショットを利用」といった方法も容認されている、と筆者は受けとめています。

「他者から受領した電子データとの同一性」が重視されているのに、「検索機能の確保」のためにはオリジナルとの同一性に目をつむらざるを得ない、トレードオフの状況がうかがえます。

このほかにも、原始のデータが販売元のサーバーにある場合に、税法の定める期間まで表示可能とは限らないので手許で確保して保存せざるを得ない問題や、タイムスタンプを利用するのが望ましいところを改ざん防止規程で対応せざるを得ないという問題もあるでしょう。

まとめ

電子帳簿保存法の電子取引として保存される電子データは、原始の電子データと、実際に保存されている電子データは性質が異なっている場合があります。

令和3年度改正の趣旨を考えれば、電子データとしての同一性が重要視されるはずなのに、実務対応を優先するために、その同一性に目をつむらざるを得ない問題が生じていることを述べました。

画面キャプチャでの保存はさほどの改ざん防止にもなっていないし、実態は紙保存とあまり変わらない。見た目上電子データで保存したからなんかオーケーっぽく感じるだけで、検索しやすいから管理上は望ましいとしても、そもそもの趣旨である同一性はどうなんだろう? という疑問を提起しています。

こうして述べると、まるで「1か0か」のような極端な主張の受けとめられ方をされそうです(電子データの話だけに)。しかし、この記事では電子データの手許での保存を全否定しているわけではありません。電子データの同一性を考えたときに、欠落しやすい視点を指摘しているにすぎません。

令和3年度改正の影響もそろそろ落ち着いた頃合いと思い、このような意見を述べてみました。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP