1年半ほど前の話ですが、政府税調の会議のなかで、電子帳簿保存法の優良な電子帳簿の制度にからめて、典型的な改ざんの事例が紹介されていたことがありました。

表だって語られることの少ない話ですが、政府作成の資料としてまとまっているのはめずらしいと思いますので、紹介します。

納税環境整備に関する専門家会合(2022年10月19日)

政府税制調査会の納税環境整備に関する専門家会合において、電子帳簿保存法の制度が検討されていたときに、財務省作成の資料のなかで、「補助簿で見つかる非違の類型について」という内容が紹介されていました。

参考:第8回 納税環境整備に関する専門家会合(2022年10月19日)資料一覧

世間的にあまり注目された感じもなさそうなので、このブログでメモ的に紹介しておくものです。

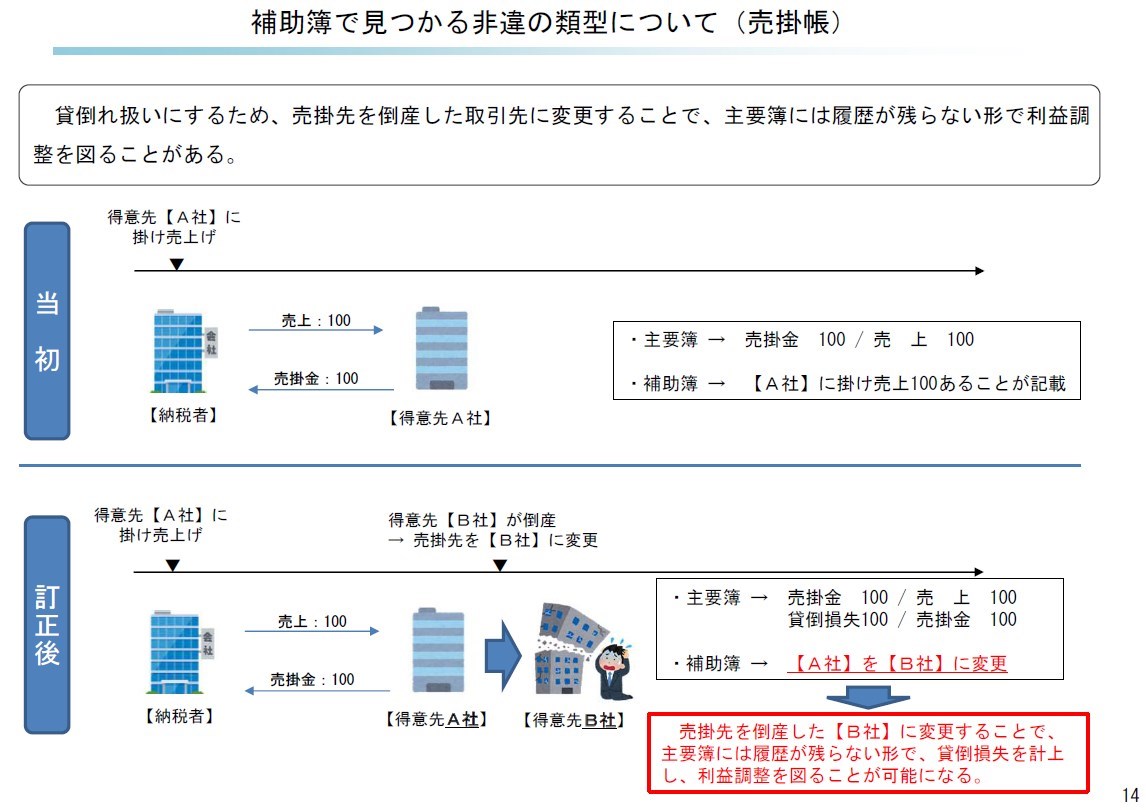

1.補助簿で見つかる非違の類型について(売掛帳)

1つ目の事例は、売掛帳です。

「貸倒れ扱いにするため、売掛先を倒産した取引先に変更することで、主要簿には履歴が残らない形で利益調整を図ることがある」という事例が紹介されています。

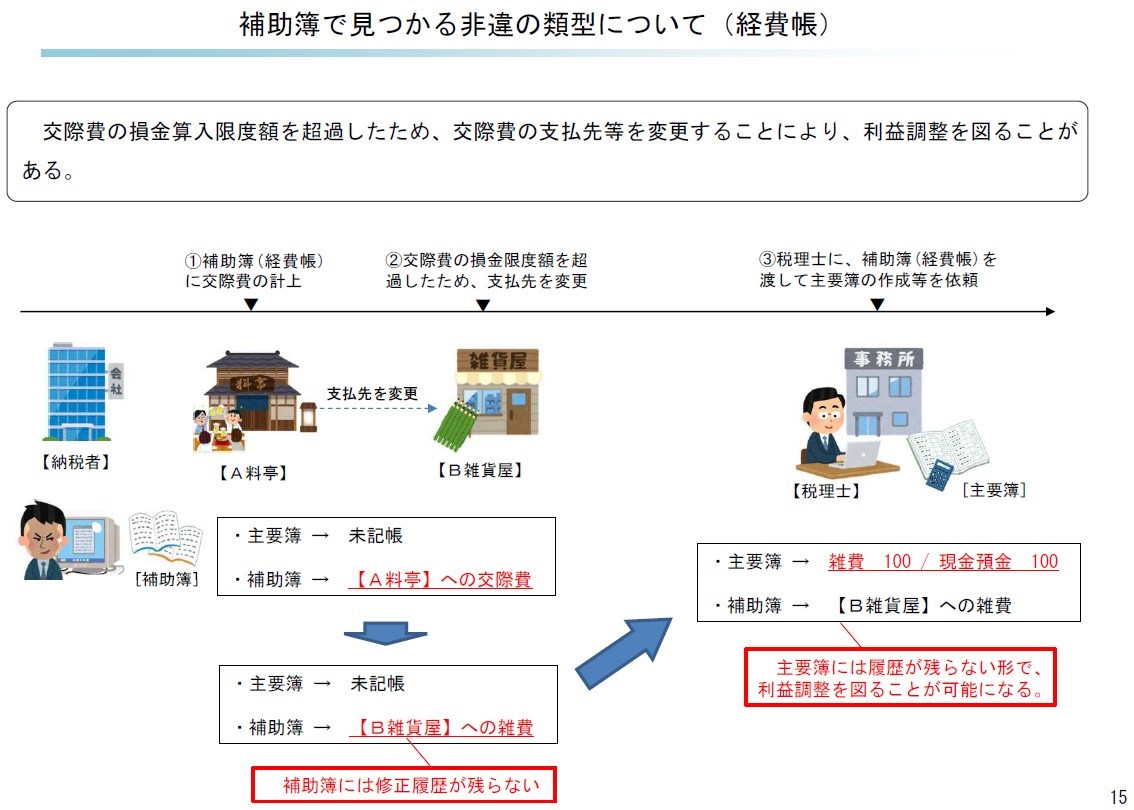

2.補助簿で見つかる非違の類型について(経費帳)

2つ目の事例は、経費帳です。

「交際費の損金算入限度額を超過したため、交際費の支払先等を変更することにより、利益調整を図ることがある」という事例が紹介されています。

記帳を依頼する税理士には、変更した補助簿(経費帳)を渡すことで、税理士が作成した主要簿には履歴が残らずに利益調整が図られているということです。

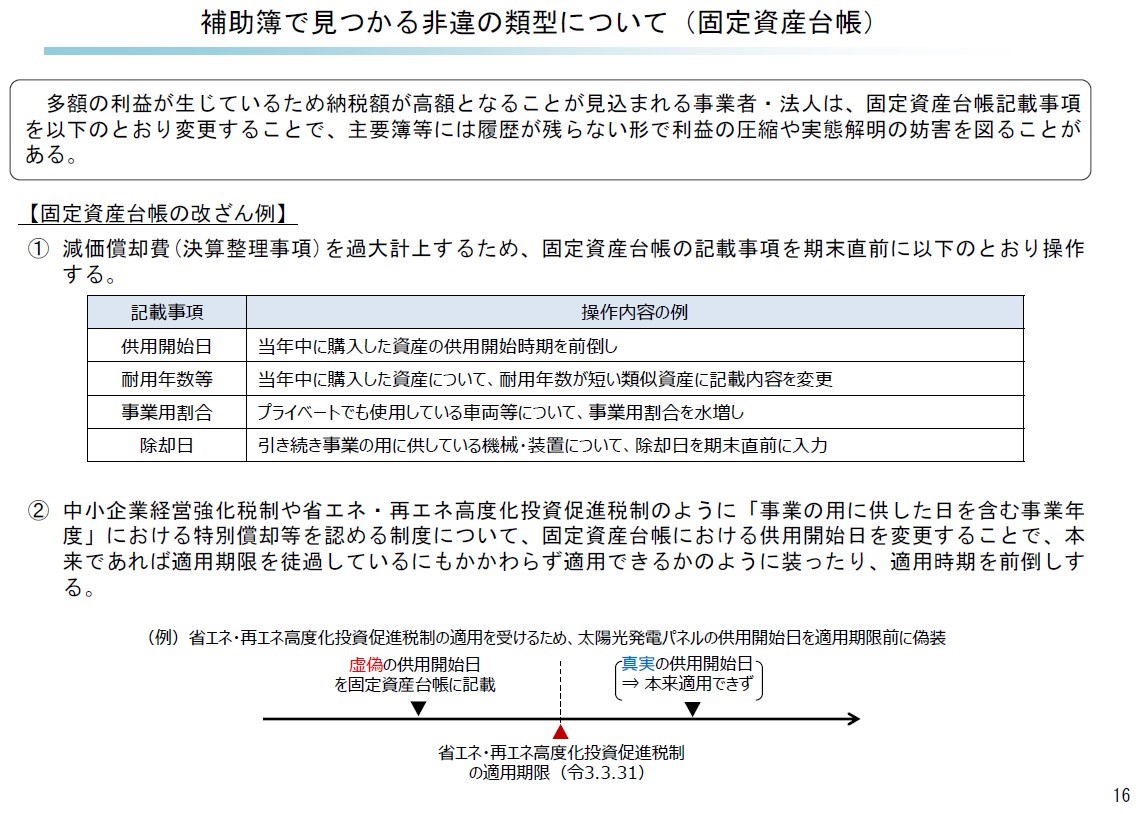

3.補助簿で見つかる非違の類型について(固定資産台帳)

3つ目の事例は、固定資産台帳です。固定資産台帳については、会議の議事録を読むと「かなり改ざんの事例があります」という、財務省担当官の発言が見られます。

事例として、「多額の利益が生じているため納税額が高額となることが見込まれる事業者・法人は、固定資産台帳記載事項を以下のとおり変更することで、主要簿等には履歴が残らない形で利益の圧縮や実態解明の妨害を図ることがある」ということで、期末直前に減価償却費を過大計上するために事業供用時期の前倒し、耐用年数を短くする、プライベート兼用の車両等の供用割合の水増し、ウソの除却処理の操作事例が紹介されています。

また、特例制度を利用するために、事業供用日を変更するという事例が書かれています。

まとめ

2022年の政府税制調査会・納税環境整備に関する専門家会合で検討された会議資料のなかで、財務省作成の資料のうちに、補助簿の非違事例が紹介されていたので採りあげました。

もし電子帳簿において訂正削除の履歴が残るのであれば、このような試みは起こりづらくなるであろう……ということから、優良な電子帳簿へのインセンティブが図られていることがわかります。

とくに、固定資産台帳について「かなり改ざんの事例があります」と税務当局から発言されていることは、注目されるべき点といえるでしょう。

非違事例が公表資料で紹介されていることはめずらしいように思われますので、このブログでご紹介しました。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP