消費税について、インターネットでよく見られる意見のひとつに「消費税は法人税を減税するための穴埋めに使われている」というものがあります。この意見について考えてみます。

基本書ではどうか?

まず、金子宏『租税法』第24版(2022年)を読んでみます。金子宏教授の書かれた『租税法』は、税金に関わる仕事や、勉強をしている人であれば、ほぼすべての人が持っている書籍です。ページ数は索引を含めて1253ページあります。いわば、税金に関する基本書です。

その基本書の記述(P66)によると、消費税は昭和60年以降の税制改革期において、直間比率の是正、消費税制度の改革(個別消費税の縮小と一般消費税の導入)を目標として導入されたこと、日本の法人税の税負担水準が国際的に見て高いため税率を若干引き下げた、と説明されています。

これを読むと、税制改革において、消費税の増税と法人税の減税が並行したことは事実ですが、消費税が法人税減税のための代替財源とされたとまでは書かれてはいません。

むしろ、消費税の導入は所得税減税との関係で説明されており、「所得税の減税と一般消費税の導入とは、昭和60年代の抜本的税制改革において、パッケージの意味をもっていた」と書かれています(P809)。

この点を見る限り、消費税は「法人税の減税の穴埋め」ではなく、「所得税の減税の穴埋め」にされたということが、教科書的な説明です。世間で流布されている「消費税は、法人税の減税の穴埋めに使われている」という言説は、基本書には書かれていない「独自の主張」ということになるでしょう。

経緯について触れた資料から

基本書だけでは信用できない、という方もいるでしょうから、財務省ホームページに掲載されている、財務総合政策研究所『平成財政史-平成元~12年度』第4巻(租税)のうち、田近栄治教授の書かれた消費税の項目を引用します。

消費税改革の第2幕のきっかけは、厳しい経済情勢を反映して平成4年ごろより勢いを増す「所得税減税論」であった。しかし、第2節で述べたように政府としては景気悪化で税収が急速に減少する中で、赤字公債発行への逆戻りを意味する所得税減税に容易に応じることはできなかった。一方で、そうした所得税減税問題を「直間比率是正」による税構造改革に結びつけるべきだ、との主張は比較的早くから存在した。すなわち、先の抜本的税制改革における所得税の累進税率構造の緩和は不十分であり、その一方で消費税の税率は3%とヨーロッパなどに比べると圧倒的に低かった。そこで、累進税率構造の緩和を目的とするもう一段の所得税減税と、その財源を賄うための消費税増税を組み合わせる改革を行うべきだ、との主張が根強く存在した。宮澤首相は早くからそうした国会答弁を行っており、非自民の連立政権樹立に大きく貢献した小沢一郎も著書の中で、消費税率を10%にし、所得税・住民税を半減、法人税率を大きく引き下げる改革に言及している。

この引用を見ても、消費税の増税と所得税の減税がセットで検討されていることがわかります。

なお、増税反対のイメージが強いあの大物議員も、自民党在籍時には消費税の引き上げを主張していたというのは興味深いです。

「消費税は法人税の減税の穴埋めに使われた」という主張

次に、「消費税は法人税の減税の穴埋めに使われた」という主張を掘り下げてみます。

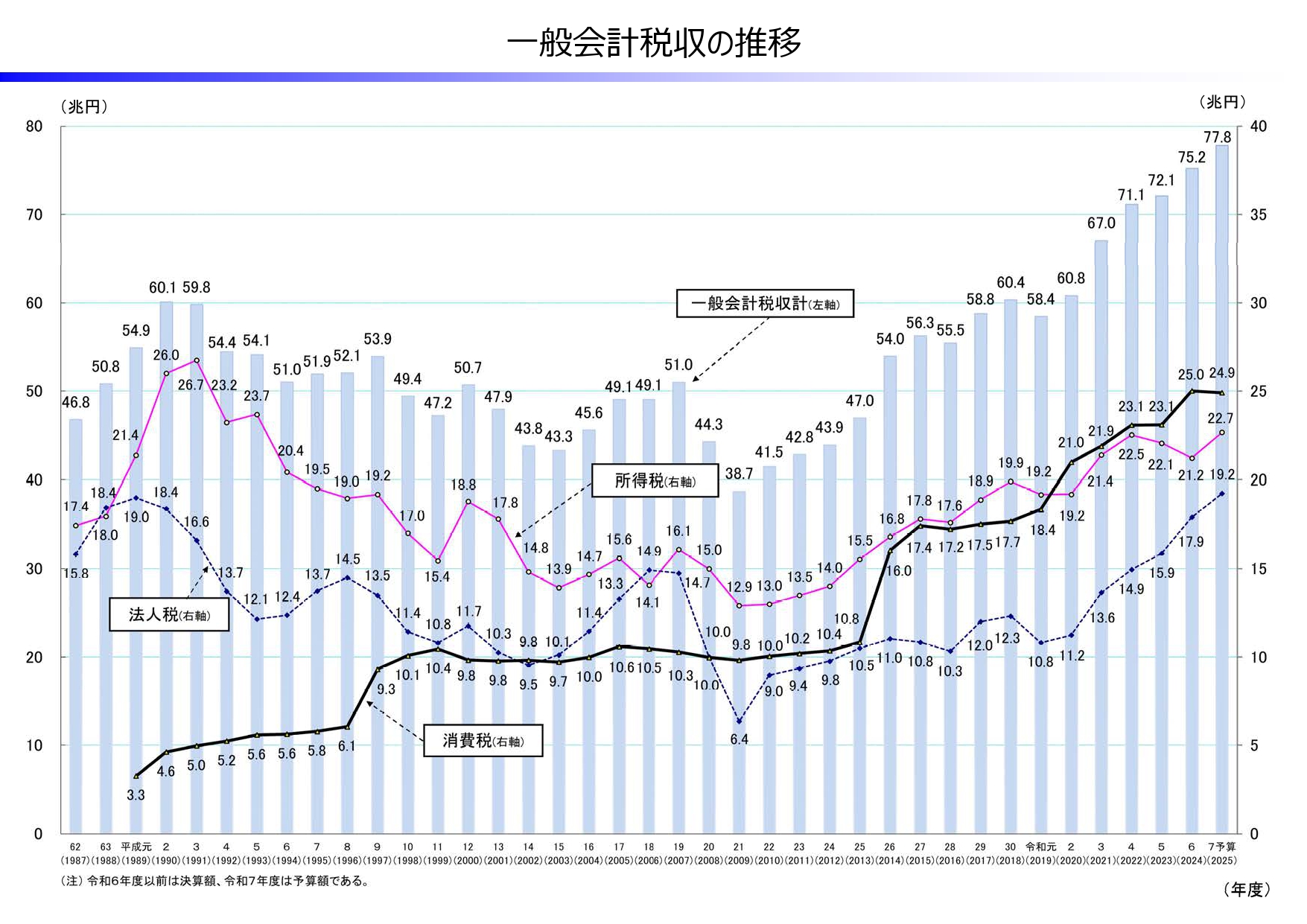

その主張において根拠とされているのは、消費税の税収が伸びており、反対に法人税は減収傾向にあるというグラフです。

引用:財務省ホームページ「一般会計税収の推移」

この点をどう考えるべきでしょうか。

法人税の税収は長らく減少・横ばい傾向だったのが、2020年代に反転して増加傾向にあります。他方、消費税は一貫して右肩上がりで増えており、その税収規模は法人税や所得税を上回っています。「消費税は法人税の減税の穴埋めに使われた」という主張は、一見してもっとものように見えます。

気になるのは、法人税だけでなく、所得税も2000年代後半までは減少傾向にあったということです。先ほど引用したとおり、教科書としての説明は、消費税の増税と所得税の減税がセットで行われたということでした。

この点もきちんと説明すべきかと思いますが、所得税の減税はさほど触れておらず、法人税への批判だけがメインになっているようです。

いつ頃から存在する主張か?

疑問ですが、「消費税は法人税の減税の穴埋めに使われた」という主張は、いつ頃から存在するのでしょうか。

消費税に関するマスメディアの報道状況を整理した、岩崎健久『消費税の政治力学』(中央経済社、2013)を読んだところでは、消費税の増税と法人税の減税を結びつけるマスメディアの言説は、とくに見当たりませんでした。

マスメディアではなく、世間的に流布している主張かもしれないので、X(旧twitter)で調べると、2008年頃にはこのような主張がインターネット上ですでに見られました。もしかすると、2008年よりも以前にも同じ主張が存在した可能性もありますが、この点はわかりませんでした。このあたりはもっと丁寧な検証が必要です。

90年代からの景気低迷をどう考えるか

政府税制調査会の会長を務めた石弘光氏の著書である『消費税の政治経済学』(日本経済新聞出版社、2009)を読むと、景気低迷下にある1998年頃について、小渕内閣では、低迷する日本経済の景気回復を至上命令に「なんでもあり」の政策運営になったと書かれています。

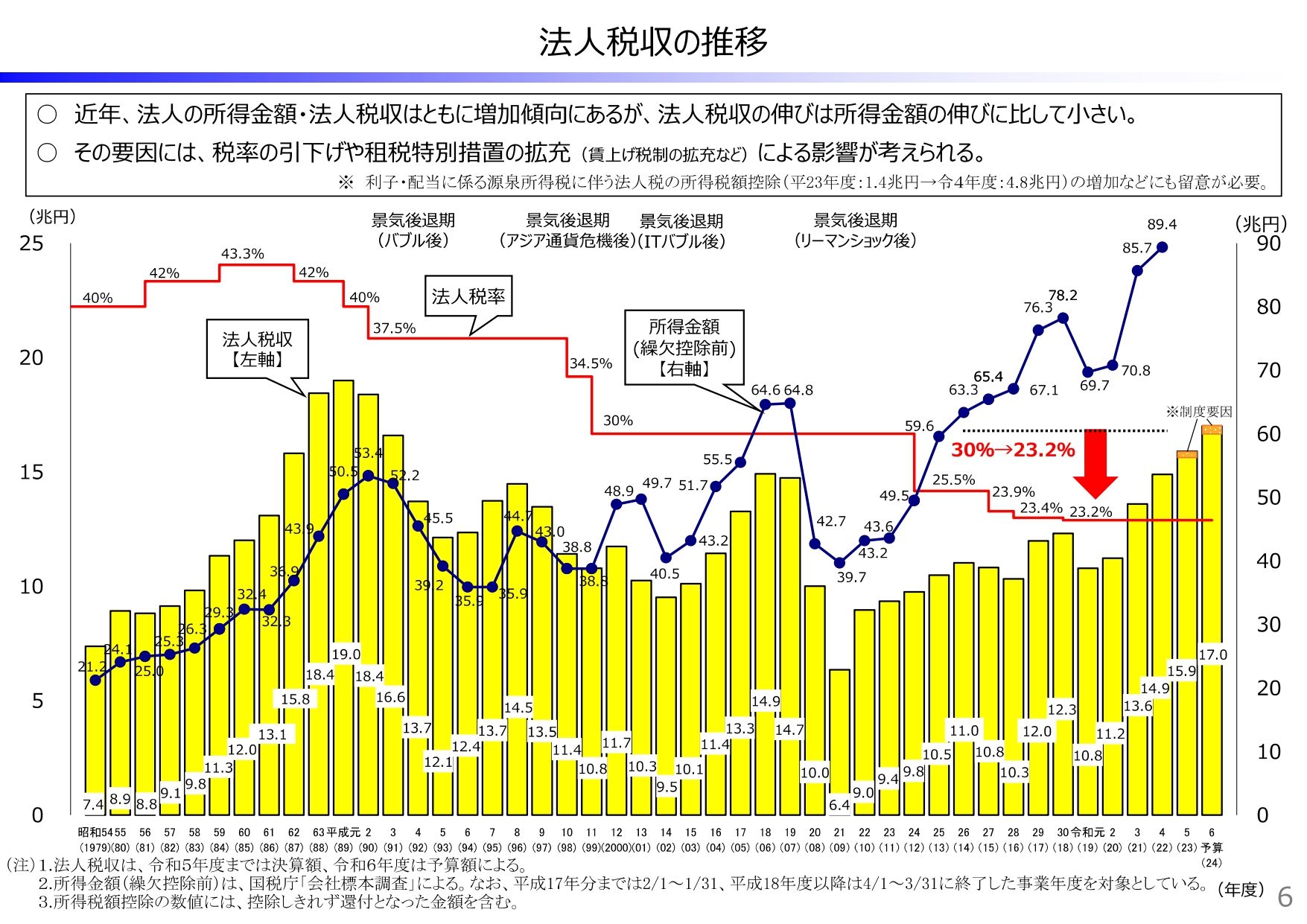

この点について、2024年の政府税制調査会における資料のうち、「法人税収の推移」というグラフを見ると、1990年代から法人税の税収は減少傾向になっており、景気の低迷とともに法人の所得金額も1990年代は概ね横ばい傾向です。そして、2000年代からリーマンショックまでは、所得金額は回復傾向でバブル期を超えた時期もあったことが読み取れます。

引用:内閣府・政府税制調査会 税制のEBPMに関する専門家会合 2024年度「第2回 ・近年の法人税改革の振り返り」

とにかく「なんでもあり」で、がむしゃらに経済対策を実施した結果、日本経済が小康状態を取り戻したのが2000年代中期、という理解になるでしょうか。

これとあわせて、「消費税は法人税の減税の穴埋めに使われた」という主張が、2000年代中期から登場したとするならば、状況としては符合するように思えます。

小泉政権後期から続く「上げ潮派」と「財政規律派」の綱引きの議論のなかで、消費税についても増税(5%→?%)が議論されていました。その2000年代中期~後半において、左派が与党を攻撃する材料がほしかったため、このような主張が登場したのでは…… というのがブログ筆者の推測です。

しかし、そう考えると疑問も浮かびます。90年代後半の景気低迷期における法人税の引き下げ議論においては、当時はさほど強硬に批判しなかったわりに、ようやく日本経済が小康状態まで回復したところで消費税の増税議論が始まると、「消費税は法人税の引き下げの穴埋めにされているぞ」などと声高に言い出すのは、まるで「あと出しじゃんけん」のような印象を覚えます。

消費税の増税は自民党のせい?

少し話はそれますが、「消費税の増税は自民党のせいだ。日本経済が低迷しているのは消費税のせいで、これを主導した自民党が悪い」という主張も見かけます。しかし、調べたところでは、この理解は微妙に異なるようです。

まず、「3%→5%」の増税については、非自民である細川内閣が打ち出した国民福祉税も影響しています。消費税の代替として構想された国民福祉税の税率は7%で、これを財源に所得税を減税しようというものでした。

その国民福祉税は実現せず、その後の村山内閣、橋本内閣までにおいて、所得税の減税が先行実施されたあとで、消費税の増税が実施されています。消費税の引き上げを自民党だけのせいにするのは、無理があるように思えます。

2000年代から2010年代にかけても、社会保障改革と消費税の引き上げ議論があるなか、政権交代した民主党は、当初は消費税の増税に否定的だったはずが、結局方針を変更して増税路線に転換したことも、記憶に新しいところです。

消費税の導入当初はともかくとして、その後の増税の経緯を見ると、野党勢力は政権交代後にはすさまじい社会保障費の膨張圧力に屈して消費税の増税に尽力せざるを得ない、という皮肉な歴史を繰り返しているように見えます。

今後、「二度あることは三度ある」のでしょうか。

ブログ筆者の整理として

ここまで個人的に調べたところを整理します。ブログ筆者が調べた限りでは、消費税の増税は「所得税の減税といっしょに実施された」というのが定説のようです。

税収の推移グラフを見ると、法人税の減税も並行して進んでいるように見えますが、1990年代からの景気低迷と、直間比率の是正、国際競争にあわせた法人税率の引き下げが重なったもののようです。

他方、消費税が増税されたのは、所得税の減税に加えて、財政規律の維持、増え続ける社会保障費を補うためと理解されます。この税制の動向をとらえて、消費税に批判的な左派勢力が2000年代中期以降に始めたキャンペーンが、「消費税は法人税の減税の穴埋めに使われた」という主張であるとブログ筆者は整理しています。

この主張が登場した背景としては、日本経済が小康状態を取り戻した2000年代当時おいて、左派にとって大企業は批判しやすい対象に戻ったこと、デフレと個人消費低迷の原因探しや、消費税の引き上げ論議のなかで批判的なスタンスを強めたい左派の立ち位置など、多様な状況が重なって登場した主張のように思えます。

思い返すに、「大企業は税金を払っていない」といった主張や、「大企業は消費税の輸出戻し税で大儲けをしている」といった批判も、同じような大企業批判・消費税批判に類するものですが、やはり2000年代中期~後半に登場した主張のようにブログ筆者は記憶しています。

税収の推移のグラフを見る限り、「結果的にそうなった」としても、「消費税は法人税の減税の穴埋めに使われた」という主張を即座に否定することは難しいでしょう。税収の推移のグラフを見てどのように感じるかは、それぞれの政治スタンスによるものといえます。

この背景に、日本経済の低迷や、世界経済を取り巻く複雑な変動、一般消費税が税制上効率的だとする世界的な税制の潮流があったとしても、その人の思想として、大企業や税金が嫌いであれば、やはり「消費税はとんでもなく悪い税」ですし、「財務省や大企業は一般大衆を搾取している」という世界観のはずです。

「消費税は法人税の減税の穴埋めに使われた」という主張も、もともとは「消費税嫌い」「大企業嫌い」の左派が編み出した主張だったものが、20年の期間を経て、現在では消費税をこころよく思わない右派の保守層にも少しずつ浸透しているようです。政治的なスタンスはあまり関係なくなっているかもしれません。

最後に強調しておきたいのですが、この記事では「消費税は法人税の減税の穴埋めに使われた」という主張を否定しているわけではありません。その主張の一般的な理解と、その主張が登場した背景を考察しているだけです。

消費税について記事を書くと、私の文章の書き方が悪いのかもしれませんが、文章の真意をくんでいただけず、瞬間湯沸かし器のようにカンカンに怒って罵倒してくる方がいるので、この点は強調しておきます。いろいろな主張があってよい、というのがブログ筆者のポリシーです。

ここで整理したことはあくまで、このブログをつけている筆者の個人的な整理、理解です。これを読んだ方が別の意見を持っていたとしても、それを否定するものではありません。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP