「輸出戻し税」に関する批判でよく目にするのは、大企業は輸出で還付される消費税で大儲けしているのでズルい、庶民に消費税を負担させて大企業ばかりが税金を受け取っている、というものです。

消費税を「悪い」と考える人の主張でよく見かけるものですが、この意見は本当に正しいのでしょうか?

輸出免税制度は国際共通ルール

まず、基本的な知識からです。

事業者が日本の国内で販売した場合には、日本の消費税が課されます。これに比べて、商品を海外に輸出する場合は、消費税は免税です。これは国際的な共通ルールとされています。

令和5年の政府税調の答申から、その内容を引用します。

(国際取引と消費税)

消費税は、国内の消費者に最終的な負担を求める税であるため、輸出取引については免税とし、輸入国側が輸入の際に課税する仕組みとなっています。財やサービスの最終消費地で課税するという仕向地主義の考え方の下、諸外国の付加価値税でも同様の方式が取られており、国際的に共通したルールとなっています。この仕組みの下、輸入貨物に対しては税関などで消費税が課税され、国内取引と同様の消費税負担が行われます。一方、輸出取引は免税とされており、売上げが課税の対象から除かれるとともに、その売上げに対応する仕入税額控除も行われ、国内において発生した消費税負担が完全に除去されることになります。こうした仕組みを「国境税調整」と呼んでいます。

つまり、現地国で課税されるから、日本では課税はしないということです。日本国内で「免税」だから得しているわけではなく、輸出先の国では課税されています。

また、輸出業者が国内での仕入時に払った消費税分も仕入税額控除が可能です。支払時に生じた消費税相当額が還付されることで、消費税の影響は除去されます。つまり、消費税に関して有利不利は存在しないはずです。

輸出免税については、国際的な共通ルールとされていますので、とくにおかしいことはないと思われます。

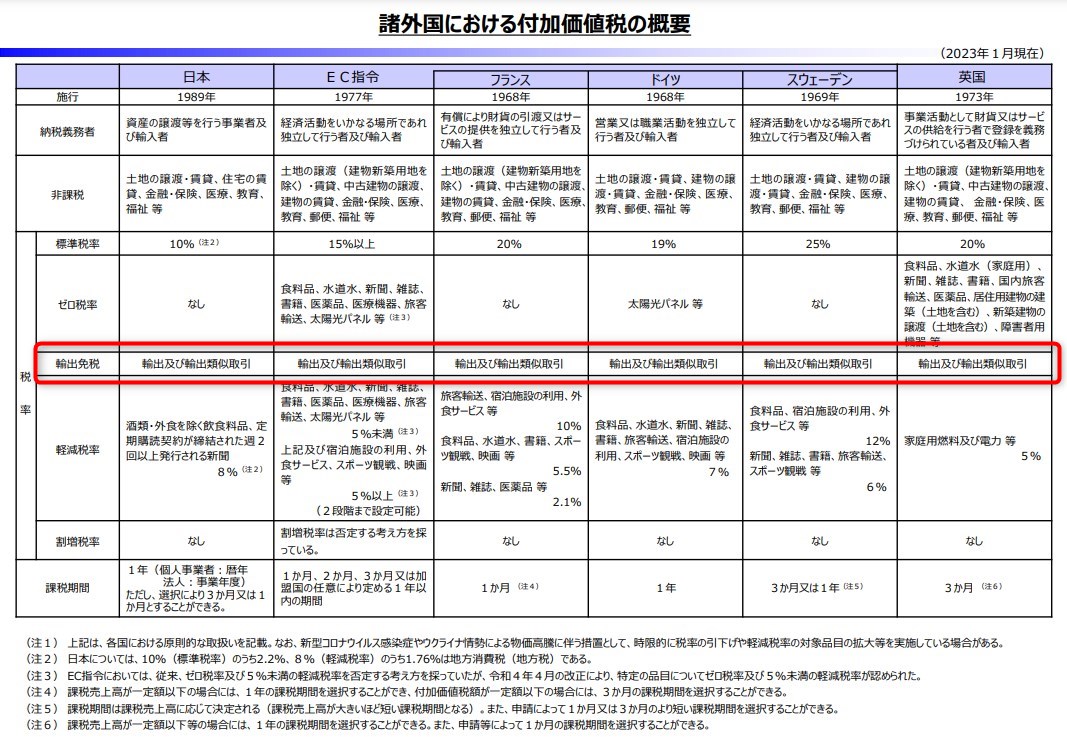

財務省の資料でも、ドイツ、フランス、英国などはすべて「輸出及び輸出類似取引」は輸出免税とされています。

引用:財務省「諸外国における付加価値税の概要」)

OECDの国際比較のレポートでも、次の記述があります。輸出免税については税額の還付が生じるとされています。

Where the deductible input VAT for any period exceeds the output VAT collected, there is an excess of VAT credit, which should in principle be refunded. This is generally the case in particular for exporters, since their output is in principle free of VAT (i.e. exempt with right to deduct the related input tax) under the destination principle, and for businesses whose purchases are larger than their sales in the same period (such as new or developing businesses or seasonal businesses).

引用:OECD. Consumption Tax Trends 2022 “1.3. Main features of VAT design”

「輸出戻し税」への批判とは

消費税に批判的な論者が、消費税を「悪税」と批判する根拠のひとつにあげているのが、この輸出免税に関する還付です。批判論者はこれを「輸出戻し税」「輸出企業優遇税」などと称しています。

批判論者の意見を整理すると、次のとおりになるでしょう。(あくまでブログ筆者の理解です)

1.大企業が消費税相当分の支払いを渋っ

2.消費税率を引き上げれば還付(補助金)を拡大できる。つまり、大企業は自らの利益のために消費税率の引き上げを要望している。

先ほど読んだ税制調査会の記述では、消費税の影響は「完全に除去」とありましたが、批判論者はこれに否定的なようです。

ここまで引用した資料でわかるとおり、輸出免税の制度は海外でも共通のルールであるということです。

また、先ほど引用したOECDの資料でもあるように、仕向地主義に基づいて輸出業者が消費税の還付を受けているのも、国際的に当然のこととされています。

「輸出戻し税」の問題について、国際的な比較の観点でどうかを考えてみたいと思います。

1.海外で同じ事例はあるのか

もし「輸出戻し税」を批判する論者の意見が正しいとすれば、輸出免税のルールは国内外で共通なので、海外でも同じような「輸出戻し税」の問題が存在するものと思われますが、そのような事例はあるのでしょうか。

消費税に批判的な書籍では「付加価値税は輸出企業を応援するために考えられたメカニズム」「実質的に輸出企業に対する補助金の役目を果たしている」と説明されています。

不思議なのは、海外で先行して導入された付加価値税の経緯を説明するわりに、海外でどのような問題がすでに発生し、どのような影響をもたらしているのかは、きちんとした説明が見られないことです。

「輸出戻し税」の問題を批判をする人にお願いしたいこととして、海外でも同じ問題が発生していることを明らかにしてほしいです。

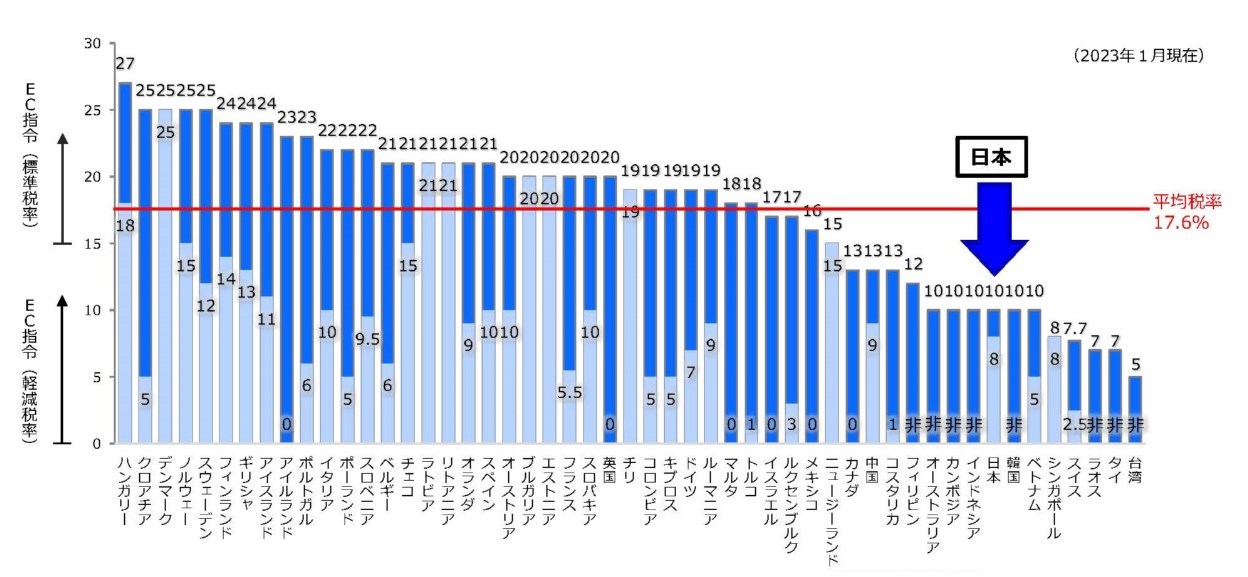

2.海外のほうが税率が高いので、「輸出戻し税」も海外のほうがもっと影響が大きいのでは

話を進めるために、仮に「輸出戻し税」の問題が海外でもあるとします。多くの海外諸国では、日本よりも付加価値税の税率が高いとされています。

引用:財務省「諸外国等における付加価値税率(標準税率及び食料品に対する適用税率)の比較」

そうなると、海外で輸出を手がける大企業は、日本の大企業よりも多くの還付を受けており、それは「補助金」を国から受け取っているということですから、企業間の国際競争において不公正な状態になっていると思われます。

もしそれが不公正ではないものとして、海外の大企業に有利で、日本の大企業に不利な状態をもたらしているならば、むしろ消費税率を引き上げないと、日本企業はグローバル競争で負けることになると思われます。それにもかかわらず、批判論者はなぜ「減税」を主張するのでしょうか。

3.なぜ日本だけで「衰退」の原因になるのか

仮に同じ問題が海外でも起こっているとしても、それがなぜ、日本

批判論者の意見によると、「輸出戻し税」の問題は、消費税を口実に中小企業を搾取しているから、これが「衰退」の原因になっているといいます。

そうであれば、ヨーロッパ諸国の先進国は日本よりも高い付加価値税の税率ですので、海外の大企業は、海外の中

例えば、ドイツは日本よりも先に付加価値税を導入しており、ドイツの方が付加価値税の税率も高いです。それにもかかわらず、日独でGDPが逆転し、ドイツの方がGDPが高くなった理由はなぜでしょうか。もし消費税(付加価値税)が悪い税であれば、ドイツの方がもっと「衰退」するはずです。

4.日本だけで起こりうる問題であれば、それは「輸出戻し税」とは関係ないのでは

それとも、「輸出戻し税」が日本だけで起こりうる問題だとすれば、輸出免税は国内外での共通ルールなのに、日本だけで問題が起っている理由と、産業構造の海外との違いも明らかにする必要があるように思われます。

仮に消費税が大企業に有利な状況を誘引しやすいとしても、それは「輸出戻し税」が問題なのではなく、日本の産業構造が主因であるように思われます。

そうなると、主張すべきは「消費税が日本を衰退させた。消費税を減税せよ」ではなく、「日本の産業構造がグローバル競争で劣っている。産業構造を転換せよ」ということになりますが、どうでしょうか。

5.「輸出戻し税」がお得な話であれば、大企業はめいっぱい「補助金」をもらおうと試みるのでは?

もし「輸出戻し税」が本当に「お得な話」なのであれば、企業は利益を最大化させようと試みる組織体ですから、すべての大企業がめいっぱいの「輸出戻し税」をもらおうとするはずです。

この「輸出戻し税」を増やす方法は、下請けへの支払いを増やすことです。これにより仕入税額控除が拡大し、それによって還付税額も増加します。

そうなると下請けへの搾取どころか、下請けへの支払いは拡大することになるわけで、お互いにwin-winとなるのではないでしょうか。つまり、搾取は起こらないように思われます。

6.個人の輸出業による還付は批判の対象か。買いたたきをする国内専業企業は批判の対象か。

上記5.の疑問に対しては、「そうではない。消費税分を払わずに下請けを搾取しているのに、消費税分の還付を受けていることがおかしいのだ」という反論がありうることでしょう。

このため、次の例を用意しました。

(1)国内で家具を仕入・製造して輸出する大企業がある。消費税は輸出免税で0%なので、仕入にかかる消費税の還付を受けている。

(2)家具を国内で仕入れ、海外の取引先に輸出している個人事業がある。売上高は年間2,000万円である。消費税は輸出免税で0%なので、仕入にかかる消費税の還付を受けている。

「輸出戻し税」批判論者の意見によれば、(1)は批判の対象ということです。

もし輸出にかかる還付がズルいのであれば、個人事業である(2)も批判されるべき対象でしょうか。個人事業なので、仕入にかかる買いたたきはないはずです。

「そうではない、大企業は消費税を口実に下請けを搾取しているからズルいのだ」という意見になるでしょうから、次の事例も検討します。

(3)国内で家具を仕入・製造して国内で販売する大企業がある。消費税は国内販売で10%課税、仕入にかかる消費税は控除され、結果として納税している。

(3)の場合、「搾取している」はずの大企業なのに、消費税を納税しています。納税しているならば、これは批判の対象でしょうか。

消費税のしくみとして国内専業の企業であれば、どんなに下請けを搾取し、買いたたいたとしても、消費税はおおむね納税になります。

価格転嫁の問題を批判しているはずなのに、批判の対象はなぜ(1)のような輸出企業だけなのでしょうか。消費税を口実にした価格転嫁の問題であれば、(3)も批判すべき対象と思われますが、なぜ国内専業の大企業は批判しないのでしょうか。

疑念を持たざるを得ないのは、「輸出戻し税」という、目に見える還付の事実だけが批判しやすいから、これを標的にしているだけなのでは……ということです。

7.国内専業企業は「補助金」をもらえない?

上記6に関連する話です。

批判論者は「輸出戻し税」を「輸出企業優遇税」とも主張していますが、これが事実であるとすれば、輸出を手がける大企業だけが「補助金」を受け取っている、ということになります。

そう考えると、同一商品を販売しているとしても、国内専業の企業は輸出を手がけていませんから、競争上不利になります。

「輸出戻し税」が有利であるならば、いい思いをしなかった国内専業企業は、輸出を手がける企業と比較して不利になるはずなので、企業団体の会合でも文句をいってもよさそうですが、このような問題はあるのでしょうか。

この点を海外の大企業の立場で考えてみると、輸出免税による還付が国際的なルールである以上、海外の大企業も「輸出戻し税」が得ということになり、これを受けとることに励むはずです。

「自国販売だと補助金がもらえない。このままでは不利になるので日本にも輸出したい」ということで、海外から日本への輸出も殺到することになりそうですが、そのような事実はあるのでしょうか。

8.なぜ税制改正による「輸出戻し税」の廃止を主張しないのか

ふと気づいたことですが、「輸出戻し税」を批判する論者の意見をよく読むと、「輸出戻し税」を厳しく批判するわりに、「輸出戻し税を廃止せよ」という主張は見られません。

もし「輸出戻し税」が輸出する大企業への「補助金」で、ズルいのであれば、批判論者は真っ先に「廃止せよ」と主張するはずです。

国税庁の統計によれば、国と地方をあわせた令和3年度の消費税の還付税額はおよそ年間約7.5兆円です。ある批判論者の意見では、このうち1兆円超が大企業に「輸出戻し税」として還付されているそうです。

この1兆円超の「補助金」を廃止して、その増税分を消費税を減税する財源にすればよさそうなものですが、批判論者はなぜかそのような主張を述べません。これはなぜでしょうか。

なお、「輸出戻し税」を廃止するのであれば、国際的なルールに反することになりますので、その理由の説明も必要でしょう。

9.消費税がなくなれば、価格転嫁の問題は発生しないのか

「大企業は消費税を口実に中小企業の下請けを搾取している。消費税は悪税で、減税すべきである」という主張が正しいとすれば、消費税を減税・廃止することで、価格転嫁の問題も解決することになりますが、本当にそうでしょうか。

消費税と価格転嫁が強くひも付くのであれば、一般消費税が創設される前には、価格転嫁の問題はほとんど存在しなかったことになります。批判論者は一般消費税の創設前後で、価格転嫁の問題がどのように変化したのか、そのデータを示す必要があるでしょう。

ブログ筆者の予想では、かりに消費税が廃止されても、別の理由を口実に買いたたきは存在しつづけると思われます。

10.「税の流出」があるなら対策が行われるのでは?

税務に携わる人であれば誰でも知っていることですが、財務省や国税庁という組織は、税の還付にことさら厳しいです。

不思議に思うのは、批判論者が主張するような「補助金」があるとすれば、財務省はこれに目を付けてすぐに税制改正を実施し、「税の流出」の穴を塞ぐのではと思われます。なぜこのような対策を実施しないのでしょうか。

批判論者は、財務省を「いつも増税ばかりを考えている」などと批判しているわけですから、「増税が好き」な財務省は「輸出戻し税」を廃止して、増税を試みるのが当然と思われます。それなのに、この制度が続いている理由はなぜでしょうか。

「政府と大企業が結託しているから」という理由であれば、2で説明したとおり、海外の大企業も同じことになっているはずですが、海外の方が税率が高いので、日本の大企業は「補助金」不足で不利になります。また、上記7で示したとおり、国内専業の大企業が不利になるので、この点について抗議しているのかも明らかにする必要があります。

ブログ筆者の意見(まとめ)

この記事で見たところでは、消費税における輸出免税と還付については、国際的な共通ルールに基づくものであり、国際的な有利不利はないように思われます。

ブログ筆者の意見を整理すると、「価格転嫁の問題であれば輸出企業だけを対象にするのは違和感がある。消費税としては海外と同様で有利不利は存在しない」ということになります。

「輸出戻し税」の問題は、大企業と中小企業における価格転嫁の問題を、一見して得に見える「消費税の還付」という問題にすり替えており、消費税への嫌税感を利用して誤解を誘っているように見えます。

もし輸出企業が還付で「補助金」を受けているのであれば、国内専業企業は競争上不利になるはずですが、国内専業の大企業はこの点に抗議しているのでしょうか。価格転嫁の問題であれば、それは国内専業の企業どうしでも起こりうる問題で、「還付」は関係ない話だと思います。

「輸出戻し税」の批判を見ると、国際的なルールに基づく処理であるにも関わらず、海外の事例はまったく紹介していません。日本の消費税は、EU型の付加価値税を参考に創設されたのだから、まずはEUの事例を研究して批判すべきでしょう。

日本が衰退したのは消費税が原因とする意見もありますが、こちらはどうでしょうか。

日本が「衰退」したということは、「海外と比べて成長が劣った」という意味だと理解できます。その原因を消費税に求めるのであれば、消費税や付加価値税の制度を海外と比較することが必要と考えます。

OECDの資料でもわかるとおり、輸出企業が還付を受けるのは国際的なルールであり、そこに有利不利はないはずです。

消費税が原因で「日本が海外と比較して衰退」したということであれば、消費税は国際的なルールに基づいているわけですので、「海外と比較して日本の消費税のどこがおかしいのか」という点も明らかにすべきでしょう。

日本の消費税が海外と同様の共通ルールに基づいていることが明らかであれば、消費税が「衰退」の原因であるとは断言できないと思われます。そのほかの原因もありうる、複合的な要因かもしれないということです。

消費税に基づく価格転嫁の問題と日本の「衰退」をひも付けるとしても、もっと丁寧な説明をしてほしいです。かりに大企業が中小企業を搾取したとしても、利益が大企業に移転しただけで、日本国内全体が「衰退」したとは、必ずしもいいきれないと思われます(大企業も日本の一部であるため)。

もし私の考え方が間違っているのであれば、それは批判論者の説明不足と思われますので、丁寧な説明を追加していただけますようにお願いします。

なお、この記事の意図は、お互いの意見を交換することで、理解がより深まることを目的としています。相手を論破する目的ではありません。例えばブログ筆者は、ラーメンは「あっさり」系が好きですが、「こってり」系のラーメンが好きな人をけなして否定するつもりはないということです。

「輸出戻し税」を批判する方は、ブログ筆者がここで示した意見をご覧になった場合は、ぜひ丁寧な説明を追加いただけますようお願いします。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP