2023年10月に始まる予定の消費税の「インボイス制度」。2021年から登録が受付開始される予定で、いずれは世間的にも話題になると思われます。

この制度により、もっとも影響を受けるのが個人事業主といわれています。なぜなら、個人事業主の多くが、消費税の免税事業者といわれているからです。

この記事では、インボイス制度が始まることで生じる影響を、免税事業者のために解説します。税の理解が苦手な人でも、ひとりで読んでもなるべく理解しやすいように説明します。

世間的には「早わかり」の解説があふれていますが、この制度について「早わかり」は難しいこと、免税事業者には確実に影響が生じることを先にお伝えしておきます。

よって、ひとつの記事で説明しきることはせず、じっくりと丁寧に説明します。まず手始めの1回目は、「インボイス制度の開始で何が変わるのか」のおおまかな説明から始めます。

説明のポイント

- インボイス制度の開始により、課税事業者の発行する請求書には、登録番号と税率・税額の記載が必要になる

- インボイス制度に登録申請できるのは課税事業者だけ。免税事業者は登録できない

2023年10月、インボイス制度が始まる

タイトルでも書いたとおり、この記事における重要なポイントは、2023年10月から、消費税の新しい制度が開始されるということです。

それは「適格請求書等保存方式(てきかくせいきゅうしょとうほぞんほうしき)」と呼ばれており、通称「インボイス制度」といわれています。この記事でも「インボイス制度」と呼びます。

なぜ「インボイス制度」が始まるのか?

なぜ、この「インボイス制度」が始まるのでしょうか?

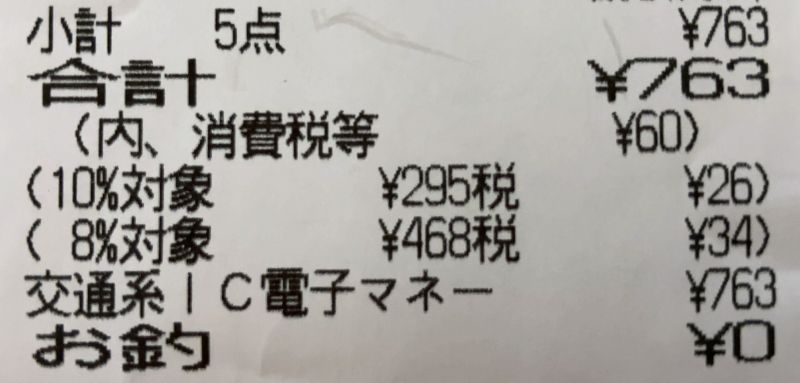

それは、よくご存じのとおり、消費税が複数の税率に分かれたからです。複数の税率とは、「通常税率の10%」と「軽減税率の8%」です。

税率が分かれたために、請求書や領収書の発行ルールを明確化し、その請求での税率や税額がはっきりわかるようにしよう! ということで始まるのが「インボイス制度」です。

いまのレシートでも税率はわかるけど……?

税率が分かれたといっても、2020年の今でも、レシートを見れば10%や8%できちんと分かれているし、とくに問題はないようにも見えます。

しかしこれは、インボイス制度への「移行期」としての暫定的な状態です。請求額に軽減税率が含まれている場合は、2020年の現在でも税率ごとに区分した記載が必要とされています。

とはいえ、あくまで暫定的なもので、2023年10月には次の制度として正式な「インボイス制度」に移行します。

制度の前後で、決定的に違う点は何か?

現在の請求書と、インボイス制度で決定的に違う点は、次の2点です。

- 請求書に登録番号を表示する(表示できるのは登録事業者のみ)

- 請求書に、税率と税額を表示する

登録番号とは何か?

登録番号というのは聞き慣れないでしょうが、これは新しい制度です。

具体的には、請求書に「T-1234567890123」というように、「Tと法人番号を組みあわせた登録番号」で表示します。

いずれは、請求書の作成ソフトの設定画面などでも、登録番号の設定欄が追加されることでしょう。

なお、個人事業者の場合は、個人番号(マイナンバー)を公表できないため、新たな番号が交付される予定とされています。

登録番号を表示できるのは、「登録した事業者のみ」

ここで重要なポイントですが、このインボイス制度の登録番号を取得し、請求書に表示できるのは登録した事業者のみ、となっています。

表示方法は「T+番号」とわかっているのだから、なんだか誰でも表示してよさそうですが、それは認められません。あくまで税務署に登録した「登録事業者」だけに認められます。

そして、このインボイス制度に登録できる事業者は、課税事業者に限られます。これまでずっと課税事業者だった人でも、この番号制度には登録が必要です。

請求書や領収書に、税率と税額を表示する

もうひとつ重要な点としては、インボイス制度における請求書では、税額の表示が必要ということです。

「いままでも普通に税額を表示していたけど……?」という気もするかもしれませんが、実は、税額表示のルールはこれまで明確化されていませんでした。

また、軽減税率の開始前では税率は当然に1種類だけでしたので、「その請求の税額がいくらか?」などと気にする必要性は乏しく、ザックリな感じの税込表示だけでも問題はありませんでした。

これが、インボイス制度が開始されると、税率・税額表示のルールが厳しくなります。

これにより、登録事業者(課税事業者)が発行する請求書、領収書では、ザックリな税込だけの表示は認められなくなり、税額が発生していることを明確化するために税率と税額の表示が必須になります。

番号登録が必要なだけ、という感じですが……

2023年10月以降で変わる事業者における消費税の新ルールとは、実はこれだけです。

「たったそれだけ?」という感じかもしれません。しかし、それだけの違いが、免税事業者にとっては大きな変化を生む原因となります。

その理由を一言でいうのは難しいのですが、あえていうならば、この「インボイス制度」とは、登録事業者(課税事業者)どうしで、消費税のやりとりが適切かを相互に確認し合う制度といえます。

そうなると、免税事業者は登録番号がないので、登録事業者(課税事業者)どうしの制度の枠外に置かれることとなります。

勝手に登録番号を記載してはダメ

2023年10月以降、請求書に登録番号を記載できるのは、あくまで税務署に登録した場合に限定されます。

そして、登録できるのは課税事業者に限られます。免税事業者は登録できませんので、登録番号を請求書に記載することはできません。

インボイス制度の登録をした事業者は、国税庁ホームページでリストとして公表される予定とされています。

つまり、登録をしていない事業者が登録番号を勝手に作り出して請求書に記載しても、公表されたリストを見れば一目瞭然ですので、ズルはできません。

ちなみに、登録事業者が発行した請求書(インボイス)と誤認させる表示をした場合には、罰則(懲役または罰金刑)が設けられています。

具体的にどういう行為だと誤認表示にあたるのかは明らかではありませんが、登録番号を勝手にねつ造してインボイスのようによそおった場合には、インボイスの登録制度を骨抜きにする行為ですから、罰則に該当する可能性があります。

まとめと次回予告

ここまで、2023年10月開始の、消費税のインボイス制度について説明しました。

ここまでの第1回目の整理です。

- インボイス制度の開始で変わる消費税のしくみとは、請求書に登録番号と税率・税額を記載すること

- インボイスの登録事業者になるためには、税務署にあらかじめ申請が必要

- このインボイスの登録申請は、課税事業者しかできない

インボイス制度は課税事業者しか想定していませんので、こうした制限が、免税事業者に多大な影響をもたらすわけです。

請求書のルールが変わるならば、いまの免税事業者が発行している請求書は、このままでもいいのか? その点を第2回目以降で説明していきます。

(この記事は、これまで当ブログで書いてきたことを再編集し、初心者の個人事業主でも読みやすい記事になるよう配慮して書いています)

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP