この記事では、インボイス制度が始まることで生じる影響を、免税事業者のために解説します。税の理解が苦手な人でも、ひとりで読んでもなるべく理解しやすいように説明します。

世間的には「早わかり」の解説があふれていますが、この制度について「早わかり」は難しいこと、免税事業者には確実に影響が生じることを先にお伝えしておきます。

前回(1回目)は、「インボイス制度の開始で何が変わるのか」の概要をお伝えしました。

2回目の今回は、「登録事業者ではない免税事業者は、いまの請求書のままでもよいのか」をお伝えします。

説明のポイント

- 2023年10月以降、免税事業者の発行する請求書や領収書は、いままでどおりでも問題ないと考えられる

- 「消費税」と記載して請求する行為は、取引上の問題から自然に消滅していくものと推測される

請求書はいまと同じままでもかまわない。しかし……

前回の記事では、インボイス制度は課税事業者を対象にした制度で、登録申請が必要なこと、請求書に登録番号や税率・税額を記載することを説明しました。

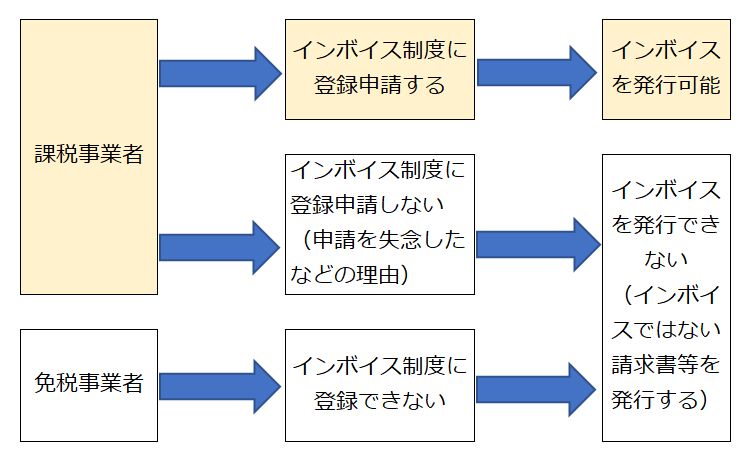

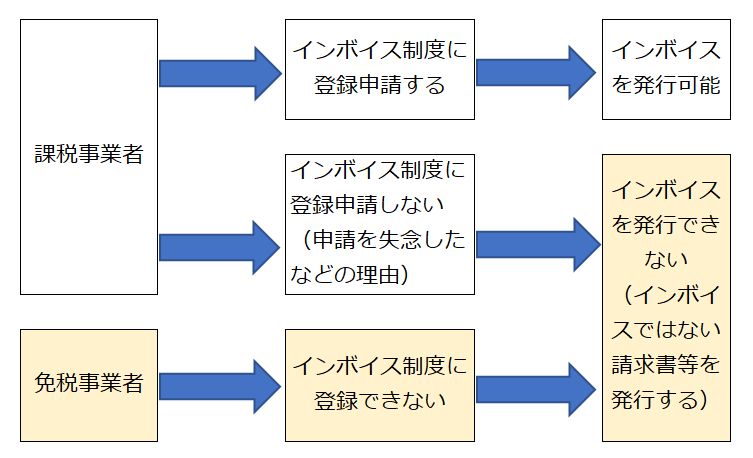

インボイス制度の登録について、課税事業者と免税事業者の違いを図解します。図にあるとおり、登録申請できるのは課税事業者だけです。

免税事業者の請求書・領収書はいまと同じままでかまわない

では、インボイス制度の対象外となる免税事業者は、2023年10月以降はどうすればいいのでしょうか?

法令を読む限りでは、インボイス制度のしくみは、税務署に「登録した事業者」に限っています。

逆にいえば、登録できない事業者(つまり免税事業者)が、どのように請求書や領収書を発行するかについては、インボイス制度におけるルールは見当たりません。

このことから、2023年10月以降にインボイス制度が始まるとして、もしこのまま免税事業者であり続けたとして、いまと同じ請求書を発行したとしても問題はない、と考えられます。

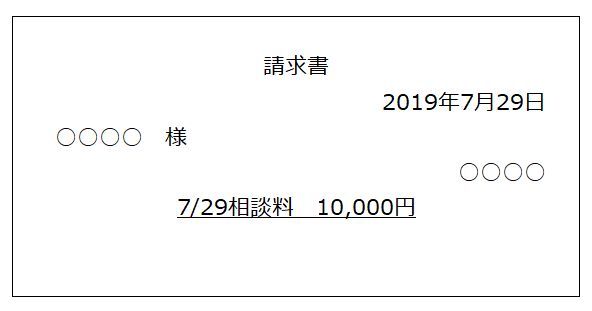

例えば、下のような請求書を作成しているものとします。

消費税の表示もなく、ザックリとした印象を受けることでしょう。免税事業者が、2023年10月以降にこうした請求書を発行しても、別に問題はないということです。

免税事業者はインボイスの登録事業者になれないので、請求書に登録番号を載せる必要もありませんし、インボイス制度における要件に縛られることはありません。

「消費税」の請求を続けてもいいのか?

先ほど、免税事業者は2023年10月以降も、いまと同じままで請求書を発行しても問題ない、と述べました。

しかし、若干微妙な点もあります。それが「消費税」という名目で請求している部分です。

免税事業者は消費税を納税していませんが、取引上において取引相手から「消費税」という名目で請求することは、問題ありませんでした。

国税庁の作成したパンフレット(P.16)を読むと、免税事業者については「請求書等に「消費税額」等を表示して別途消費税相当額等を受け取るといったことは、消費税の仕組み上、予定されていません」と書いてあります。

ただしこれは制度上「予定していない」という話であって、「請求してはいけない」ということではありません。

2023年10月以降はどうなる?

では、インボイス制度が始まる2023年10月以降、免税事業者は請求書に「消費税」という名目で請求を続けてよいのでしょうか。

インボイス制度が始まれば、登録事業者は国税庁ホームページで公表されます。このため、免税事業者が「消費税」の名目で請求することは、2023年10月以降は怪しい印象もあります。

国税庁からは何も周知がないため、これはあくまで筆者の考えですが、免税事業者であっても2023年10月以降に「消費税」という名目で請求をすることについては、「ダメではないが、好ましくない」という範囲ではないか……と考えます。

インボイス制度の情報周知が行き届かず、こうした「消費税」を含む請求を続ける免税事業者もいるでしょう。

また、開業したての事業者がよくわからずに消費税分を請求するかもしれない、ということも想定されます。

しかし、インボイス制度が開始されれば、消費税のやりとりが生じるのは登録事業者どうしです。

そのなかで免税事業者が「消費税」と請求するのは好ましくないと考えられ、発注側である課税事業者との取引上の問題から、「消費税」の記載は自然消滅していくものと考えられます。

(この意味については、記事の続きを読めば理解できるように話を進めていきます。いまはなんとなくの理解でかまいません)

誤認させる請求書にならないか?

インボイスと誤認させる請求書を、登録事業者以外の事業者(つまり免税事業者)が発行することは認められません。この点は前に説明しました。

しかし、その誤認させる表示に、「消費税」と書いた請求書が当てはまるのかは、現段階ではわかりません。

いまのところ「間違いなくダメ」ということがいえるのは、前回の記事でもお伝えしたとおり、登録番号を勝手に請求書に追加する行為と考えられます。

まとめと次回予告

2023年10月以降の免税事業者の対応について、「あくまで免税事業者で居続けた場合」を想定して、請求書等の記載ルールを述べてみました。

インボイス制度の要件は、登録事業者になった人だけに適用されるルールのため、その範囲外となる免税事業者における請求書等の発行ルールを説明したものは意外に少ないようです。

このため、まずは不安解消のために解説しました。

2023年10月以降、免税事業者は今と同じ請求書等を発行しても問題はありません。

しかし、インボイス制度がもたらす取引上の問題から、多くの免税事業者はやがて課税事業者へ移行する検討を迫られることになります。

その理解のためには、まずは消費税のしくみを理解する必要があります。

免税事業者は消費税を納税していないことから、消費税のしくみになじみがないでしょうが、インボイス制度が免税事業者に与える影響を考えるうえでは、しくみの理解は欠かせません。

次回は、消費税の基本を説明し、「なぜ免税事業者がインボイス制度の影響を受けるのか」を理解できるように話を進めていきます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP