前回の記事に引き続いて、インボイス登録と消費税申告に関する話です。前回は棚卸資産の調整について触れましたが、今回は2割特例と簡易課税の届出について触れます。

2割特例を前提に簡易課税の届出の期限を考えていたところ、2割特例ではなく本則課税(一般課税)で計算することになった場合、簡易課税の届出はどうなるか、という話です。

2割特例で簡易課税の届出は延長されるが

簡易課税の届出は、適用を受けたい課税期間が始まる日の前日までに行うのが原則です。

しかし、2割特例で申告した課税期間がある場合でその翌課税期間に簡易課税の適用を受けたい場合は、2割特例で申告した課税期間の「翌課税期間の末日」まで、簡易課税の届出の期限が延長されます。

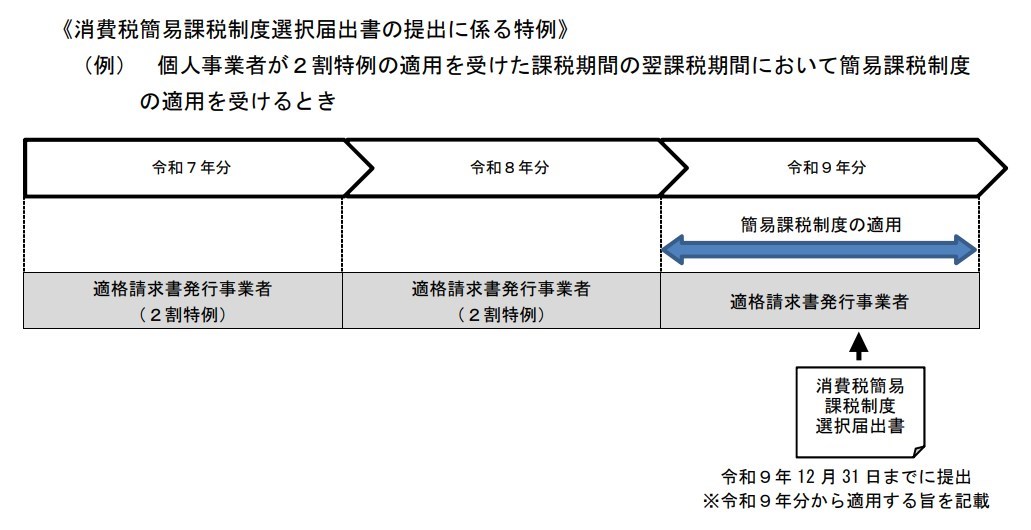

国税庁のインボイスQ&A問117に掲載されている図を引用します。

図の例では、令和8年分に2割特例の申告をしたことにより、令和9年分の簡易課税制度選択届出書の期限は、本来は令和8年12月31日であるところを、特例により「令和9年12月31日」までが期限とされます。

該当する改正法附則も見ておきます。

(適格請求書発行事業者となる小規模事業者に係る税額控除に関する経過措置)

第五十一条の二

6 第一項の規定の適用を受けた適格請求書発行事業者が、消費税法第三十七条第一項の規定による届出書を当該適用を受けた課税期間の翌課税期間中にその納税地を所轄する税務署長に提出した場合において、当該届出書に当該届出書を提出した日の属する課税期間について同項の規定の適用を受ける旨を記載したときは、当該届出書を当該課税期間の初日の前日に当該税務署長に提出したものとみなして、同項の規定を適用する。

この適用を受ける場合、簡易課税制度選択届出書における、特例のチェック欄にもチェックします。

「2割特例」→「簡易」のつもりが、「本則」→「簡易」になったら……

本題はここからです。

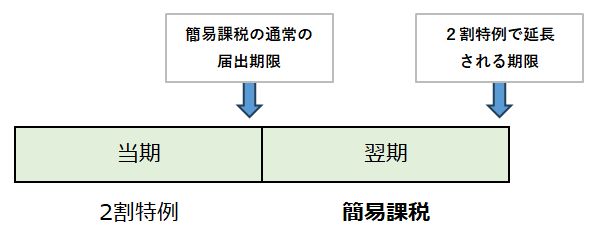

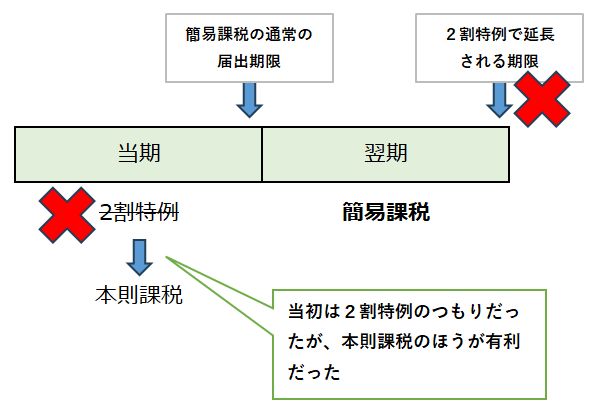

当期は「2割特例」、翌課税期間は「簡易課税」の予定だったものとします。しかし、何らかの事情で当期の「2割特例」が不利で、本則課税のほうが有利だった場合、どうなるでしょうか。

文章だとわかりづらいので、図で説明します。

まず、当期は2割特例で申告した場合、簡易課税の届出期限は特例によって、翌期の末日まで延長される前提です。

しかし、何かの事情によって、当期において2割特例よりも本則課税のほうが有利であった場合は事情が変わります。

2割特例よりも本則課税が有利であることから、当期を本則課税で申告した場合、翌期に適用を受ける簡易課税の届出期限は、通常どおり当期の末日になるでしょう。

先ほど引用した附則を読むと、「第一項(※2割特例のこと)の規定の適用を受けた適格請求書発行事業者・・・」とあるわけで、「適用を受けた」と書かれていますから、2割特例で申告したことが提出期限の特例の要件です。

なお、本則課税と2割特例のどちらを選ぶかは任意であるため、不利な方法を選ぶことも可能でしょうが、わざわざ不利な方を選ぶことは通常はないものと思われます。

これで怖いのは、2割特例よりも本則課税のほうが有利であることに、当期の終了後に気づくことです。

例えば当期の申告書の作成時点である翌期になってそのことに気づいたのであれば、翌期の簡易課税の通常の届出期限はすでに過ぎています。

前回の記事でも触れたように、インボイス登録によって2割特例が使えるとしても、その適用は必ずしも有利とは限らず、適用も任意です。

当期に設備投資があった場合や、棚卸資産の調整を加味した場合は、本則課税が有利である可能性もあります。特定期間にひっかかり、2割特例が利用できないことにあとで気づく場合も想定されます。

通常の期限どおりに提出したほうが安全か?

2割特例を前提に、簡易課税の届出期限を「特例で延長されるから」と安心しきっていると、その前提が崩れたときに落とし穴があるのは、要注意といえそうです。

この点を考えると、翌期に簡易課税を適用したいとあらかじめわかっている場合は、当期の申告を2割特例で見込んでいたとしても、通常どおりの簡易課税の届出期限(つまり当期の末日)までに提出した方が安全なようにも思われます。

この場合で疑問に思うのは、当期は2割特例を適用し、翌期適用の簡易課税の届出も通常の期限どおりに当期末までに出していたが、翌期の途中に前提が変わって、翌期は本則課税(または2割特例)で計算したいと思った場合、簡易課税の届出の取り下げはできるか、ということです。

この疑問に参考になりそうなQAとして、財務省「インボイス制度の負担軽減措置のよくある質問とその回答(令和5年3⽉ 31 ⽇時点) 」問7には、

簡易課税制度選択届出書は、その届出書の提出可能な期限までは、取り下げが可能であると取り扱われています。

という記載が見られます。

このQAは、インボイス登録時における簡易課税の届出の経過措置(国税庁インボイスQA問9参照、平成30年改正令附則18)への対応を示したものです。

よって、ここで考えている疑問(平成28年改正法附則51条の2⑥)に対する直接の回答ではありませんが、特例の扱いについて同じように考えるのであれば、2割特例の翌課税期間の末日までは、すでに提出していた簡易課税の取り下げも可能と考えられそうです。(私見です)

まとめ

当期は2割特例、翌期は簡易課税の予定だったところ、当期は本則課税のほうが有利だったならば、簡易課税の届出期限は通常どおりになる、という話でした。

この点で怖いのは、翌期になってから当期の有利な申告方法が本則課税であったことに気づくことです。

簡易課税の届出期限を延長する特例は、消費税の申告に不慣れな2割特例の対象者を救済する措置といえます。2割特例を選ばなかった事業者までも救済することはないので、このような扱いになるのもやむを得ないのでしょう。

前回の記事では棚卸資産の調整について書きましたが、もし当期が2割特例の対象になるとしても、棚卸資産の調整を加味してみると、想定外に本則課税のほうが有利になる可能性もあるかもしれません。2割特例を過信せず、事前の検討は必要でしょう。

なお、今回の記事も前回に引き続き、筆者と親しい税理士の先生に教えていただいた話をもとに、筆者が整理したものです。

既報の税務誌をもとにした記事ではなく、あくまでブログ筆者の私見に基づくものですので、ご注意ください。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP