前々回、前回の記事の続きです。軽減税率の対象品目をメインで扱わない事業者であっても、経費精算に注意する必要性をお伝えしています。今回は補足的な内容となります。

説明のポイント

- 「部門」のレシートに注意

- 不足している記載事項は、だれが追記するのか

- うっかり10%で処理したらどうなるか?

【5】危ないのは「部門」レシート?

以前の記事でもお伝えしたとおり、軽減税率の対象品目が含まれるレシートは、経費精算からやってくる可能性があります。

そのレシートですが、軽減税率の対象品目であることが明記されていない可能性もありえます。

なぜかというと、軽減税率へ対応が必要だといっても、免税事業者であればそもそも納税義務がありません。このため、免税事業者の発行するレシートは、軽減税率の表示に対応していない可能性も充分にありえるわけです。

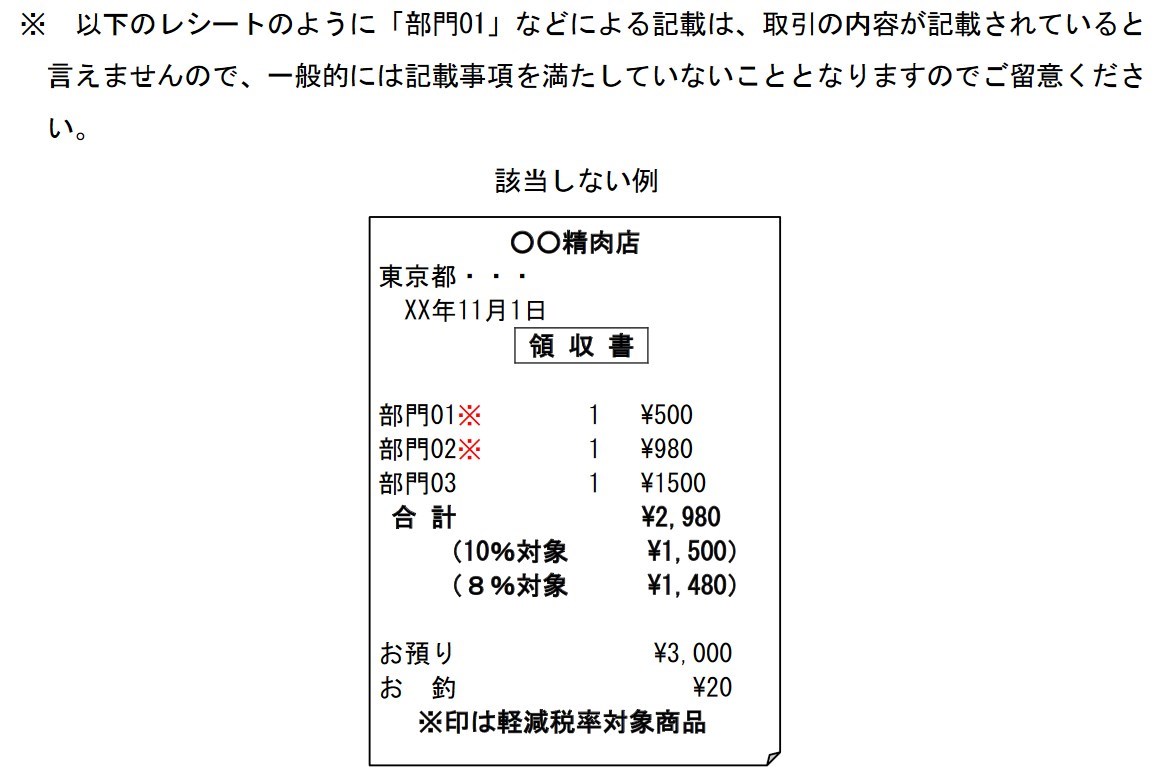

ありがちなのは、「部門」と書かれたレシートでしょう。

国税庁「消費税の軽減税率制度に関するQ&A(個別事例編)」問86によれば、軽減税率対象という記載がレシートにあったとしても、「部門01」などとだけ書かれているレシートは、取引の内容が不明なために記載事項を満たしていないとされています。(下に引用)

実際のところ、「部門」という記載のレシートは、小規模ビジネスのレジを中心に多く見られます。筆者が先日受け取ったレシートでも、同様のものがありました。

下の画像はその実物ですが、発行元の事業者名が記載されておらず、課税商品なのになぜか「非課税」になっているなど、なかなかアグレッシブです。

【6】”ほったらかし系” 軽減税率の記載がないレシートは?

明らかに軽減税率対象品目なのに、その言及のないレシートを受け取った場合はどうでしょうか。税率は8%なのに、レシートに「軽減税率」の記載がない場合です。

もしレジを改修しなければ、見た目の税率はそのまま「8%」になっています。飲食料品の販売だけの場合は、このような”ほったらかし系”のレジが残っている可能性もありえます。

このような、”ほったらかし系”のレシートを受け取った場合で、明らかに軽減税率であるものは、どう対応したらよいのでしょうか?

国税庁パンフレット「消費税 軽減税率制度の手引き 平成30年8月度版」P.28によれば、取引のすべてが軽減税率の対象となる場合であっても、「全商品が軽減税率対象」などと記載が必要とされています。

つまり、このようなレシートを買い手側で経費精算する場合は、「全商品が軽減税率対象」という追記が必要です。

【7】追記はしていいけど、誰が追記する?

では、記載事項を満たしていないレシートを受け取った場合、どうすればいいのでしょうか。

「レシートに記載事項を満たすための追記」をしていいことは、国税庁が周知しています。(※ただし金額をいじるなど、要件を満たす以外の追記は「改ざん」になるので注意)

「追記をしていいなら、じゃあ、その追記はだれがやるのか?」という点は気になるところでしょう。

経費精算者であるレシート受領者が記入するか、それとも経理が確認して記入すべきか、対応は分かれそうです。不正を防ぐため、精算者(レシート受領者)に追記させることを好まない会社もあるでしょう。

あやしいレシートがあるなら、まずは受領者側で付箋をつけてもらって経理で確認するなど、事前のアナウンスも必要かもしれません。

なお、金額が3万円未満であれば、とりあえずは帳簿の記載・保存だけで「軽減8%」で区分し、仕入税額控除の要件は満たせることになります。

そう考えれば、まずそのレシートが軽減税率であることをすくい上げて、帳簿に反映させることが優先といえるでしょう。

【8】もし10%で処理したらどうなる?

軽減税率の8%を、うっかり10%で処理してしまうと、どんな影響が生じるでしょうか?

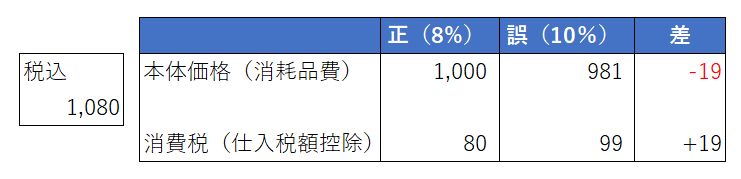

仮に、1,080円の飲食料品があったとして、これを正しく8%にした場合と、誤って10%で経理した場合の違いを見てみましょう。

当たり前ですが、2%間違っているので、本体価格や税額がそれぞれ2%ズレるわけです。

例え1万円間違ったとしても、ズレは200円です。(だから何だとは、すごくいいづらいのですが、お察しください)

間違った処理を見ると、経費が減って利益が増えることになります。また、消費税を多く控除することになります。

国税庁のパンフレットで「区分経理をしろ!」としつこくアピールしているのは、ぜんぶ「えいや」で10%として経理すると、仕入税額控除が過大になってしまうのも要因でしょう。

また、消費税申告書を作成すると、軽減税率の8%の欄も区分されており、きちんと区分経理しているかは一目瞭然です。

もし申告書に軽減税率8%の数字がないとすれば、これはさすがに不自然でしょう。「当社では、来客にお茶やコーヒーはお出ししていません」ということなら、話は別ですが……。

まとめ

軽減税率の対象品目をメインで扱わない事業者であっても、経費精算に注意する必要性をお伝えする記事を書きました。

今回お伝えしたのは、

- 「部門」のレシートに注意

- ほったらかし系レシートに注意

- 不足している記載事項は、だれが追記するのか

- うっかり10%で処理したらどうなるか?

という点です。

軽減税率と経費精算の話は、今回が最終回です。ようやくネタ切れになりました。ご覧いただき、ありがとうございました。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP