消費税率の引上げと軽減税率の導入がいよいよ目前にせまりました。この記事では、軽減税率の対象品目をメインで扱わない事業者でも、経費精算に注意すべきであることお伝えします。

説明のポイント

- 多くの中小企業では、飲食料品をメインで扱わないことから、軽減税率で大きな影響は生じないと考えられる

- 経費精算におけるレシートに軽減税率がまぎれこむ可能性

- 軽減税率のレシートや、複数の税率が記載されたレシートの対応ルールを決めておく必要がある

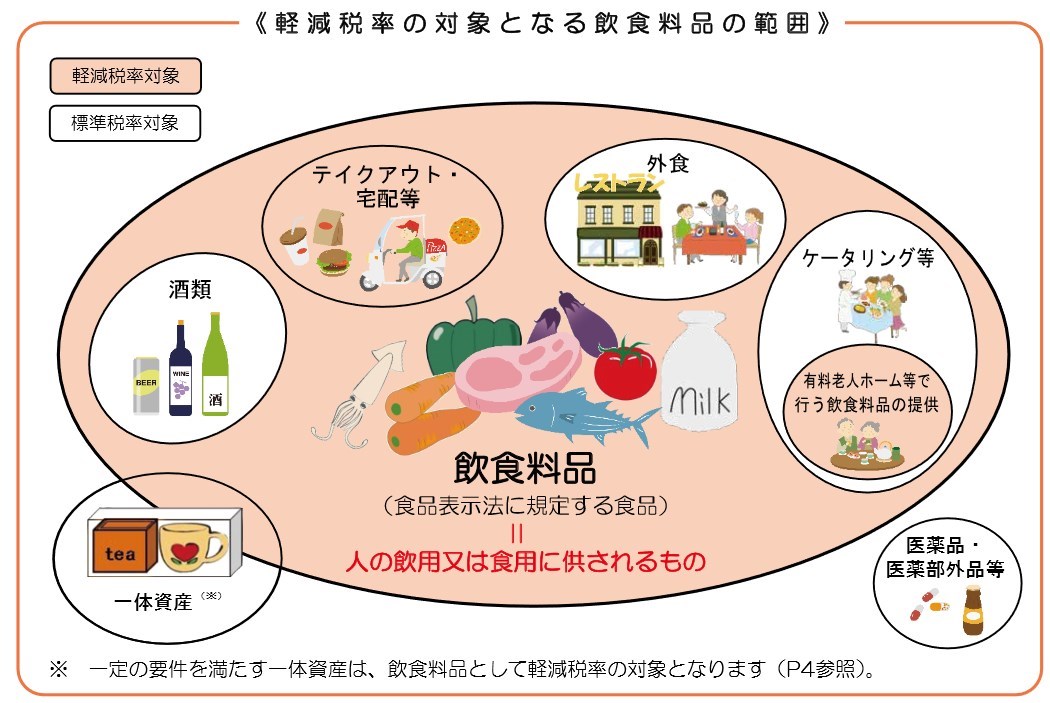

消費税の軽減税率とは

もはや何度も聞いた話でしょうが、おさらいから始めます。消費税率の引上げと軽減税率の導入は、2019年10月1日に実施されます。

標準の税率は、8%から10%に引き上げられます。ただし、軽減税率の対象品目は8%となります。軽減税率の対象品目は、飲食料品と定期購読の新聞に限定されています。

軽減税率の対象品目においてややこしいのは、外食の区分です。通常の外食は10%ですが、宅配やテイクアウトは8%となります。この区分をめぐって混乱が生じているのは、ご存じのとおりです。

どんな科目に軽減税率が含まれるか

実際のところ、軽減税率の対象となる品目をメインで扱っていない事業者は、売上や仕入に軽減税率の品目は含まれないことから、さほど影響も生じないと考えられます。

10%の税率の請求書等を、いままでどおり売上・仕入として扱うことになるでしょう。

では、どこに軽減税率の対象品目がまぎれ込むのかを考えてみると、接待交際費、会議費、消耗品費、福利厚生費の勘定科目が多いと考えられます。

その例としては、

- 贈答、手みやげ(飲食料品に該当するもの)

- 現場に提供したお弁当

- 会議用の出前や配達

- ペットボトル飲料

- お茶菓子、コーヒー、お茶のパック

- ウォーターサーバーの水(レンタル代は10%)

- 定期購読の新聞

などでしょう。

軽減税率という制度じたいが、消費者向けのものであることを考えれば、消費者向けのビジネスをしていない事業者では飲食料品が少ないのもうなずける話です。

なお、接待交際費や会議費は、その飲食の多くは「外食(店内における飲食)」であると考えられ、その場合は軽減税率には該当しません。

経費精算に要注意?

先ほども述べたとおり、多くの中小企業において軽減税率となりうる経費としては

- 贈答、手みやげ(飲食料品に該当するもの)

- お茶菓子

- 現場に提供したお弁当

- 会議用の出前や配達

- ペットボトル飲料

- お茶菓子、コーヒー、お茶のパック

- ウォーターサーバーの水(レンタル代は10%)

- 定期購読の新聞

などが考えられます。

これらのうち、新聞やウォーターサーバー以外は、経費精算のレシートを経由する可能性も高いと考えられます。

すべての事業者に共通とは断言できませんが、事前に影響を検討するため、会議費、消耗品費などの科目のうち、軽減税率に該当する可能性のある内容を洗い出ししておくことも必要かもしれません。

区分経理の課題はなにか?

次の経費精算について軽減税率が含まれるか、購入場所や金額だけで見分けはつくものでしょうか?

- 10/1 コンビニ 会議用品 108円

やはり、レシートそのものを確認しないと、見分けがつかないケースもありそうです。

さらに問題となりそうなのは、218円のレシートがあるとして、その内訳はお茶菓子108円(軽減税率)とティッシュ110円(標準税率)で、それが経費精算された場合はどうなるのか? という点です。

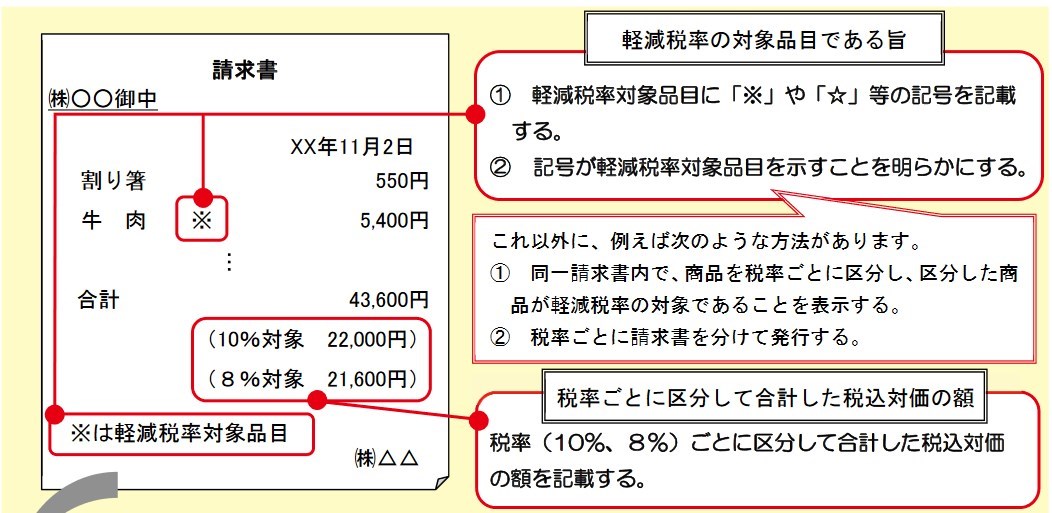

複数(10%と8%)の税率の請求書やレシートがある場合、それらは税率ごとに区分して経理する必要があります。これを「区分経理」といいます。

以下に引用した国税庁のパンフレットでは、「割り箸」と「牛肉」の事例ですが、このうち牛肉だけが軽減税率の8%になっています。

よくみると、軽減税率を示す「※」マークがあり、請求書の下に軽減税率の対象品目であることを示す注意書きがあるほか、税率ごとに区分された税込金額も記載されています。

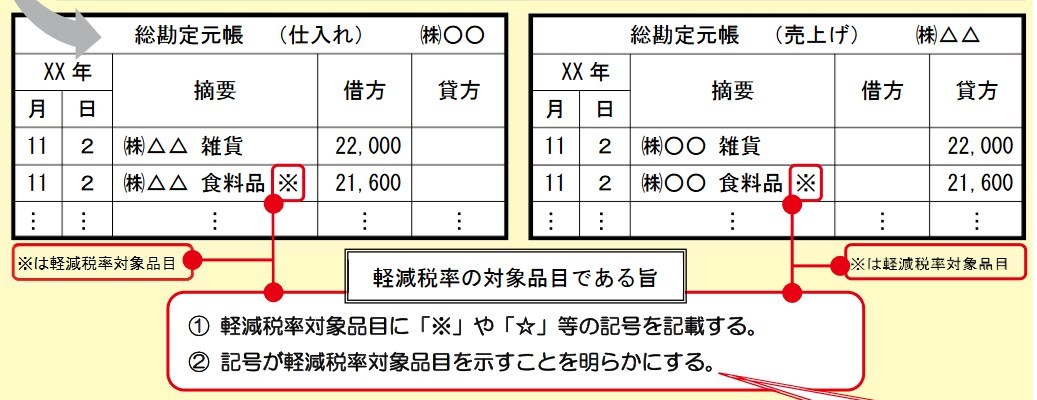

増税前は、1つのレシートあたり、1件の経費で処理していたこともあったでしょう。しかし、税率が複数の場合は、区分経理が必要とされます。

下に引用したパンフレットのように、区分経理では雑貨と食料品は税率が違うので、別々に分けて記帳する必要があります。

経費精算ルールの見直し、規程の改定

ここまで述べたことを整理すると、

- 軽減税率のあるレシートは、経費精算のレシートを経由する可能性が高い

- 複数の税率がある請求書等は、区分して経理する必要がある

ということになります。

これらを考えると、帳簿に税率を分けて記入するためには、そのもとになる経費精算書でも、税率を区分してもらったほうがよいかもしれません。

例えば、従業員が提出する経費精算書では、次のように税率を区分してもらいます。

- 11/2 コンビニ お茶菓子 108円(軽減税率)

- 11/2 コンビニ ティッシュ 110円

もし「11/2 コンビニ 218円」と、1行だけで経費精算されると、税率の内訳がわかりません。また、軽減税率の対象品目が含まれているのかも、判別できません。

また、軽減税率だけのレシートの場合も、もし軽減税率であることがわからないと、うっかり「10%」で処理してしまいそうです。

そうなると、すべてを10%で入力することを防ぐために、経理がそれらしいレシートをチェックして飲食料品を探し出し、税率ごとに区分して記帳する必要も生じます。

経理にかかるストレスを考えると、できるだけ避けたいところです。

こうしたことを考えれば、

- 経費精算におけるルールの見直し

- 経費精算フォーマットの見直し

- 経費精算規程の見直し

- 従業員への周知

といった点は、事前によく検討しておく必要がありそうです。

まとめ

消費税率の引上げと軽減税率の導入において、多くの中小企業で注意すべき点として経費精算におけるレシートの取扱いを述べました。

話を整理すると、

- 多くの中小企業では、飲食料品をメインで扱わないことから、軽減税率で大きな影響は生じないと考えられる

- 経費精算におけるレシートに軽減税率がまぎれこむ可能性が高い

- 軽減税率のレシートや、複数の税率が記載されたレシートの対応ルールを決めておく必要がある

といえるでしょう。

続きの記事もご参照ください。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP