「電気通信利用役務の提供」は、消費税の税務でも微妙にやっかいな処理です。制度変更から5年以上が経過し、実務に定着してきた印象もありますが、それでも微妙な点があります。

このブログでは、この「微妙さ」を述べてみたいと思います。

説明のポイント

- 請求書に登録国外事業者の番号のあるものは仕入税額控除できる

- 帳簿に登録番号を記載する(仕入税額控除の要件)

国外通信役務の消費税はどうなっているか

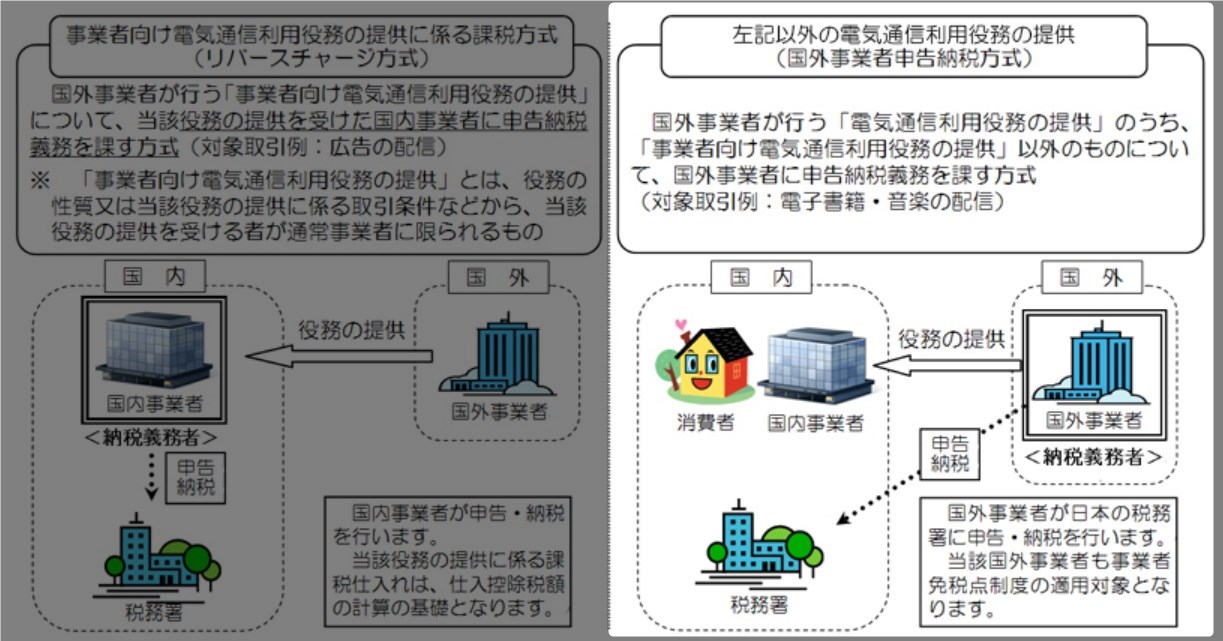

2015年の制度変更で、「電気通信利用役務の提供」に係る内外判定基準が見直しされました。具体的には、国内取引の判定は、サービスの提供を受ける者の住所で行うことになりました。

これにより、国外事業者のサブスクを利用する場合でも、その請求において消費税が課されるようになっています。(下図の④)

引用:国境を越えた役務の提供に係る消費税の課税関係について(国税庁)

国外事業者が、日本の私たちから徴収した消費税は、その国外事業者が日本の国税庁に納付しています。(下図の右側)

どんなものが「電気通信利用役務の提供」か?

国税庁のパンフレットによれば、「電気通信利用役務の提供」に当てはまるのは、次のようなものです。

○ 顧客に、クラウド上のソフトウエアやデータベースを利用させるサービス

○ 顧客に、クラウド上で顧客の電子データの保存を行う場所の提供を行うサービス

○ インターネット等を通じた広告の配信・掲載

○ インターネット上のショッピングサイト・オークションサイトを利用させるサービス(商品の掲載料金等)

○ インターネット上でゲームソフト等を販売する場所を利用させるサービス

○ インターネットを介して行う宿泊予約、飲食店予約サイト(宿泊施設、飲食店等を経営する事業者から掲載料等を徴するもの)

○ インターネットを介して行う英会話教室

引用:国境を越えた役務の提供に係る消費税の課税に関するQ&A(問2-1)

仕入税額控除ができるかは「登録」しだい

私たちとしては、国外の事業者相手であっても消費税を払っているわけですし、これを仕入税額控除に含めたいところです。ところが、その処理は微妙にややこしくなっています。

これを仕入税額控除にできるのは、

国外事業者が行う「電気通信利用役務の提供」のうち、「事業者向け電気通信利用役務の提供」以外のものについては、登録国外事業者から提供を受けたもののみ、国内事業者の消費税の申告において仕入税額控除が認められることとされています。

と国税庁ホームページで案内されています。

つまり、相手方が「登録国外事業者」であるかが判断の分かれ目になります。(※リバースチャージ方式である「事業者向け電気通信利用役務の提供」の場合を除く)

「登録国外事業者」の請求書のパターン

登録国外事業者からの請求書では、次の記載が見られます。

- 登録国外事業者の登録番号

- 当該役務の提供を行った事業者において消費税を納める義務があること

これが書いてあれば、仕入税額控除にできると判断されます。

例えば、AmazonWebサービス(AWS)の請求書を見てみると、「AWSは日本の登録国外事業者で、登録番号は00004です。日本の国税庁に消費税を納める義務を負っています」と書かれています。

登録国外事業者のリストは、国税庁ホームページに掲載されており、随時更新されています。

逆にいえば、このリストに載っていない事業者で、請求書にも登録番号などの記載が見当たらなければ、仕入税額控除の対象にならない可能性は高いといえます。

登録していない「国外事業者」の請求パターン

登録事業者のほうを目にすることが多いためか、登録していない事業者の請求書を目にする機会は少ないかもしれません。

そこで登録ではない国外事業者から届く請求書・領収書の一例を挙げてみます。

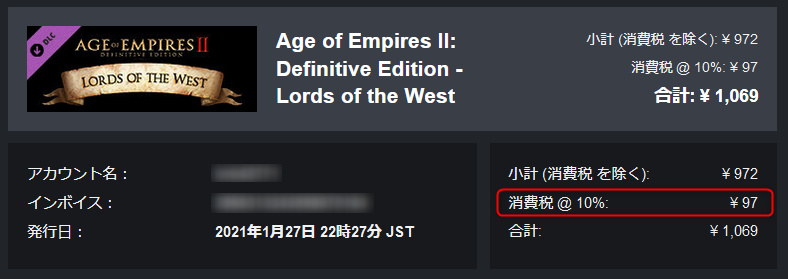

下の画像は、筆者が一個人として、ゲームプラットフォーム「Steam」で購入した、PC向けゲームの領収書です。

これを見ると、「Steam」を提供するValue Corporationからの請求には、消費税という記載が見られます。しかし、この領収書のどこを探しても、登録番号はありません。

「Steam」はゲームのプラットフォームであり、購入者はほとんど消費者ですので、わざわざ日本の国税庁に登録する意味(仕入税額控除としてのニーズ)もとぼしいためでしょう。

ただし、2checkoutのような、ビジネスでも使用されるソフトの代理販売を行う業者でも、日本向けの販売では消費税を徴収するものの、領収書に登録国外事業者番号が見当たらないケースもあります。

訂正:プラットフォームによるオンライン販売は、そのプラットフォームを利用してゲームアプリを販売する開発事業者が納税義務を負っている可能性もあります。プラットフォームの利用規約も参照する必要がありますが、開発事業者が登録国外事業者であり、発行する請求書等に登録番号の記載がないと、仕入税額控除の対象にはならないものと考えられます。

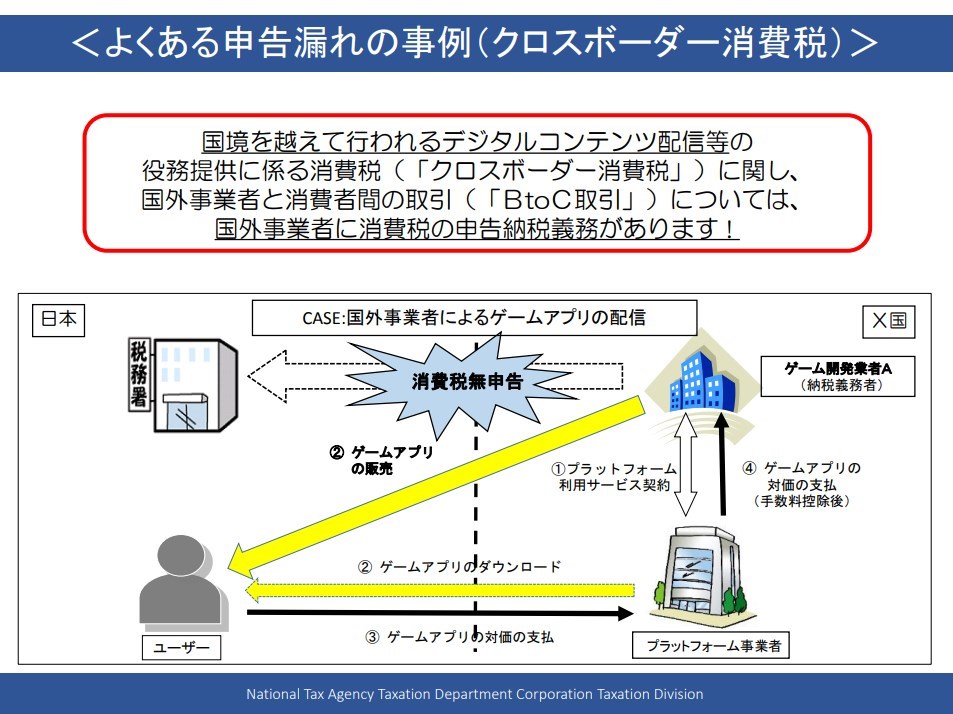

引用:国税庁「<よくある申告漏れの事例(クロスボーダー消費税)>」

会計事務所側からは見分けがつきづらい

この制度でしわ寄せを受けやすいのは、おそらく会計事務所でしょう。

帳簿をチェックしていても、これが登録ではない国外事業者からの請求であるかを判断することは、なかなか難しいものです。

非登録の国外事業者の場合で、その請求に消費税があるから「課税仕入れ10%」になっていたとしても、会計事務所のチェックでこれを除外できるでしょうか。

上記のValue Corporationからの請求でいえば、クレジットカード明細にはサービス提供名「STEAMGAMES.COM」、決済国に「DEU」(ドイツ)とあるだけです。

会社名は何も書いてありませんので、登録国外事業者の名簿と照らし合わせるのは困難です。やはり、会社側保管の請求書にあたるしかありません。

逆に、海外決済なのでとりあえず消費税を「対象外」にしたものの、実は登録国外事業者への支払だったので仕入税額控除にできたという可能性もあるでしょう。

帳簿には登録番号の記載が必要

登録国外事業者への支払については、仕入税額控除の要件として、帳簿に「登録番号」を記載する必要があるとされています。(Q&A問30)

つまり記帳する側としては、請求書を見たうえで、登録国外事業者であることがわかれば、その登録番号を帳簿に転記する作業が必要です。実際のところ、記入が漏れているケースもあるのではないでしょうか。

会計事務所のチェックでは請求書の中身まで厳密に追えない可能性もあり、このあたりが難しいところです。

まとめ

国外事業者の「電気通信利用役務の提供」にあたり、消費税の仕入税額控除をどう処理するかを整理しました。

その請求書に「消費税」と書いてあっても、これをすぐに仕入税額控除の対象になるかは、悩みどころです。

その事業者が登録国外事業者であり、登録番号の記載が請求書にある場合のみ、仕入税額控除の対象になる、ということになります。(※リバースチャージ方式を除く)

2023年10月以降のインボイス制度を考えると、請求書の番号チェックという作業が固定化されるため、登録国外事業者についても、別枠の流れで請求書をチェックをしていくことになるのでしょう。

会計事務所からのチェックという視点でいえば、帳簿だけで仕入税額控除の対象であるかを見抜くことは、難易度も高いといえます。

「国外事業者の請求書をよく見ること(消費税が書いてあるからといって、安易に「課税仕入れ10%」にしない)」「登録国外事業者であるならば、帳簿に登録番号の記載をすること」を徹底することが現状の対策のように考えます。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP