2019年10月の消費税率のアップの影響で、請求書や帳簿の要件が変更になります。これから気をつけるべき点をお伝えします。

説明のポイント

- 2019年10月の増税と同時に「区分記載請求書等保存方式」に移行する。請求書やレシートに軽減税率があるかに注意する

- 2023年10月に「適格請求書等保存方式」(インボイス制度)に移行する。自社発行の請求書に「登録番号」を記載する必要があり、その番号を取得するために税務署に申請も必要

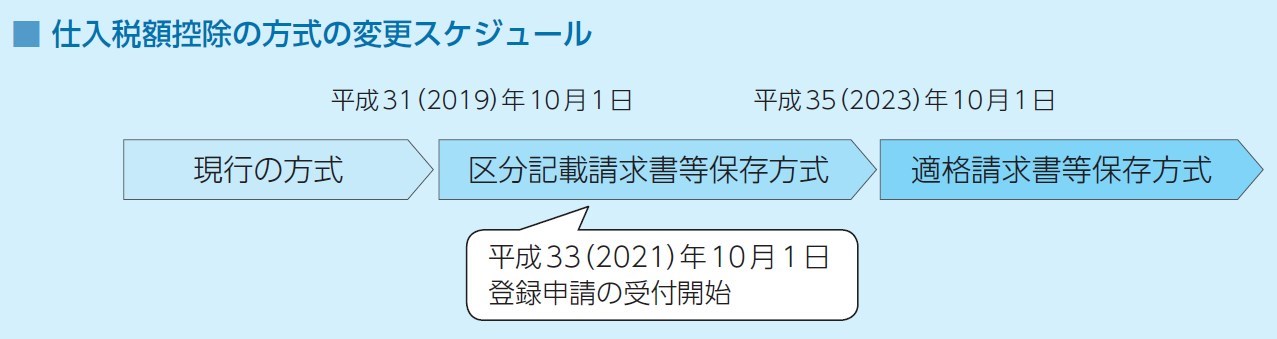

要件変更のスケジュール

結論からいえば、変わるのは消費税に関する請求書と帳簿のルールです。

2019年10月からは、消費税率が10%になることに加えて、軽減税率の8%も導入されます。税率が複数に分かれるのは、消費税では初めてのことです。

これにあわせて、その取引に消費税が発生しているのかを確認するルールも厳格化することになったのです。

スケジュール

2019年10月の消費税率の引き上げ(10%)と、軽減税率の導入(8%)にあわせて、請求書・帳簿の要件が変わります。

将来的な目標は、「適格請求書等保存方式」の導入で、これは2023年10月の予定とされています。通称「インボイス制度」と呼ばれています。

そして、その一歩手前の段階として、2019年10月の増税のタイミングで「区分記載請求書等保存方式」が導入されます。「区分記載」とは、税率が複数になるので、それを区分して記載する、ということです。

なお、図のふきだしで「2021年10月1日 登録申請の受付開始」と書かれていますが、これは「適格請求書等保存方式」の登録申請の受付を意味します。この申請は後で説明します。

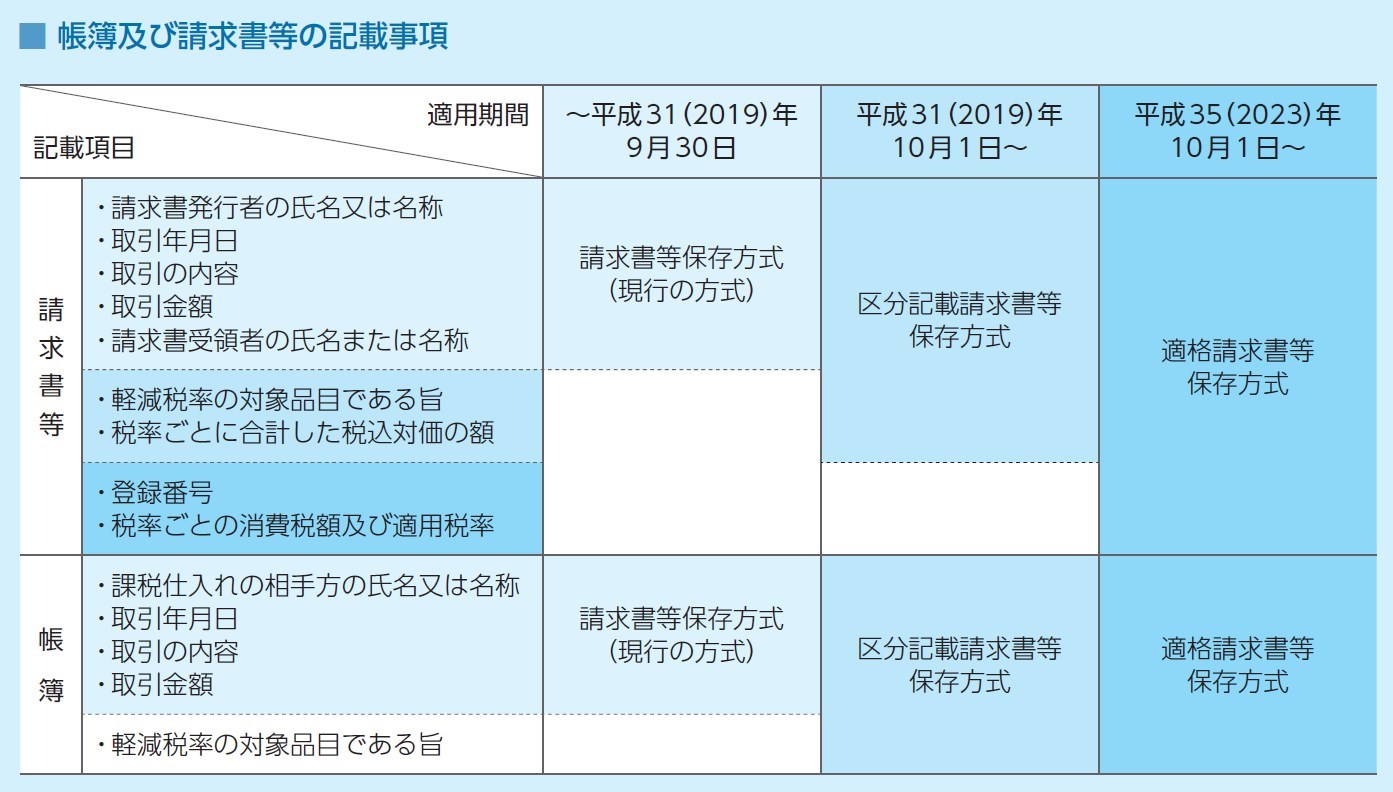

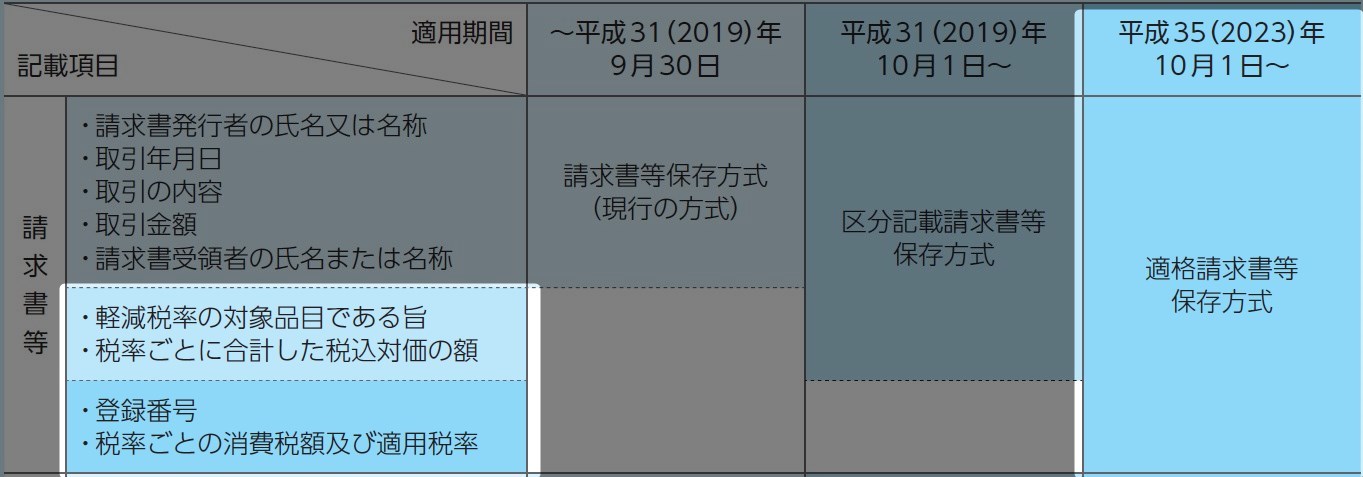

保存方式の違いとは?

現行の方式と、今後の方式との比較表です。

変更点を見ると、そこまで大きな違いはありません。

まず安心してほしいのは、いままでの方式が大幅に変わるのではない、ということです。要件が少し追加される、という理解でよいでしょう。

2019年10月の段階では?

2019年10月の段階(区分記載請求書等保存方式)では、自社が軽減税率の対象となるものを販売していなければ、大きく影響を受けることはないでしょう。

注意点としては、ものを購入したときに、軽減税率のものが含まれているかをよく見る必要があります。

もはや説明不要と思いますが、軽減税率の対象となるものは、「飲食料品」と「定期購読の新聞」です。例えば会議用にお茶菓子を買ってくれば、軽減税率の記載のあるレシートを渡されるので、それをもとに帳簿をつけることになります。

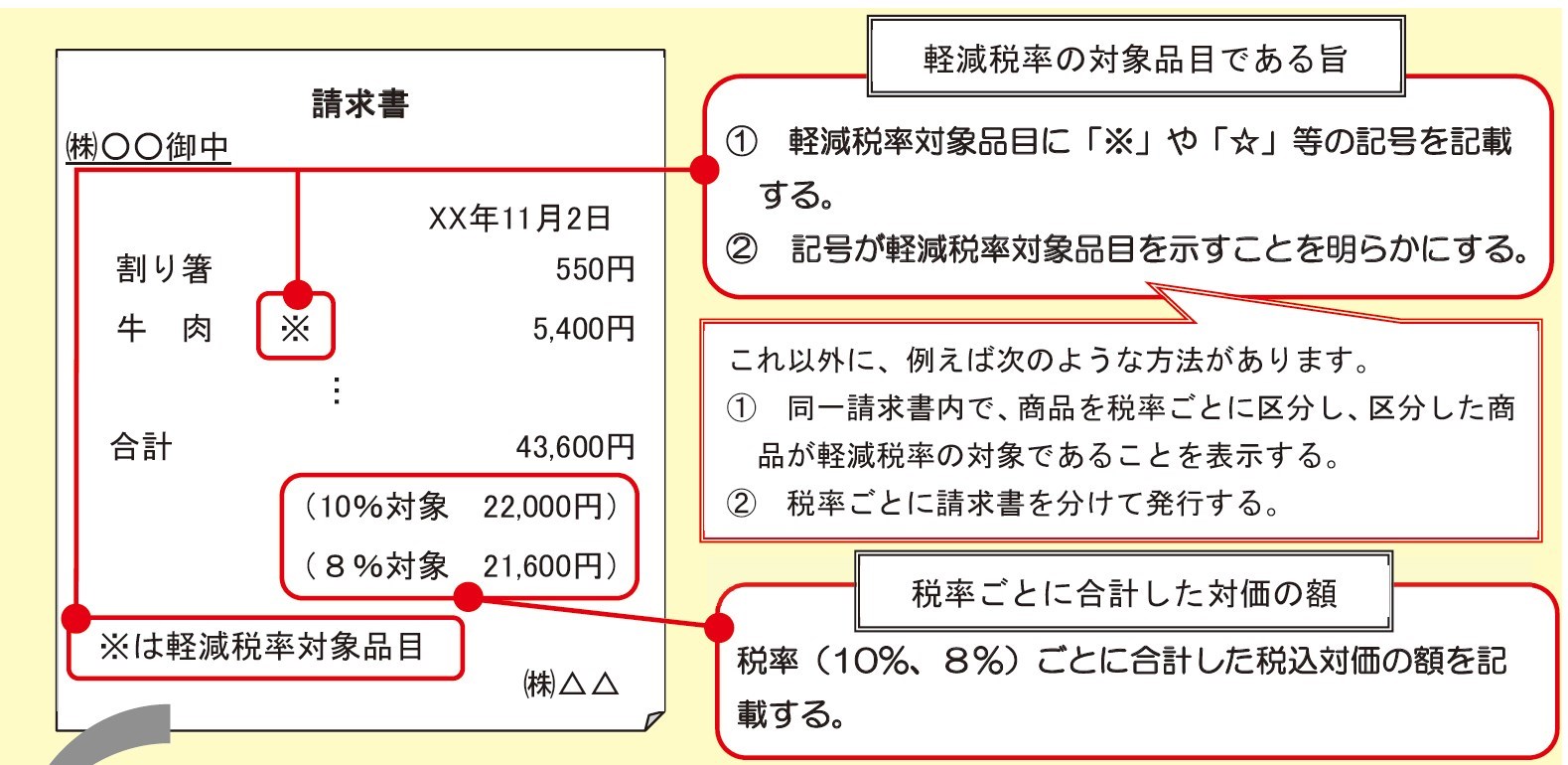

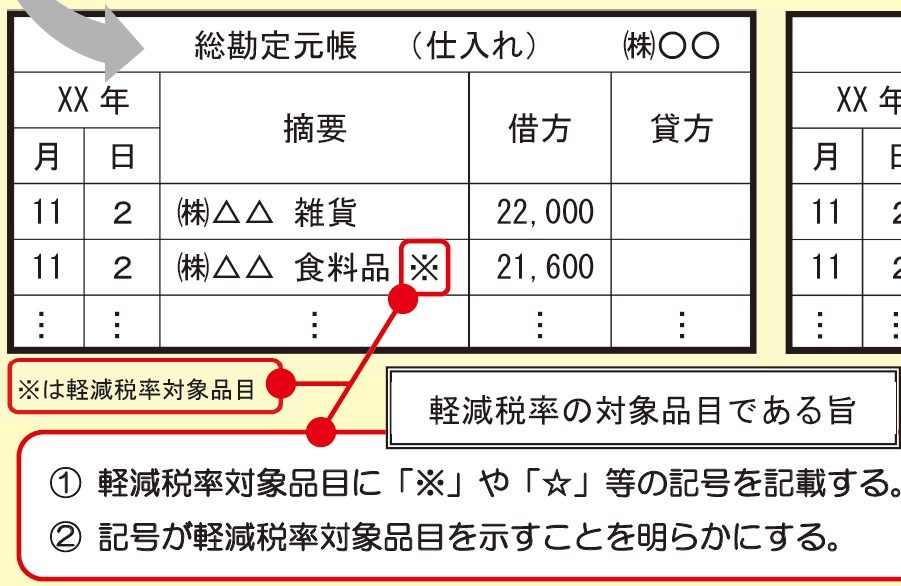

区分記載された請求書の例も載せておきます。

請求書に連動して、帳簿の記載も、10%と軽減税率の8%を区分します。以下の図を見るとわかるとおり、税率によって帳簿の記載を2つにわけています。

これを「面倒くさい」と感じるのはあたりまえで、税率を複数化したことで発生する問題点のひとつといえます。(通常の税率10%、軽減税率の8%、経過措置が認められる税率8%の3つに分けることに注意します)

2023年10月の段階では?

2023年10月の段階(適格請求書等保存方式)では、ほぼすべての事業者で、請求書に「登録番号」の記載が必要です。これがいわゆる「インボイス制度」です。

インボイス制度では、自社が軽減税率のものを販売していなくても影響を受けます。自社が発行する請求書は、インボイス制度の要件にあわせる必要があるからです。

インボイス制度の概要については、次の項目でもう少し詳しく説明します。

インボイス制度とは?

「インボイス制度」(適格請求書等保存方式)とは、取引で発生した消費税を、きちんと相手方に伝えるための請求書のルールを定めたものです。

要件を満たした「適格請求書」(インボイス)に、インボイス発行事業者の登録番号と消費税の記載を義務づけることで、取引における消費税の発生を明確化します。

「インボイス」などと呼ぶと、なんか特別なもののように聞こえますが、さきほども説明したとおり、いままでの請求書に登録番号が入ったものですので、あまり特別視する必要はありません。

インボイスを発行できるのは課税事業者のみ

インボイスを発行できるのは、「適格請求書発行事業者」に限られます。この発行事業者になるためには、税務署に登録が必要です。

また、登録ができるのは、課税事業者のみとされています。つまり、消費税の納税義務がない免税事業者は登録できないので、インボイスを発行(=請求書に登録番号と消費税を記載)することもできません。

インボイス制度の導入前後に免税事業者である場合は、この影響を受ける可能性があります。以前に説明した記事もごらんください。(「起業予定の人」というタイトルですが、免税事業者の人でも役立ちます)

登録はいつからするのか?

インボイスの登録事業者になるためには、税務署に登録が必要です。現在、次のスケジュールが明らかにされています。

- 2021年10月1日 ……登録申請開始

- 2023年3月31日 ……インボイス制度スタート時に登録できる申請期限

- 2023年10月1日 ……インボイス制度スタート

インボイス制度は当面先の話なので、いまここで説明を理解しようとしても、なんとなく現実感がないのも事実です。

このため、現時点(2018年)では大枠を理解しておけばよいでしょう。

まとめ

消費税の増税と軽減税率の導入にあたり、これから変わる請求書と帳簿の要件を説明しました。

おさらいです。

- 2019年10月の増税と同時に「区分記載請求書等保存方式」に移行する。請求書やレシートに軽減税率があるかに注意する

- 2023年10月に「適格請求書等保存方式」(インボイス制度)に移行する。自社発行の請求書に「登録番号」を記載する必要があり、その番号を取得するために税務署に申請も必要

あれこれたくさん説明しても頭に入りづらいので、今回は全体感をつかむ説明にしました。細かい注意点は、次の記事でお伝えしています。

引用図表

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP