2023年10月のインボイス制度の導入で、具体的に何が変わるのか? 基礎知識を学習します。

説明のポイント

- 請求書に記載する内容は、これまでと大きく違いはない

- インボイスの登録番号は、「T+法人番号」

- 請求書やレシートの保存要件で「3万円未満」の取扱いが厳格化

前回のおさらい

前回のインボイス制度に関する記事では、次の点を説明しました。

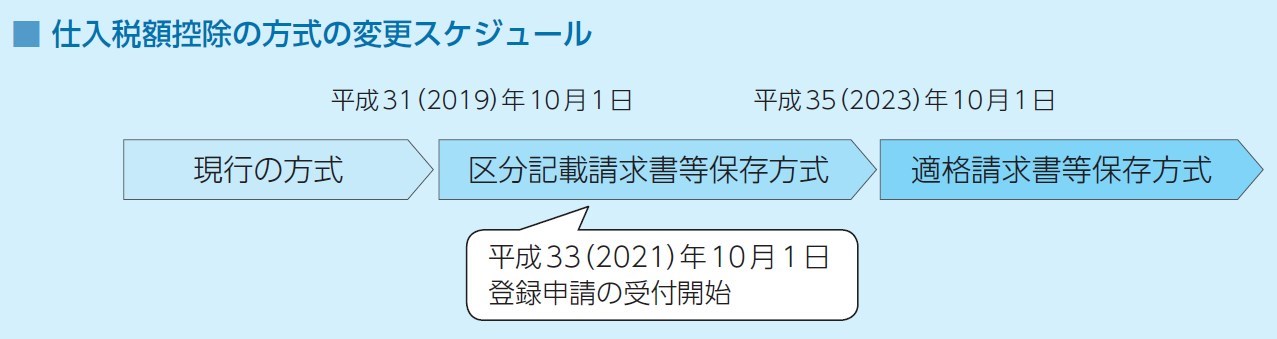

- 2019年10月の増税と同時に「区分記載請求書等保存方式」に移行する。請求書やレシートに軽減税率があるかに注意する

- 2023年10月に「適格請求書等保存方式」(インボイス制度)に移行する。自社発行の請求書に「登録番号」を記載する必要があり、その番号を取得するために税務署に申請も必要(2021年10月より登録受付開始)

具体的にどんな対応が必要なのか?

今回の説明では、具体的にどんな点が変わり、どんな対応が必要なのか? そのまとめをお伝えします。

1.税務署に登録が必要

インボイスを発行するためには、「適格請求書発行事業者」に登録する必要があります。登録できるのは課税事業者だけで、免税事業者は登録できません。

公表されているスケジュールは、以下のとおりです。すでに事業を行っている場合は、2023年3月までに税務署に登録する、とおぼえておけばよいでしょう。

「適格請求書発行事業者」を登録した事業者は、すべて公表される予定です。しかし、法人であればすでに「国税庁法人番号公表サイト」において、所在地・法人番号がすでに公表されていることから、心理的な抵抗感はほとんどないでしょう。

個人事業主の場合は、法人とは異なり、住所を公開されることはありません。ただし、自分が望めば公表することもできます。

2.登録番号とは何か?

適格請求書を通称「インボイス」と呼んでいますが、そのインボイスとなる請求書やレシートには、税務署への登録後に通知される「登録番号」を記載します。

登録番号は「T+法人番号」という形式です。法人番号はすでに公表されているので、その先頭にTをつければ、インボイス制度における登録番号の完成です。

個人事業主の場合は、個人番号(マイナンバー)を公表することができないので、事業者固有の13桁の番号を新たに割り当てる予定とされています。

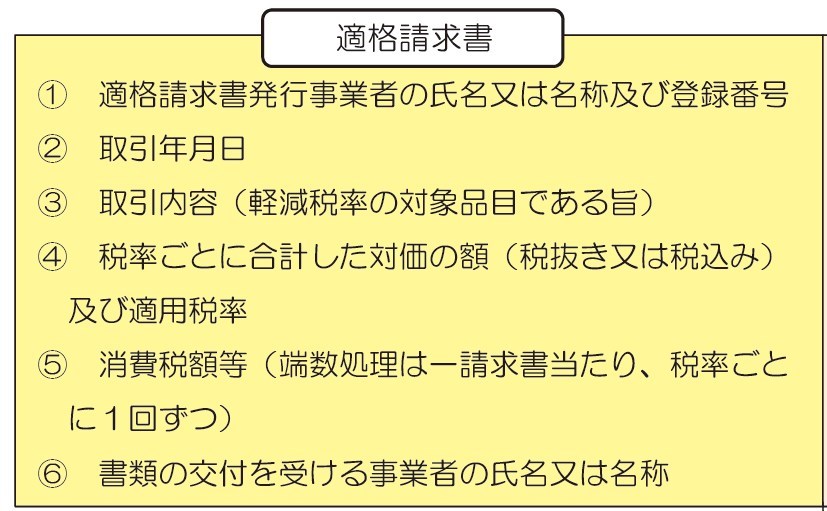

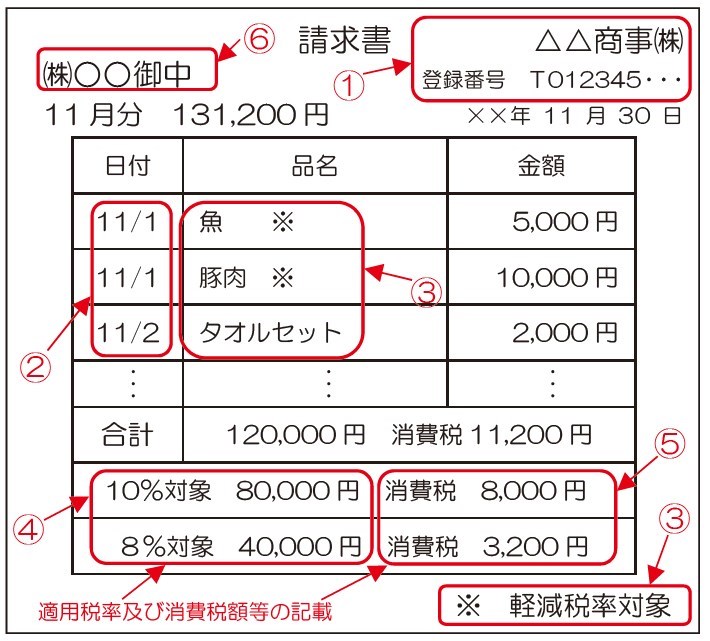

3.請求書のフォーマットはどうすればいい?

インボイスといっても、これまでの請求書の書式と大きく異なることはありません。インボイス制度に対応するためには、次の記載事項を確認します。

こうしてみると、これまでの請求書とたいして違いはありません。

制度上、税率が複数になるので「税率を区分しろ」という要件が課されていますが、そもそも軽減税率の対象となるものを販売していないかぎりは、税率は10%なのですから、そう複雑になることもありません。

「合計額(税抜または税込)」「消費税額」「税率10%対象」を請求書やレシートに記載すればよいわけです。このあたりの記載を丁寧に見ておく必要があるでしょう。

なお、軽減税率の対象となるものを売っていなくても、この対応は必須です。

このほか、手書きでもOKということや、電子データもOKということも明らかにされています。

ありそうな勘違いですが、「インボイス」という請求書の用紙が売っているわけではありません。自社が発行する請求書を、税法の要件に合わせるだけでOKです。

4.免税事業者になるときに注意

売上が1,000万円あたりを前後する個人事業主で要注意の話です。

インボイスの登録事業者である場合は、その後、基準期間(当期の2期前のこと)が売上1,000万円を下回ったとしても、そのままでは免税事業者になることはできません。

インボイスの登録を取り消したうえで、免税事業者になる必要があります。

なお、以前のブログ記事で、BtoB(対事業者)ビジネスの場合は免税事業者でいるのは難しくなることを紹介しています。こちらもあわせてご参照ください。

5.請求書やレシートの保存要件が厳格化

インボイス制度で変わるのは、請求書の記載だけではありません。保存要件も変わります。

これまでは「金額が3万円未満」だったり「請求書などの交付を受けられなかったことで事情がある場合」は、帳簿に記載するだけでよい、という取り扱いがありました。

こうしたイージーな取り扱いは、インボイス制度以後は廃止されます。今後は、少額でもレシートをもらうという意識を強くもつ必要があります。

ただし、自動販売機や公共交通機関などの利用は、引き続き「3万円未満の場合はレシート不要」のルールが残ります。また、旅費や日当などの支給も、インボイスがそもそもないので、不要とされます。

こうした限られた場合を除いては、原則インボイスが必要である、ということです。

6.口座振込・口座振替の支払いはどうなるのか?

上記5の補足ですが、口座振込や口座振替での支払いはどうするのか、という問題が生じるでしょう。家賃の支払いなどでは、そのつど領収書が交付されていないケースも多いはずです。

この点については、国税庁のQ&Aによれば、

- 領収書を一定期間ごとにまとめて交付してもOK

- 契約書と通帳の記載をセットであわせて要件を満たせるなら、それでOK

といった取扱いも認めるとされています。

このことから、定期的な支払いでは、契約書に登録番号を記載していくことや、一定期間ごとに支払いを証明する書類を請求することがスタンダードになるでしょう。

まとめ

インボイス制度で変化する点について、国税庁が公表している資料をもとにご紹介しました。

おさらいです。

- 請求書に記載する内容は、これまでと大きく違いはない

- インボイスの登録番号は、「T+法人番号」

- 請求書やレシートの保存要件で「3万円未満」の取扱いが厳格化

- 定期的な支払いがあるものは、契約書に登録番号を織り込むことも検討

国税庁の資料は、こちらからどうぞ。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP