2019年10月より導入された消費税の軽減税率に関して、小規模事業者の発行するレシートでは、商品名が「部門」となっているものをたびたび見かけます。この点の気になる点を述べておきます。

説明のポイント

- 商品名が「部門」のレシートの場合の、仕入税額控除の考え方

- インボイス制度に対応する事業者は、「部門」ではなく食品名を記載することを提言

軽減税率を含むレシートの違い

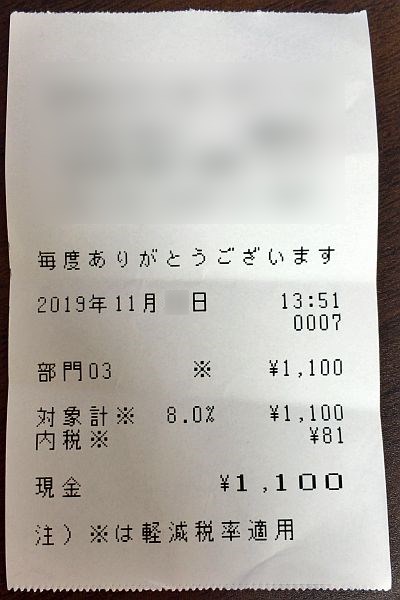

まずは以下のレシート2枚をご覧ください。

これらはどちらも、飲食料品を購入したときのレシートです。飲食料品は、消費税の軽減税率の対象となりますので、税率は8%になっています。

これら2枚のレシートの違いですが、上の片方の商品名は「部門03」となっており、もう片方は「ヤンヤンつけボー」という商品名が記載されています。

「部門」レシートの気になる問題

ところで当ブログでは以前に、消費税率の軽減税率と会社の経費精算における留意点を書きました。

この留意点のひとつに、小規模事業者が発行するレシートで商品名が「部門」となっているものは、要件を満たしていない可能性がある、ということを述べました。

なにが問題なのか?

企業における消費税の計算で、「仕入税額控除」を適用するためには、レシート(領収書)の保存が必要です。

仕入税額控除とは、消費税の納税を「売上の消費税-仕入経費の消費税」で計算するときの、差し引く側の仕入・経費の消費税をいいます。

仕入や経費の消費税を差し引くためには、領収書の保存が条件というルールが課せられています。もし領収書を全部破棄したりすると、売上の消費税をそのまま納税するはめになります。

部門レシートの場合は?

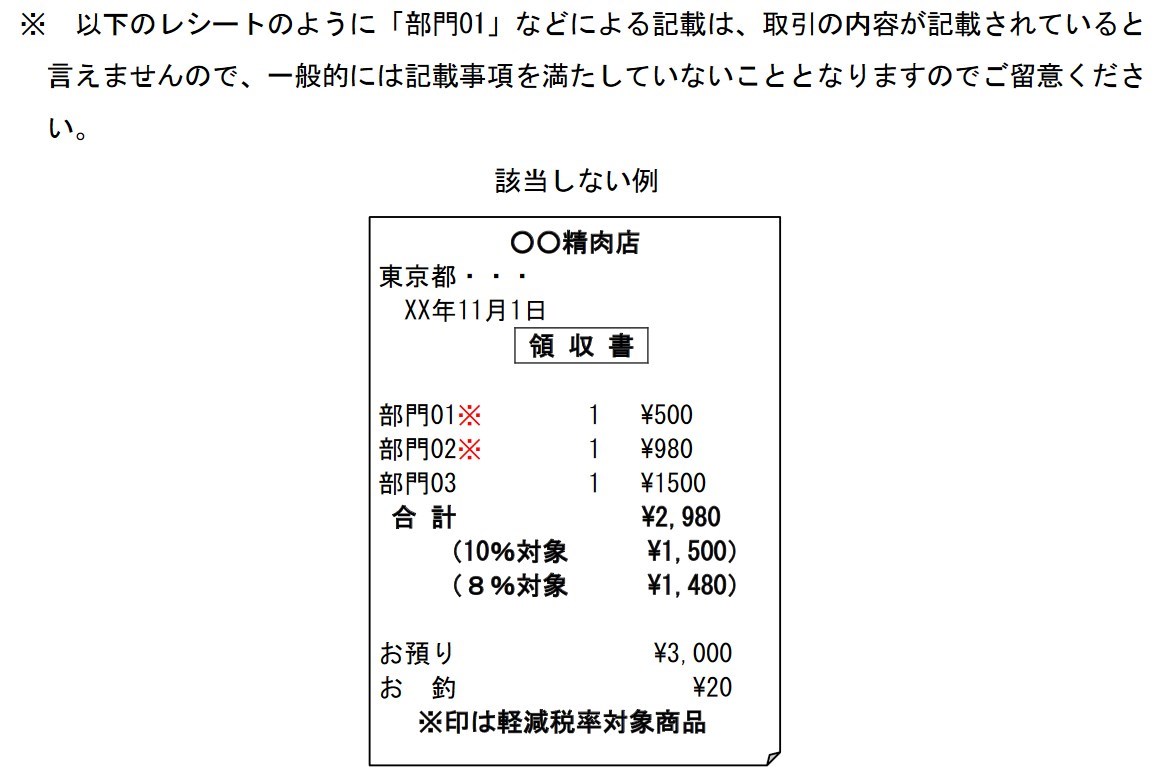

レシートの記載要件について考えてみると、商品名が「部門」では、それが本当に飲食料品であるかがわからないので、要件を満たしていない……という恐れがあります。

この点は、国税庁の示すQ&Aに書かれています。

引用:国税庁「消費税の軽減税率制度に関するQ&A(個別事例編)」Q104

受け取った側で追記できるか?

軽減税率の導入というビッグイベントに、すべての事業者が対応できるとは、国税庁も考えていたわけではありません。

このため2019年10月以降は、受け取った領収書に不備がある場合、受け取った側で一定事項の追記が認められています。

普通、受け取った領収書に何か書き加えることは「改ざん」の恐れもあるので好ましくありませんが、この追記は国税庁の公認です。

追記できるのは、次の点に限られています。

- 軽減対象資産の売買であること

- 税率ごとに合計した売買の金額

これをさきほどの「部門」レシートに当てはめてみると、「軽減対象資産の売買であること」も「税率ごとに合計した売買の金額」も書いてあります。

では、商品名である「部門」を、正しく「お茶菓子」として追記してよいか……? という疑問があるわけですが、国税庁の軽減税率通達18を見ると、どうも認められそうにないので困ってしまいます。

レシートが3万円未満なら、帳簿の記載でしのげるが、2023年9月までの限定

このような仕入税額控除の要件を満たさないレシートがあったとしても、現時点では仕入税額控除が認められる措置があります。

具体的には、3万円未満のレシートの保存については、仕入税額控除の要件とはされておらず、帳簿への記載だけで認められるという措置があるためです。

しかし、3万円以上のものを購入した場合で、それが「部門」のレシートだったとすると、要件を満たしていないということになります。

こうなった場合、その場で別途領収書を発行してもらう必要がありますが、とっさにそのような対応ができるとは限りません。

現実問題としては少ない話でしょうが、このような可能性はゼロではありません。

2023年10月以後はどうなる

3万円未満のレシートは保存不要(帳簿記載のみで仕入税額控除が認められる)という制度は、2023年9月30日をもって廃止されます。

これは、インボイス制度が2023年10月から開始されるためです。インボイス制度は、レシートに記載のある「消費税額」が、仕入税額控除の根拠になりますので、いままでよりも厳しいルールになります。

もしインボイスとして発行されたレシートで、なおかつ商品名が「部門」だった場合は、やはり仕入税額控除の要件を満たせないのでは? という不安が生じます。

こうした点を考えると、インボイス制度への対応(課税事業者への登録検討と、登録番号の取得)と同時に、「部門」の表示を改めていくことも小規模事業者へ通知が必要でしょう。

細かく商品名をすべて登録する必要はなく、飲食料品として判別できる「野菜」「果物」のような表示でよいとされています。

まとめ

小規模事業者が発行するレシートにありがちな「部門」というレシートと、消費税の仕入税額控除について検討しました。

いまのところは「3万円未満ルール」があるため、「部門」レシートでも問題はほとんど生じないでしょう。

しかし、2023年に「3万円未満ルール」が廃止されると、レシートがインボイスであり、なおかつ「部門」レシートであると、仕入税額控除の要件を満たせなくなる恐れがあります。

もしインボイス制度に対応する小規模事業者の場合は、レシートの「部門」表示もやめるように促していく必要があるでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP