インボイス制度にあたり、領収書に記載するただし書きの欄に「お品代」と書くことは、インボイスの記載要件を満たせないと説明されています。

この説明の経緯がどうなっているのか気になったので、調べてみました。

インボイス・軽減税率制度以前

消費税のインボイス制度や軽減税率制度が創設されるよりも以前の話として、領収書のただし書きの欄に「お品代」と書くことについては、「内容をもう少し詳細に書いた方がよい」という意見があったとブログ筆者は記憶しています。

レシートであれば、購入したものの個別的な説明が書いてあるわけですが、領収書で「お品代」と書くと、何を購入したのかがわからない、という問題があったわけです。

しかしこれは、消費税の請求書等保存方式における要件のひとつである「課税資産の譲渡等に係る資産又は役務の内容」を説明するうえで好ましくない、という程度に留まる話だったと思われます。

法的な要件として「お品代はダメ」と説明しているものを見た記憶はありません。

軽減税率制度開始以降

軽減税率制度に対応するための区分記載請求書等については、請求書や領収書において軽減税率の対象となるものが含まれているかの判別が必要になることから、「お品代」という記載は望ましくない、という説明が見られるようになりました。

例えば「税務通信」3583号(2019年12月2日)には、軽減税率制度の導入直後の説明として、区分記載請求書の追記と、領収書のただし書きにおける問題が触れられています。

ただし書きの欄に「お品代」と書いてあっても、そこに軽減税率である旨の追記は難しいと考えられるので、ただし書きの欄の記載には注意を払う必要があると説明されています。

インボイス制度開始以降

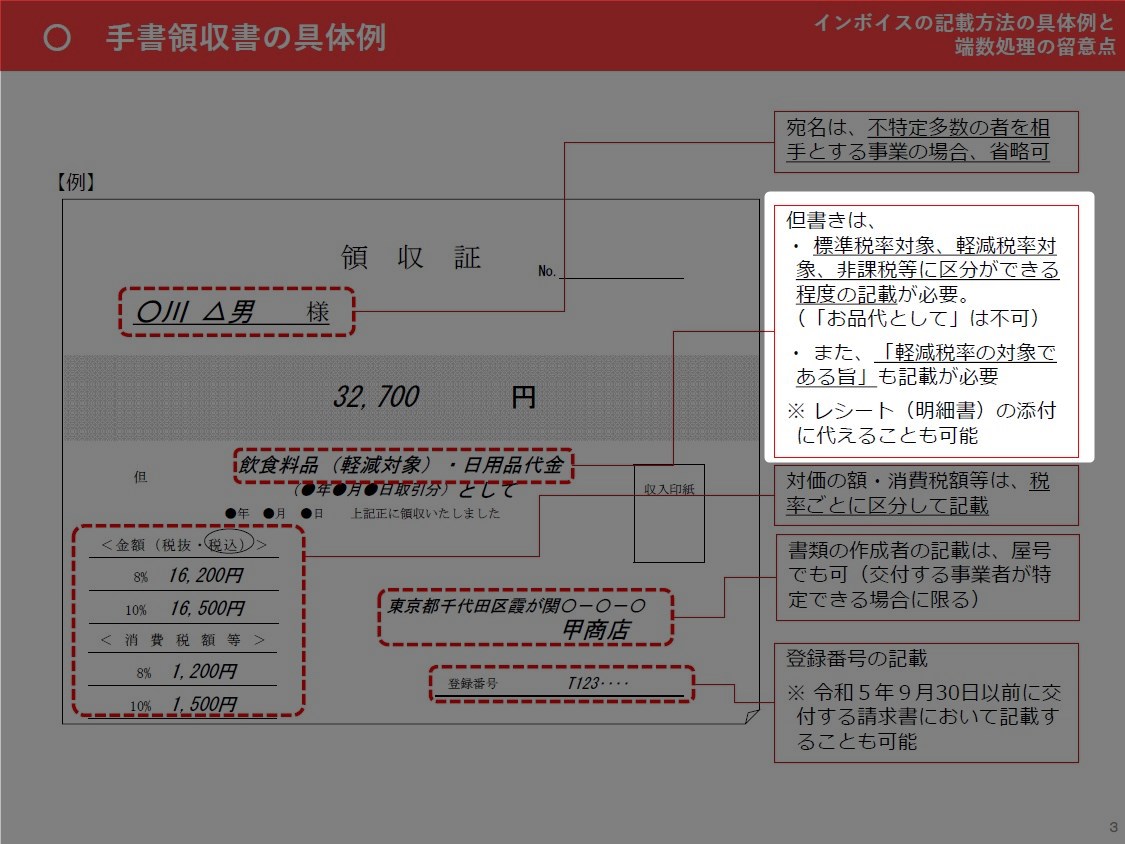

インボイス制度については、とくに手書き領収書におけるただし書きの欄の記載方法で、「お品代の記載は不可」と説明されている資料が見られるようになりました。

「税務通信」3536号(2018年12月17日)では、軽減税率制度が始まる前の段階で、すでに簡易インボイスについての記載要件の取材がされています。

記事によると、「お品代」だけの記載では軽減税率の対象であるかを判別できないために、「記載事項を充足しない」「記載は不可」という内容が見られます。

国税庁の説明では、インボイス制度のオンライン説明会の資料で、ただし書きに「標準税率対象、軽減税率対象、非課税等に区分ができる程度の記載が必要」「「お品代として」は不可」という内容が見られるようになりました。

この資料がいつ頃から使われるようになったのかは不明ですが、筆者がアーカイブをたどったところでは、恐らく2021年後半ごろと思われます。

この説明資料は現時点では使われていないようですが、過去資料として公開されています。(国税庁「インボイス制度に関する説明会」→「過去に行っていたテーマ別編の資料はこちら」→テーマ別編その1「インボイスの記載方法の具体例と端数処理の留意点」)

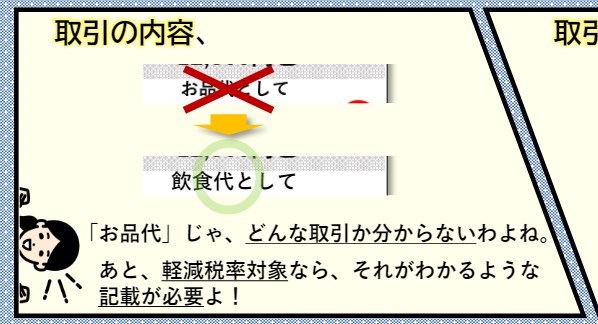

国税庁が現時点で公開している資料では、「マンガでわかるインボイス記載事項」に、「「お品代」じゃ、どんな取引か分からない」という説明が見られます。

まとめ

領収書における「お品代」の記載について、どのような説明がされているのか、その経緯を整理する記事でした。

国税庁Q&Aでは「お品代は不可」という直接の内容は見られませんが、国税庁作成の説明資料では、「お品代」ではインボイスの記載要件を満たせないという説明が見られます。

軽減税率制度以前では、「お品代」の記載は望ましくないという話だったものが、軽減税率制度以後は、法的な記載要件から詳細な記載が求められるようになったものと整理できるでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP