選挙で見かける「消費税減税」「消費税廃止」の声。とくに気になるのは、「消費税は法人税を下げるための財源になってきた」との批判です。これは本当なのでしょうか。

ブログ筆者は財政学の専門家ではありませんが、さすがに少し気になる話なので、自分でも考えてみました。

説明のポイント

- 消費税を廃止して、その財源を法人に負担させると、法人所得への税率は63%になる

- 消費税は社会保障の特定財源なのだから、消費税を減税して、福祉の充実を訴えるのは矛盾では?

法人税は減り、消費税は増えた?

ある政党の主張に、「消費税が創設されて以降、増税がひたすら繰り返されたのに比べて、法人税は減税されてきた。つまり、消費税は法人税を下げるための税金ということだ、大企業はもうかって、犠牲になったのは消費税を負担する庶民だ!(怒)」という主張があります。これは本当なのでしょうか。

とりあえずいろいろな資料を見てみることにします。

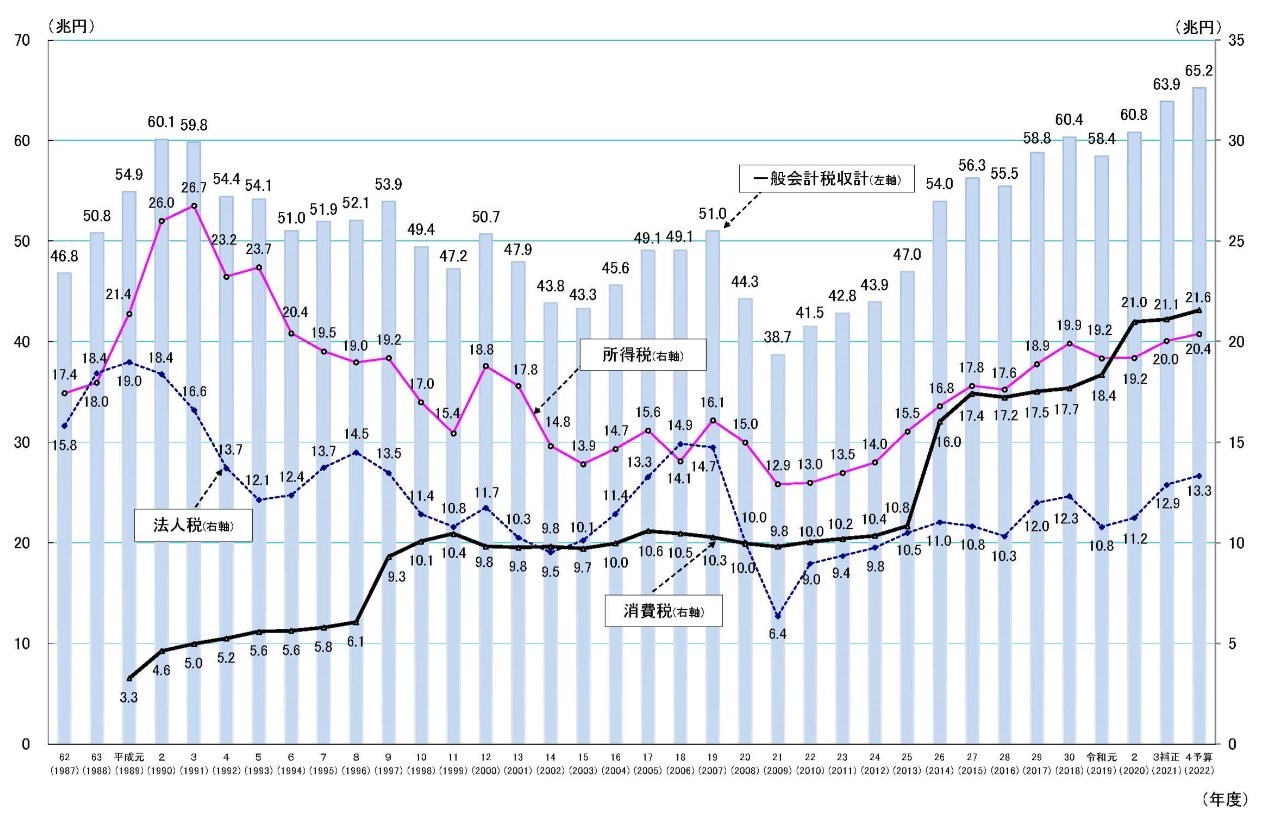

消費税が創設されて以降、消費税の税収は増え続けています。現在にいたっては、所得税や法人税よりも、消費税のほうが税収は多くなっています。これに比べて、法人税の税収は、消費税が創設された平成の初めあたりと比べて下がっています。

出典:財務省「一般会計税収の推移」

また、法人税の実効税率は1990年代までは50%程度だった(内閣府)ところ、現在では29.74%まで減少しています。

これに比べて、消費税率は導入当初の3%から、現在では10%(軽減税率は8%)まで上昇しています。

これらを見ると法人税は減っていて、消費税が増えているという主張は、たしかに正しいようにも見えます。

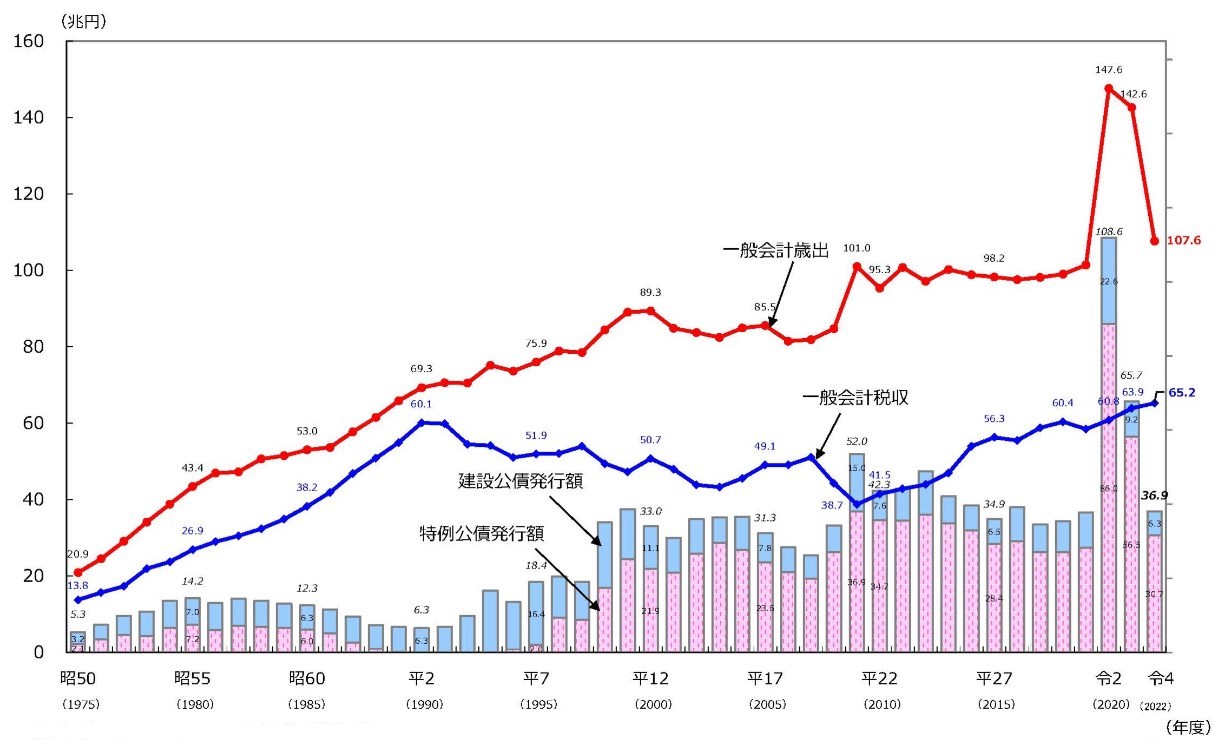

次に、税収と歳出を比較したおなじみのグラフを見てみましょう。

歳出が多く、税収は不足していますので、その分を国債発行で補っています。不足する財源は「ワニの口」のようだといわれていますが、コロナ対策の歳出がすさまじかったので、ワニよりも「潜水艦」のように見えます。

出典:財務省「一般会計税収、歳出総額及び公債発行額の推移」

このグラフでわかることは、消費税が創設された平成初期と、それから30年後の現在の税収はあまり変わっていないのに、歳出は右肩上がりで増えているということです。

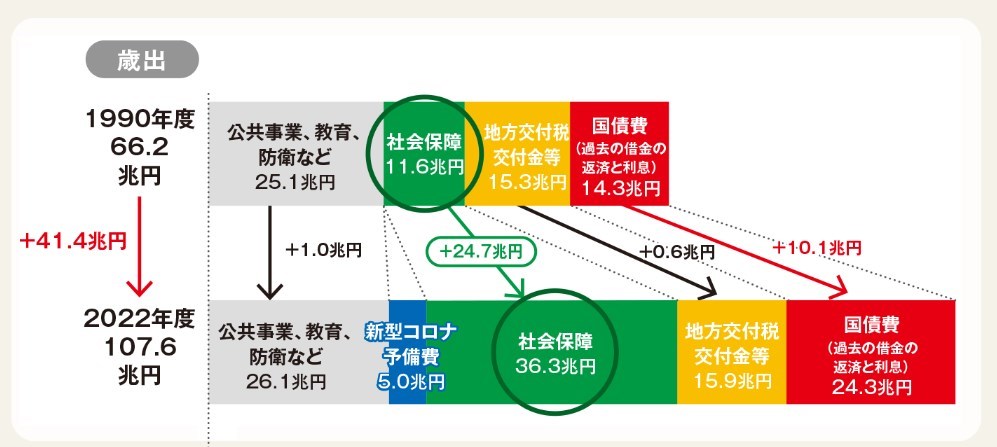

歳出が増えている原因が社会保障費の拡大にあることには、異論はないでしょう。

出典:財務省「日本の財政を考える」

法人に負担させるなら、実効税率は63%になる

消費税が仮に「ひどい悪質な税金」だとして、これを廃止するものとします。廃止した場合には別の財源が必要になりますが、これを法人に負わせた場合はどうなるのでしょうか。

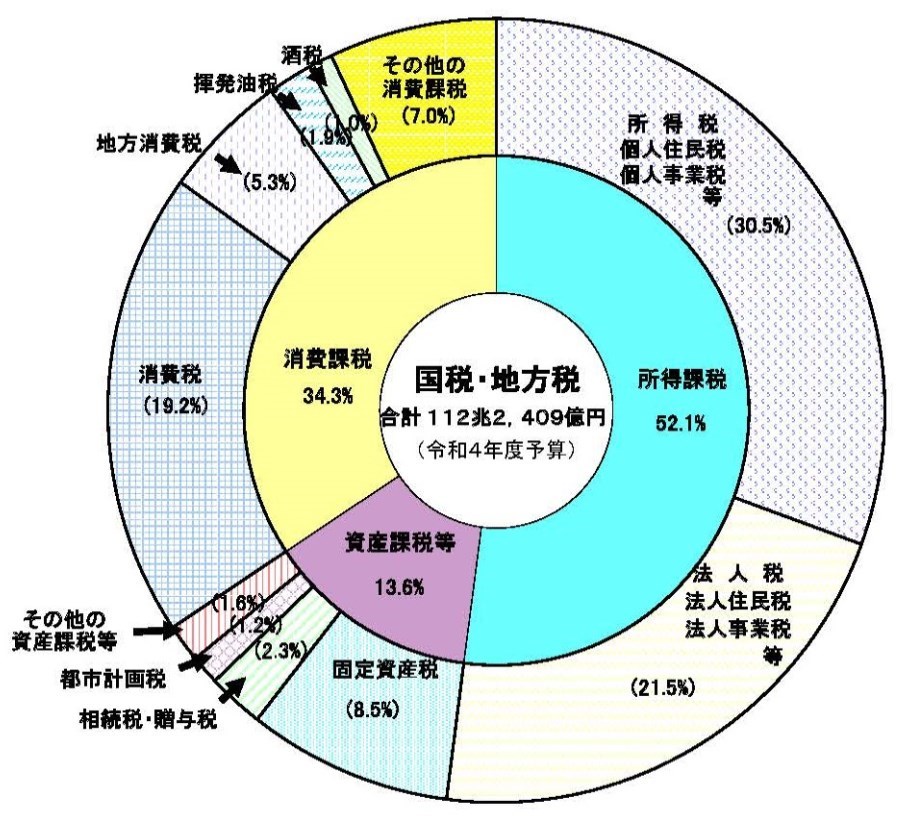

まず、現時点での法人の負担を考える必要がありますが、わかりやすいので財務省の示す実効税率である29.74%を使って考えます。

そして、令和4年の国税・地方税を合計した予算のうち、法人所得へ課税される割合は21.5%とされています。一方、消費税と地方消費税はそれぞれ、19.2%と5.3%とされています。

これらの割合をもとに、消費税を廃止して、その財源を法人への課税に求めるとするならば、

となりますので、実効税率は「63.6%」に引き上げる必要がありそうです。

この実効税率をどう見るかですが、前述のとおり、1990年代後半までの実効税率は50%程度だったとされています。

出典:内閣府「平成14年度 年次経済財政報告」

もし消費税を廃止するとしても、法人の実効税率は、消費税創設前を上回ることになるでしょう。

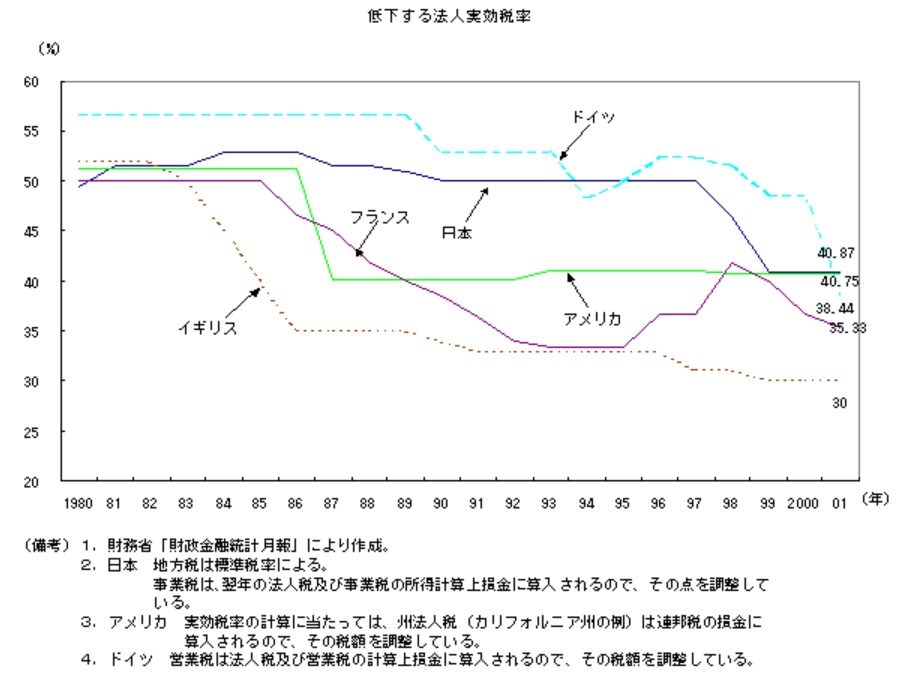

これは現実的な話なのでしょうか。G7各国の実効税率の比較を見ればわかるとおり、日本の法人に課されている税率は、実効税率ベースでは違和感はありません。

出典:財務省「諸外国における法人実効税率の国際比較」

もし法人が優遇されているのが事実だとすれば、他国との税率引き下げ競争の影響もありそうです。そうなると、これは日本の企業だけが批判される話ではなく、世界中の企業を批判する必要がありそうです。

なお、租税特別措置法で大企業が優遇されているという批判もあるのですが、財源とは異なる別の論点なので、ここでは採りあげません。

財源を消費税に求めるのは正しいのか?

ここまでを整理すると、法人への税率が引き下げられているのは事実で、消費税が増えたことで税収ベースでは消費税創設前と同じ程度になっています。

そして爆発的に増加する社会保障費は国債発行でまかなっていることがわかります。つまり、たしかに消費税は増えてきたが、それでも税収が足りない、という点が問題としてあるわけです。

また、もし法人にすべて負担を負わせ、消費税をなくして「元どおり」にするのであれば、その税率は、国際比較で見ると高すぎる割合になりそうです。

先ほど見たとおり、法人の実効税率は、世界的に見れば違和感はありません。むしろ、消費税のほうが違和感があります。

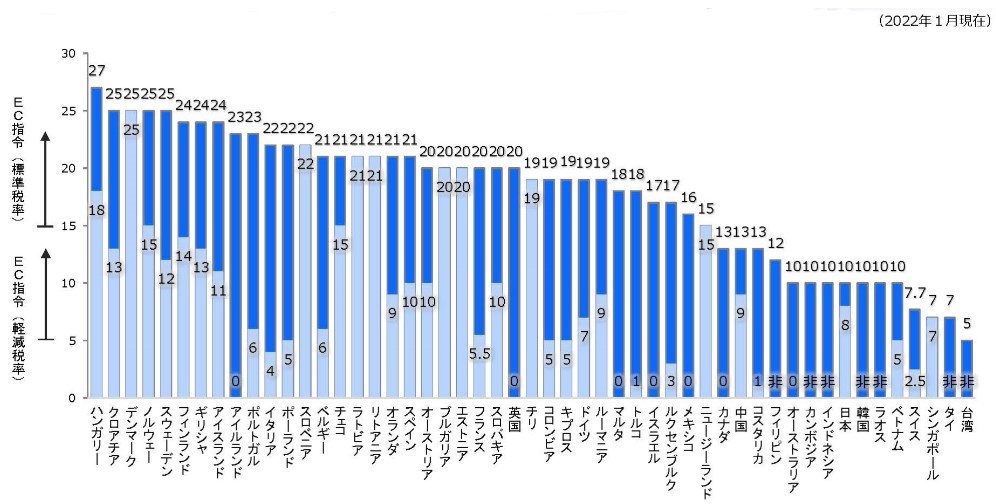

消費税率の国際比較で見ると、日本は下位グループに位置しています。少し前まで、長らく税率が5%だったことも留意すべきでしょう。

出典:財務省「諸外国等における付加価値税率(標準税率及び食料品に対する適用税率)の国際比較」

国際比較で見れば、「消費税を廃止しろ!」ではなく、「消費税を引き上げろ」のほうが「グローバルスタンダード」のようにも思われます。しかし、消費税率の引上げを主張する政党は現在のところ見当たりません。

北欧のような税率で大きな福祉を買うという選択肢は、私たちには与えられていないようです。

世間では、増税の「ぞ」を口にしただけで、激高して罵声を浴びせる人がたくさんいるのですが、現状と比較して「よい・悪い」「なぜか」という点で検討をする話だと思います。

「コミュニティバスの運賃を増やすことで、バスの来る回数が増えるとしたら、賛成するかどうか」と、税金を増やして福祉を増やすという話は、どこが違うのかを考えてみる必要がありそうです。

消費税の減税を叫ぶことは「福祉を削れ!」と叫んでいることと同じでは

消費税の減税を主張する政党に聞いてみたいのは、消費税法の第1条に書いてあることをどう考えているのか、ということです。

第一条 この法律は、消費税について、課税の対象、納税義務者、税額の計算の方法、申告、納付及び還付の手続並びにその納税義務の適正な履行を確保するため必要な事項を定めるものとする。2 消費税の収入については、地方交付税法(昭和二十五年法律第二百十一号)に定めるところによるほか、毎年度、制度として確立された年金、医療及び介護の社会保障給付並びに少子化に対処するための施策に要する経費に充てるものとする。

これを読む限り、消費税の減税や廃止を叫ぶことは、「社会保障の財源を減らせ!」と叫んでいることと同じように見えるのですが、この点の整合性をきちんと説明されているのを見たことはほとんどありません。

用途が決められた特定財源を減らせば、社会保障費は削られるのが当然でしょう。国会は法律を審議する場所だと思いますが、まさか国会議員の皆さんが法律を知らないはずもないでしょうし、減税を訴える人は福祉も減らした方がいいと思っている、ということでしょうか。

福祉の充実を叫びつつ、消費税を減税しろというならば、法律に矛盾がある主張になってしまうので、誤解のないようによほど丁寧に説明する必要がありそうです。

また、減税する財源は国債でまかなえばいい、という話もありそうです。もしそうであれば、消費税を減税せずとも、国債発行で財政出動して景気対策をすることも可能なように思えます。実際にコロナ対応では、消費税を減税せずに巨額の国債発行でまかなって、景気対策を行いました。

つまり、比較すべきは「景気対策をするなら減税した方がいいか、財政出動したほうがいいか」という二択と、「その財源は、ほかの税収でまかなうか、国債発行でまかなうか」という二択の組み合わせなのでは、ということです。(筆者は財政学に詳しいわけではないので、あくまで簡略化した話です)

もし財政出動よりも減税が有利ということであれば、その根拠となる理由を示したうえで、「消費税はけしからん税金だ」と主張したほうが納得も広がるように思います。

まとめ

消費税創設前の税率が適正だったとするならば、法人への税率を50%程度に戻すことが想定されるとしても、計算では実効税率を63%に引き上げる必要がありそうです。

1990年代を上回る税率にならざるをえないのは、当時よりも歳出が大幅に大きくなっているためでしょう。

法人の「内部留保批判」もふまえると、大企業への批判は一定の理解も得られそうです。ただし、税率引き下げは日本だけの話ではないようです。

もし本当に消費税で「庶民が犠牲になった」のであれば、ヨーロッパの国々は日本よりも税率が高いので、犠牲どころの話ではないように思いますが、そのような話はとくに聞いたことがありません。

法人税率の引き下げを国際比較で考えつつ、あわせて消費税率も国際比較で考えてみるのがフェアなようにも思いますが、どうでしょうか。

消費税が減税されて福祉が充実するというのは、消費税が社会保障の特定財源である以上、基本的にありえない「二重取り」のように思われます。

減税を主張する政党は、財源を含めてこの点をもう少し丁寧に説明してほしいところです。

追記:なぜ「減税論」が広まるのか、という疑問についてもブログ記事を別途書きました。

また、ある政党が主張する「消費税収は社会保障の一部にしか使われていません」という説についても考えてみました。あわせてご参照ください。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP