税務署に提出した申告書に押印される収受印ですが、e-Taxで電子申告した場合には、収受印は押されません。この代替として用いられている「受信通知」にまつわる疑問について整理します。

説明のポイント

- e-Taxの受信通知が、申告書の受領印の代替とされている理由

- 受信通知の印刷やPDF化は、改ざんの可能性がありうるため、本来は「電子申請等証明書」(XMLデータ)を用いるべき

前回の記事の整理

まず、前回の記事でお伝えした内容を整理します。

税務署に提出した申告書とは、税務署に保管しているものが原本で、納税者の手もとに残っているのは「控え」です。

そして、その「控え」に収受印が押されているとしても、その押印があるからといって、必ずしも申告書と同一であるという保証にはならない、ということを説明しました。

では、収受印を求める理由が何かというと、申告書と同一である”可能性が高い”書類という意味になります。

申告書と同じ内容であることを保証をする書類は、税務署が発行する納税証明書しかありえません。

しかし、納税証明書の取得は手数料が必要なうえに、税務署から取得する手間もかかることから、正確性よりも利便性を優先するために、代替的に「収受印のある申告書の控え」が用いられているものと考えられます。

受信通知は収受印と同等の役目を果たすか

e-Taxが登場して以降、提出した申告書の控えには、必ずしも収受印があるとは限らなくなりました。

e-Taxは、インターネットにおけるデータ送信による提出ですので、税務署の窓口のように、控えに収受印をもらうことは不可能です。

この収受印の代替として、e-Taxのメッセージボックスで表示する「受信通知」を用いることがあります。

なぜ受信通知が収受印の代替として用いられるのか?

ここで生じる疑問は、なぜ受信通知が収受印の代替として用いられるのか? ということです。

この疑問について正確に答えられる文献は、恐らく存在しないでしょう。

税法のどこを探しても、「受信通知」が受領印の役目を果たすといったものは、一切見当たりません。(そもそも、受領印や控えについても書かれていない)

私見ですが、受信通知を収受印の代替としているのは、だれかがこうすると決めた制度ではなく、自然に発生してきた慣習的な行為であると考えられます。

電子申告が普及したため、受領印のある控えが少なくなっています。その一方で、納税証明書を請求する手間を省くニーズは継続していることから、受領印の代替として、受信通知が用いられることになったものと考えられます。

受信通知を印刷した場合、書類の正しさは保証されるか

受信通知は、申告書のデータが国税庁のサーバーに到達したことを証明するものであり、過去の裁決事例によっても電子申告の有無については、この受信通知で判断されています。

この点は、過去の記事で紹介しました。

なんらかの証明のために確定申告書の控えを提出する場合、通常は紙ベースによることが多いと考えられます。

この場合、受信通知もいっしょに印刷(またはPDF化)する必要があるわけですが、受信通知をよそおったXMLデータを模造して印刷すれば、改ざんは可能といえます。

「電子申請等証明書」は用いられているか?

「受信通知」の印刷によっても改ざんの可能性があるとするならば、これ以外の方法はないのでしょうか?

電子申告をした実績の証明として、「電子申請等証明書」というXMLデータがあります。

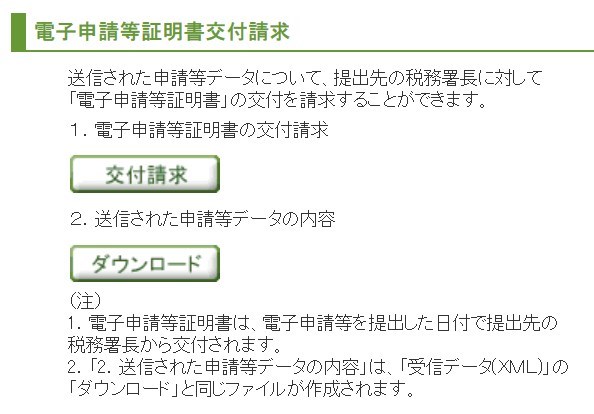

「電子申請等証明書」は、受信通知の画面から発行できます。

上記の画像でわかるとおり、「交付請求」というボタンを押すと、電子署名付きのXMLデータの証明書を受領できます。

「電子申請等証明書」は、XMLデータが原本です。これを視覚上表示する場合、原本の証明書と区別する意味で「電子申請等証明データシート」として表示されます。

実際に証明シートを表示してみると、e-Taxで提出した申告書の内容と、受付番号が表示されます。受信通知よりも表示項目は少なくなっています。

XMLデータ(証明書)と、視覚上表示した場合(シート)で名前が異なっているのは、改ざんの可能性を考慮してのことでしょう。

XMLデータである証明書は電子署名がされています(参考)。よって改ざんは不可能ですが、これを印刷した場合、電子署名の機能は失われます。

シートに似せた書類を用意すれば模造が可能であるために、視覚表示したXMLファイルは、証明書ではなく「電子申請等証明データシート」という名称になっているのでしょう。

国税庁の想定とは異なる状態が生じている

「電子申請等証明書」を紹介したのは、本来的には、この証明書が受領印の代替になっていたはずだからです。

これは、国税庁のe-Taxヘルプにおける「電子申請等証明書」の解説を読むと、わかります。

例えば、金融機関からの融資や入札の資格審査などの際に提出を求められる「申告書の控え」に代わるものとして、これらの提出先への提出書類の一つとして使用する場合などがあります。なお、このような第三者機関へ提出する場合には、提出先が電子データの受入れが可能であるかを確認していただく必要があります。

引用:交付を受けた電子申請等証明書は、どのような場合に使用することができますか。(国税庁e-Tax)

引用した文章でわかるとおり、XMLデータを提出することをもって、提出の証明とされることが予定されていました。

しかし国税庁の意図は外れて、収受印の代替とされたのは「受信通知」でした。

国税庁が意図した証明書(証明シート)が収受印の代替として用いられず、受信通知が慣習上の代替とされた理由を挙げてみます。

- 「受信通知」には、送信日付や所得金額が表示されるなど、紙ベースである従来の受領印を代替しやすい条件を満たしていたこと

- 「電子申請等証明書」を取得するには、受信通知の画面から操作が求められ、煩雑であること

- 提出が求められる書類は紙ベースであるため、XML形式が基準となる「電子申請等証明書」にこだわる意味はなかったこと

「電子申請等証明書」が、ほとんど意味をなしていない制度であるのは、利便性の点で不利なことや、紙ベースの申請がほとんどであるためと理解すべきでしょう。

まとめ

e-Taxの送信で発行される受信通知が、従来の受領印に代替されている現状を整理し、その理由を考察しました。

今回の持続化給付金の申請を見ても、電子申請が原則であるという姿勢であるにも関わらず、「紙の申告書の控え」が最初に書かれており、「e-Taxで申告した場合」は2番目に書かれています。

法人税のe-Tax利用率が70%を超える時代に、「受領印がある申告書の控え」という、紙の申告を前提とした要件は、いかにも奇妙です。

さらに言及すれば、受信通知をPDF化したファイルをもってしても、改ざんの可能性がありうるわけです。本来は「電子申請等証明書」(XMLデータ)を用いるべきでしょう。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP