ミニビジネスでも使い勝手のよい税額控除「商業・サービス業活性化税制」をご紹介します。

説明のポイント

- サービス業向けの支援控除

- 手間がかからない

- 税理士からアドバイスを受けて、ものを買って、税額控除7%

税額控除とは?

税額控除とは、ざっくりいえば、税金の「減額」です。一定の条件を満たした場合に、税金を一部免除する制度を税額控除といいます。

税額控除で減った税金は、「あとで返せ」などといわれることもありません。つまり、本当に「税」が節減される、本物の「節税」といえます。

なんでこのようなオイシイ制度があるかというと、政策上の理由です。国などが、その分野への投資を強化したいと考えている場合に、税金の免除があれば誘引力をもちます。

そのような誘導政策が、税額控除の制度と考えればよいでしょう。

税額控除で使えそうなものはある?

税額控除を受けるのは、それなりの条件があります。

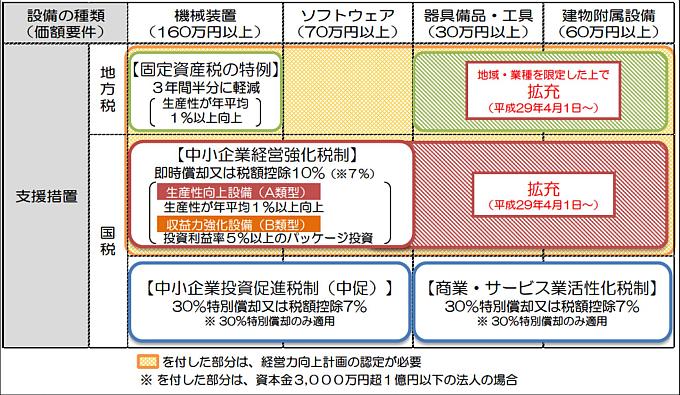

中小企業・個人事業主向けに、「ものを買った」系で実施されている税制措置のマップを見てみましょう。

引用:【PDF】税制措置・金融支援活用の手引き(中小企業庁)

ごちゃごちゃ並んでいて、読む気をなくすような図です。

この中で、ミニビジネスで興味がありそうなのは「器具備品」になるでしょう。

対象の金額が30万円以上なので、例えば、高価な機材を買った場合でも該当するからです。

支援措置の中段にある「中小企業経営強化税制」の欄をみると、平成29年から使えるとされており、税額控除10%となっています。

でも、この税制を適用するには、経営力向上計画の策定・認定が必要だったり、証明書の取り寄せ、経済産業局への申請などが必要です。

40万円の器具備品1台の場合だと、税額控除は4万円です。ミニビジネスの多忙さや、手間や書類のストレスを考えると、あまりお得といえそうにはありません。

よほど気合の入った投資では「中小企業経営強化税制」がおすすめですが、「お手軽」というレベルなら、手間とハードルの高さは否めないでしょう。

「商業・サービス業活性化税制」は使い勝手がよい

「なんだ、税額控除ってメンドクセーな。やっぱり税金をおまけしてれるなんて、いい話はないのか……」と思っている事業主さん! おすすめの税額控除がありますよ。

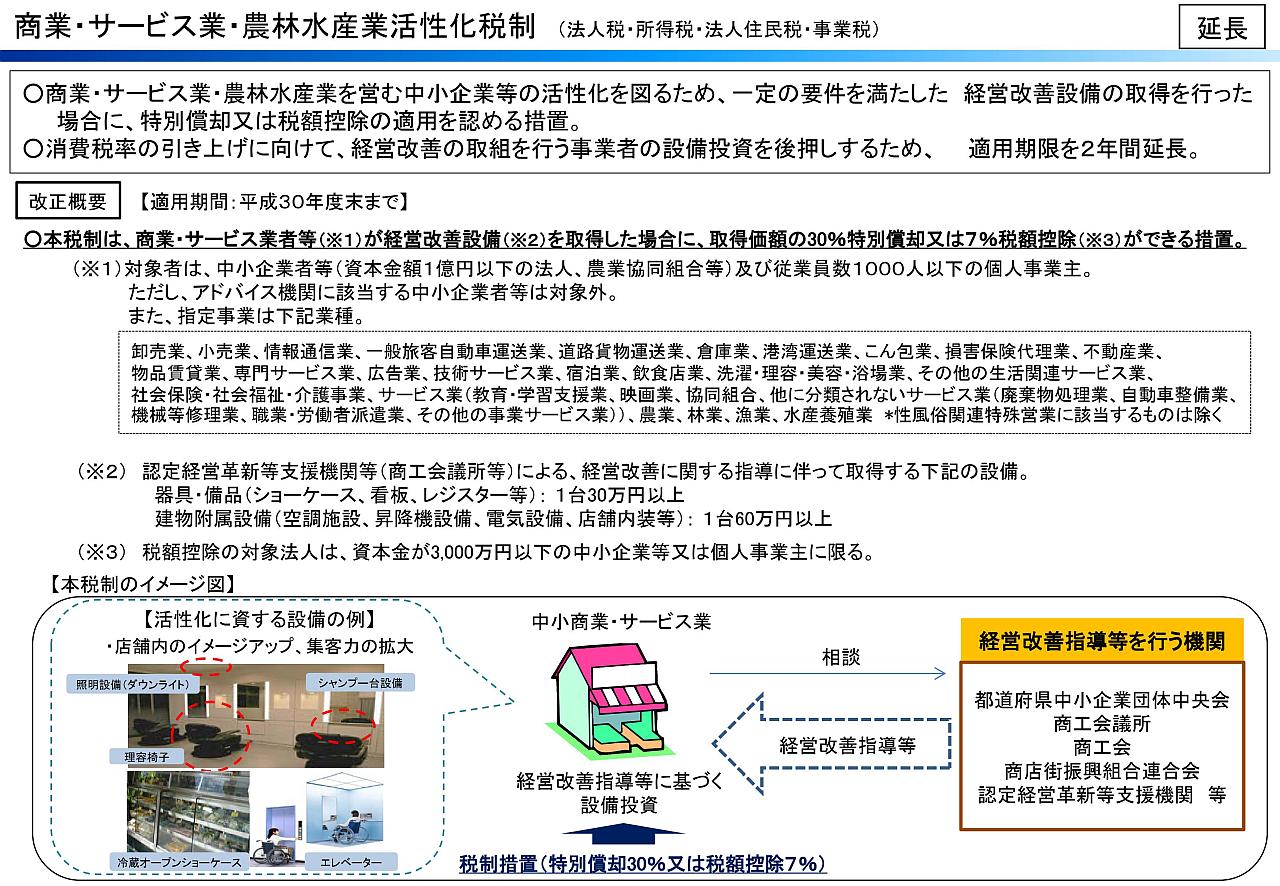

それは、「商業・サービス業活性化税制」です。個人事業主と資本金3,000万円以下の法人であれば、税額控除7%の適用を受けられます。

税額控除7%というのは、例えば40万円の器具備品だとすると、「28,000円」の税額軽減ということです。お店ではなくて、国が「お値引き」してくれるイメージですね。

基本的な流れとしては、このとおりです。

- 税理士に相談する

- ものを買う

- 税理士が作成した書類にハンコを押す

- 確定申告書に内容を記載して、書類を添付

税理士に相談してアドバイスを受けるだけで、税額控除! なんて使い勝手のいい制度……

税理士の多くは、「経営革新等支援機関」という、国がつくった制度に登録しています。

この制度を活用することで、アドバイスを受けた事業主も、税額控除のオイシイ恩恵を受けられるのです。

あまりにもお手軽で、寒気がするほどの大盤振る舞いです。実はこの制度、数年前からあるんですけどね。

何を買ったら対象になるのかは、次のとおりです。新品を買うようにしてください。

(1)家具、電気機器、ガス機器及び家庭用品

(2)事務機器及び通信機器

(3)時計、試験機器及び測定機器

(4)光学機器及び写真製作機器

(5)看板及び広告器具

(6)理容又は美容機器

(7)娯楽又はスポーツ器具 等

・建物附属設備として規定されている

(1)電気設備

(2)給排水又は衛生設備及びガス設備

(3)冷房、暖房、通風又はボイラー設備

(4)エヤーカーテン又はドアー自動開閉設備

(5)アーケード又は日よけ設備

(6)店用簡易装備

(7)可動間仕切り 等

制度の概要も載せておきます。クリックで拡大できます。

どんなアドバイスを受ければいい?

税理士とおつきあいのある事業主であれば、そもそも、普段からアドバイスをうけているはずです。追加で生じる負担は、ほとんどないでしょう。

あとは税理士側が作成する書類に、ハンコを押すぐらいです。

税理士が作成する書類は、こんな感じのものです。【PDF】記入例にリンクをはっておきます。

記入例には、経営改善の数字を記載する欄もありますが、達成できなかったとしても、税額控除の取り消しなどのリスクはありません。

そうなると、「たんに書類だけ用意して、体裁がととのえばいい」という受け取られ方をされがちです。

でも、設備投資をする以上は、ねらった効果をあげることが望ましいといえるでしょう。

注意点

この制度は、法人だけでなく、個人事業主にも適用できます。また、サービス業のうち、指定業種が対象となっています。

注意点としては、事業主だけで独自に申請することはできません。税理士を含む「経営革新等支援機関」などからのアドバイスを受ることが条件です。

この税額控除は、法人税額(個人は所得税額)の20%が上限とされていますので、開業当初など、まだ繁盛していない事業年度では恩恵を享受するのがむずかしい場合もあります。(その場合、1年間だけ翌年に繰り越すことができます)

この制度の利用期限は、平成31年3月31日とされています。延長されるかは平成31年度の税制改正しだいです。消費税率の増税がありますので、延長を期待したいところです。

1個あたり30万円未満の減価償却資産を、購入時の事業年度で全額経費に入れる特例は、ひろく知られています。

これがもし、器具備品で30万円を超えた場合は、全額を即座に経費にはできません。しかし、サービス業では税額控除のチャンスがあるわけです。

この制度があるから、あえて30万円以上のものを買うという行為も、実際はあまり考えづらいでしょうけれど、金額の区分としては認識しておきたいところです。

まとめ

税理士は知っているのに、世間ではあまり知られていなそうな税額控除「商業・サービス業活性化税制」をご紹介しました。

お客様への説明用に用意したものですが、せっかくなので、ブログの読み物でまとめておきました。

詳しい制度の理解は、中小企業庁のページをご覧ください。

参照:商業・サービス業の設備投資を応援します(商業・サービス業・農林水産業活性化税制)

中小企業向けの税制をひろく知りたい場合は、中小企業庁のパンフレットがおすすめです。

参照:中小企業税制パンフレット

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP