温泉療養で医療費控除が受けられるという話は知られています。その控除を受けるまでの流れはどうなっているのか?

単に税法の要件を述べるだけでなく、医師への相談から医療費控除を受けるまでの流れを想定して整理してみました。

[1] 温泉での療養が医療費控除になる根拠は?

「医療費控除」とひとくちにいっても、その対象となる範囲は法令に明記されたものが対象です。

医療費控除に関係する法令・通達などを探すと、次のとおりです。

- 所得税法73条

- 所得税法施行令207条

- 所得税法施行規則40条の3

- 所得税基本通達73-3

- (参考)タックスアンサーNo.1122 医療費控除の対象となる医療費

ところが、実はこれらのどこにも、「温泉」に関する記述は見当たりません。

温泉療養は医療費控除の範囲に含まれるのか?

そこでもう少し調べてみると、温泉での療養が医療費控除の範囲に含まれるという話は、厚生労働省から国税庁への照会が根拠とされているようです。

まず、平成2年(1990年)に当時の厚生省が、国税庁あてに「温泉利用型健康増進施設の利用料金の医療費控除の取扱いについて」という照会をしています。

この内容をかいつまむと、つぎのとおりです。

- 厚生省告示「健康増進施設認定規程」が対象とする「温泉利用型健康増進施設」は、慢性疾患の予防に資するとともに、医師の指導に基づき疾病の治療のための温泉療養を行う場としても十分機能しうるものと認められる

- 医師が治療のために患者に認定施設を利用した温泉療養を行わせた場合

- 指定の書類によりその旨の証明ができるものがあること

以上の要件を満たせば、「温泉利用型健康増進施設」の利用料金も医師の治療を受けるために直接必要な費用と認められ、医療費控除の対象となる費用に該当するものとされます。

つまり、法令には「温泉」という用語はないものの、医師の指導に基づく治療としての温泉療養であれば、所得税法における医療費控除の範囲である「医師又は歯科医師による診療又は治療」に該当するものと考えてよいのでしょう。

また、平成28年(2016年)の厚生労働省による照会と、「温泉利用型健康増進施設の利用料金の医療費控除の取扱いについて(情報)」という回答もあります。

これは、以前は1施設において入浴設備と運動設備の両方が必要だったものが、基準が緩和され、近接する「温泉利用施設」と「運動健康増進施設」が一体となって運営する場合でも、一定の要件を満たすことで「温泉利用型健康増進施設」として認定できるようになったということです。

この点が国税庁に照会され、医療費控除の取扱いが改めて確認されています。

[2] 「温泉利用型健康増進施設」とは?

ここまで説明したとおり、温泉療養における医療費控除の要件では、厚生労働省の照会にある「温泉利用型健康増進施設」がポイントらしい……ということがわかります。

では、「温泉利用型健康増進施設」とは、いったいどのようなものでしょうか?

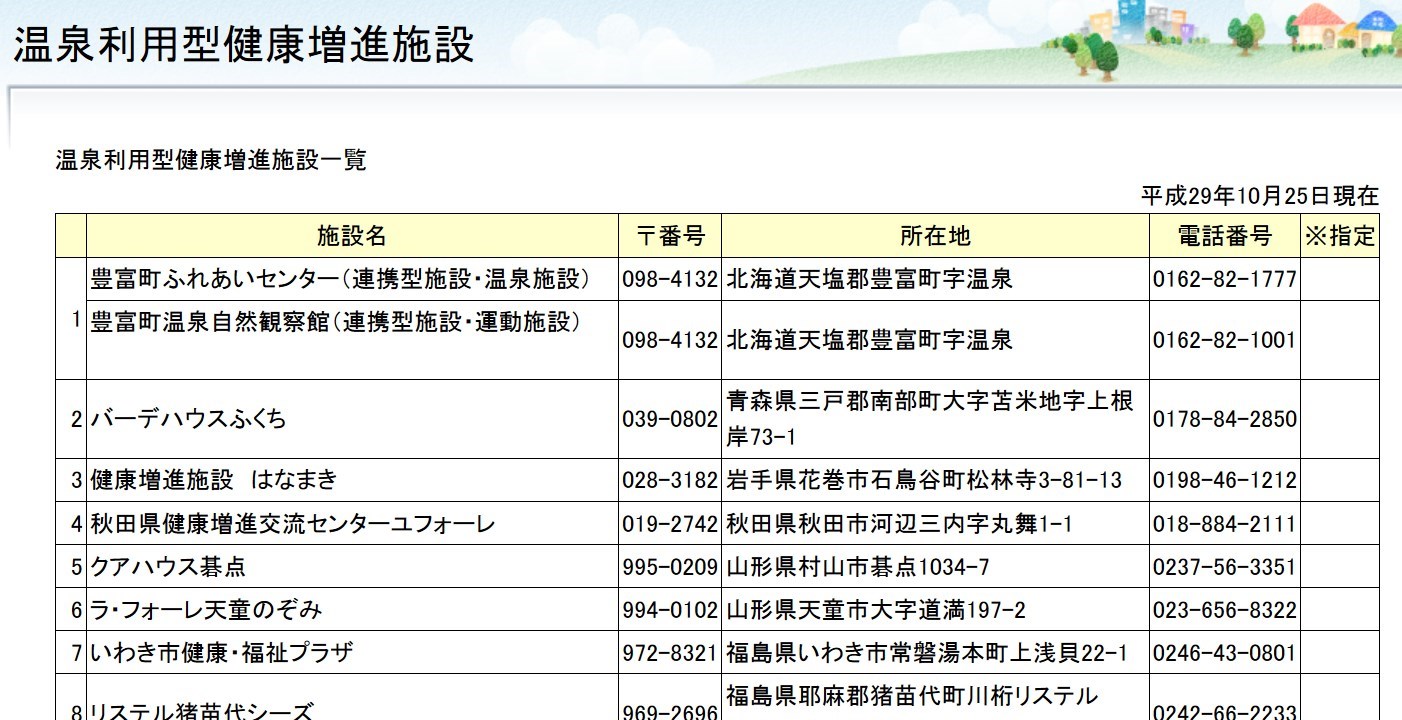

この「温泉利用型健康増進施設」のリストが、厚生労働省のホームページ「健康増進施設認定制度」に掲載されています。

上の画像を見るとわかるとおり、厚生労働省のホームページにおいても、

※ 温泉利用型健康増進施設で医師の指示に基づき治療のため温泉療養を行った場合及び指定運動療法施設で医師の処方に基づき運動療法を実施した場合、一定の条件の下、施設利用料が所得税法第73条に規定される医療費控除の対象となります。

という案内が確認できます。

そして、医療費控除の対象となる「温泉利用型健康増進施設」のリストを見てみると、平成29年(2017年)10月現在では、21件が対象施設となっています。

(下の画像は、そのリストの一部)

つまり、全国どこの温泉でも医療費控除の対象になるわけではないということです。対象となる温泉施設は、かなり限定的であることがわかります。

なお、「温泉利用型健康増進施設」という設備についてですが、

- 温泉を利用した各種の入浴設備と運動設備が総合的に整備されている

- 温泉利用指導者資格を持ったスタッフが、医師が作成した温泉療養指示書に従って入浴指導を行なう

と定義されています。(参考:一般社団法人日本健康開発財団)

また、厚生労働省の管轄担当者にインタビューした「BIGLOBE温泉」の記事によると、

わかりやすく言うと、「温泉の温浴施設」と「フィットネスジム」が両方備わっているような施設といえばイメージしやすいと思います。

と紹介されています。

こうしてみると、単にお湯に浸かればいいというものではなく、本格的な指導を受けることになります(治療だから当然ですが)。

資格を持つ指導者を有するなど、設備の要件を考えれば、認定施設が全国で20件程度しかないのも理解できるところです。

[3] たんなる温泉旅行は医療費控除にはならない

医療費控除の対象となる温泉療養は、あくまで「医師が治療のために患者に認定施設を利用した温泉療養を行わせた場合」が要件です。

一方、この要件に当てはまらない事例は、国税庁の質疑応答事例「湯治の費用」で示されています。

いわゆる湯治のための旅館代や旅費は、医師等による診療等の対価や、医師等による診療等を受けるため直接必要な費用には当たらないので、医療費控除の対象とはなりません。

したがって、医師の指導のない自主的な湯治は、医療費控除の対象になりません。その実例としては、国税不服審判所における裁決事例(平17.3.15裁決)で確認できます。

国税不服審判所のホームページに掲載されている事例であり、該当部分を以下に引用します。

これらは、いずれも温泉を利用した旅行のための支出と認められる。ところで、医師が治療のため患者に対して温泉利用型健康増進施設として厚生労働大臣の認定を受けた施設を利用した温泉療法を行わせた場合の当該施設の利用料金(療養期間が1週間以上にわたる温泉療法が行われた場合に限る。)は、医師の治療を受けるため直接必要な費用として医療費控除の対象として取り扱われているが、本件の場合、請求人が医師からの指示に基づいて、病状に応じて特定された温泉地に赴いたものとは認められず、また、他に温泉を利用して何らかの治療又は療養を受けたことを裏付ける資料もないことから、これらの旅行を医師等による治療又は療養の一環として行われたものと認めることはできないのであり、この点に関する請求人の主張には理由がない。したがって、当該支出は医療費控除の対象とすることはできない。

[4] どのような経緯を経て、療養を受けるのか

ここでひとつ念を押しておきたいのは、「温泉」で治療する、ということの意味です。

健康なひとが利用する「温泉」は、リフレッシュや娯楽としての利用でしょう。しかし、病気を抱えているひとは事情が違います。

何がいいたいのかというと、病気を治療するために温泉に行くのであって、医療費控除になるついでに温泉に行くわけではないということです。

この点を認識していないと、「温泉」という言葉のイメージに惑わされ、誤った考え方になるので注意が必要です。(現に、ネットではそのように錯覚させる記載が見られます。この点は次の記事で考察しました)

温泉に詳しい医師に相談する

温泉での療養を考えるうえでは、まず温泉に詳しい医師に相談することが契機となるでしょう。

一般社団法人日本温泉気候物理医学会のホームページを見ると、全国の温泉療法医がリストで紹介されています。

ただし、温泉療法に詳しい医師に相談したとしても、その医師の紹介する温泉が「温泉利用型健康増進施設」であるかは、また別の問題であるといえます。

各地の温泉によってその効能は異なりますし、医師の得意とする分野の関係もあるでしょう。

近場の温泉につかればいいという話ではなく、治療するためには適切な効能を持った温泉を利用する必要があります。

患者が「医療費控除の対象となる温泉を紹介してください」とお願いした場合でも、それに応じられるのかは医師しだい、といえるかもしれません。

温泉に関する効能を初心者にわかりやすく説明した書籍としては、温泉療法医である早坂信哉『最高の入浴法~お風呂研究20年、3万人を調査した医師が考案』があります。

温泉による療養だけを紹介した書籍ではありませんが、温泉も説明されており、参考になるでしょう。

[5] 医療費控除を受けるための要件と手順は?

この記事で繰り返し説明していますが、医療費控除の適用を受けるためには「温泉利用型健康増進施設」での療養が必要です。

これ以外の医療費控除の要件については、一般社団法人日本健康開発財団のホームページで詳しく解説されています。その「医療費控除の手順」を見てみると、

- 医師を訪ね、相談する

- 医師から「温泉療養指示書」を受け取る

- 認定施設を訪れる(「温泉療養指示書」を渡す)

- 認定施設で温泉療養を行う(おおよそ1カ月以内に7日以上の利用が必要)

- 認定施設で「領収証」などを受け取る

- 医師を訪問し、「温泉療養証明書」の終了証明をもらう

- 税務署で確定申告をする

という順序が示されています。

とくに、利用期間の要件として「おおよそ1ヶ月以内に7日以上」とされていることに注意が必要です。

最初に医師から指示を受ける「温泉療養指示書」は、一般社団法人日本健康開発財団のホームページにフォーマット(Word形式)が掲載されています。

また、療養後に医師から発行される「温泉療養証明書」は、国税庁にフォーマット(PDF)が掲載されています。

これらのフォーマットを見るかぎりでは、患者がこれらを用意するよりも、温泉療法医である医師側で用意している可能性が高そうです。

[6] 温泉地と費用負担の問題

温泉での療養は、公的医療保険の対象にはならず、その費用は全額自己負担とされています(参考:小笠原真澄「温泉地の医療機関のこれから」日本温泉気候物理医学会雑誌、2016)。

また、遠隔地から温泉に出向く場合、宿泊費用が上乗せされることで負担額はさらに重くなります。

もし医療費控除の対象となる温泉地を利用できれば、医療費控除の適用で所得控除となり、税額の軽減による実質的な補助を見込むことが可能になります。

医療費控除の対象となる費用としては、次のものが示されています(温泉利用型健康増進施設連絡会「よくある質問」)。

認定施設の利用料、利用にあたっての指導料、認定施設までの常識的な手段による往復交通費です。宿泊費用や食事代など、滞在にかかる費用はいまのところ対象になりません。

負担の重い滞在費(最低1週間)が医療費控除の対象にならないことを考えると、医療費控除だけでどこまで負担減が見込めるのかは難しいところでもあります。

また、前述のとおり、医療費控除の対象となる温泉地は極めて限定的です。最終的な判断は、負担できる費用を試算、考慮しながら、療養する温泉地を決定することになるでしょう。

まとめ

「温泉で医療費控除」の根拠と要件について整理しました。

実のところ、「温泉で医療費控除」という解説は、類似の記事がすでにネットでも多数見られます。

しかし、「温泉療養は温泉療法医への相談から始まる」という説明がないままに、医療費控除の要件だけを解説しても、その流れは理解しづらいのではないか? という疑問を感じたので、この記事を書きました。

なぜかというと、さきほども述べたとおり、医療費控除になるから温泉に療養に行くのではなく、まず治療の手段のひとつとして温泉療養があり、さらにそのうちの選択肢の一つが「医療費控除の適用できる温泉施設」という位置づけだからです。

さいごに話を整理しましょう。

病気を治療するための候補となる手段が温泉療養であるものの、どの温泉を利用するのかは、療養に精通した温泉療法医と患者との相談によります。

また、温泉療養に公的医療保険は適用されませんが、もし医療費控除の適用対象となる温泉「温泉利用型健康増進施設」を利用できれば、実質的な自己負担をいくらかは軽減できる可能性があります。

もし医療費控除が適用できる温泉地を利用する場合は、上記[5]で説明した手順を経て、これらの資料を保存し、税務署に確定申告が必要となります。

医療費控除を適用できる温泉地を紹介した記事も書きましたので、あわせてご参照ください。

参考文献

- 温泉 疑似科学とされるものの科学性評定サイト(明治大学科学コミュニケーション研究所)

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP