前回の記事で、法人税の中間申告のうち前年度基準のものについて「予定申告」と呼ぶことの理由を調べました。

その記事を書いたときに気になったのですが、「法人税法と地方法人税法で法律は別々なのに、法人税申告書のなかに地方法人税法の申告もいっしょに書いてある理由は?」という疑問がありました。

せっかく浮かんだ疑問なので放置せず、調べた結果をブログ記事にしておきます。

結論

先に結論から述べると、法人税法施行規則70条と、地方法人税法施行規則10条2項 が根拠のようです。

地方法人税法施行規則を引用します。

地方法人税法施行規則

(申告書の書式の特例)

第十条 国税庁長官は、別表一から別表五までの各表の書式について必要があるときは、所要の事項を付記すること又は一部の事項を削ることができる。

2 国税庁長官が法人税法施行規則(昭和四十年大蔵省令第十二号)第七十条の規定により同令別表一から別表二十一までの各表の書式に別表一から別表五までの各表の書式に準じて当該各表に定める事項の全部又は一部の記載欄を付記した場合には、第二条第二項、第三条第二項、第四条第二項、第五条第二項、第六条第二項又は第七条の二第二項の規定により当該各表の書式によらなければならないこととされている記載事項の記載については、当該書式に代え、当該記載欄が設けられた同令別表一から別表二十一までの各表の書式によることができる。

これを読むと、地方法人税法施行規則で定めている別表があるわけですが、それによらなくても、法人税の別表によることができる、ということのようです。

参照先になっていた「法人税法施行規則70条」を読むと、

法人税法施行規則

(申告書の書式の特例)

第七十条 国税庁長官は、別表一から別表二十一までの各表の書式について必要があるときは、所要の事項を付記すること又は一部の事項を削ることができる。

と書かれています。

法人税側でも必要があれば付記OK、ということになっているので、本来は別であるはずの「地方法人税法の別表」の内容を、法人税法の別表にいっしょに書いてOK、ということになるようです。

別表を見てみると

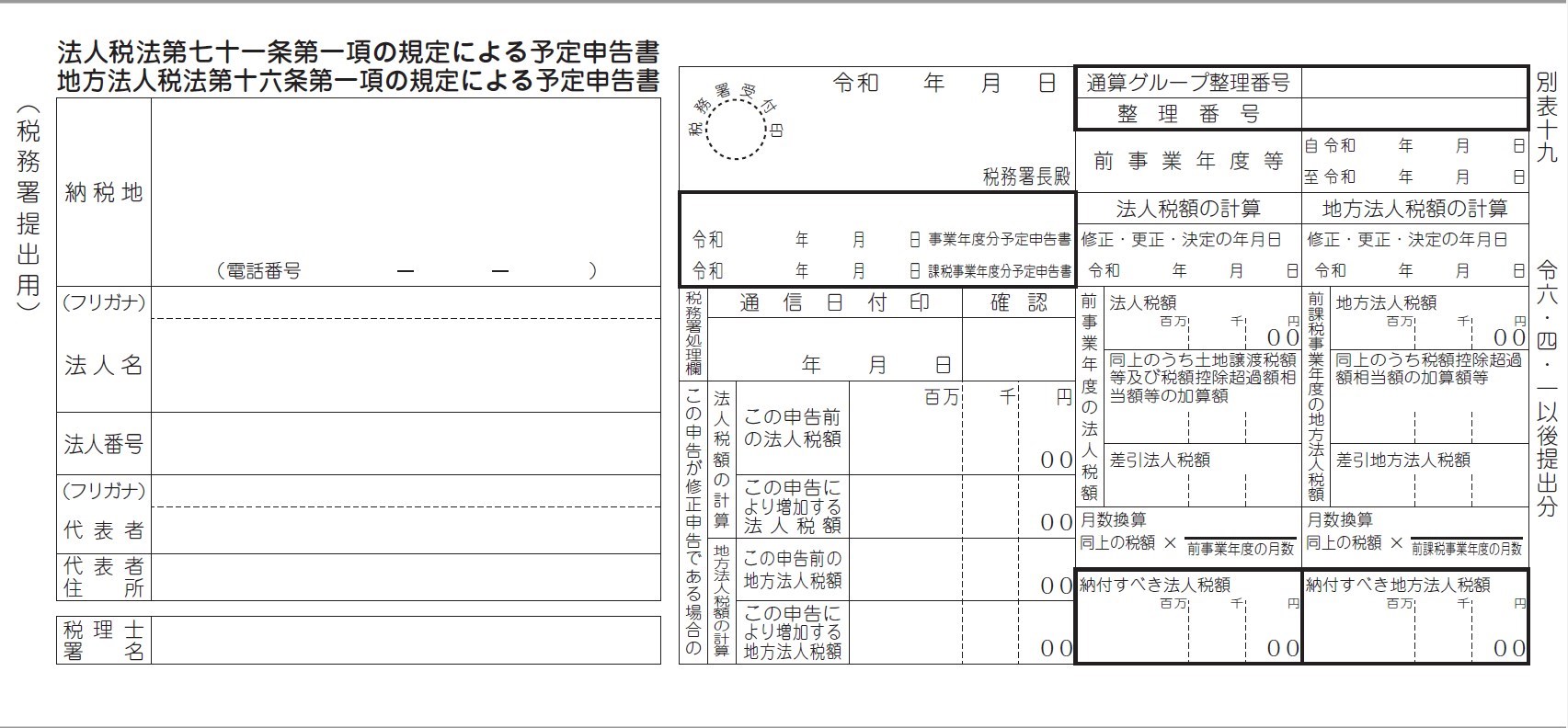

前回の記事で掲載した、法人税の予定申告書(別表19)を見ると、この申告書は「地方法人税法の予定申告書」も兼ねています。

引用:国税庁「別表19関係 法人税法第七十一条第一項の規定による予定申告書 地方法人税法第十六条第一項の規定による予定申告書」(令和6年4月1日以後提出分)

法人税法と地方法人税法は、別の法律なのだから、申告書も別になるのでは? という疑問が浮かぶわけですが、さきほど見た規定によって同時の記載がOKになると理解されます。

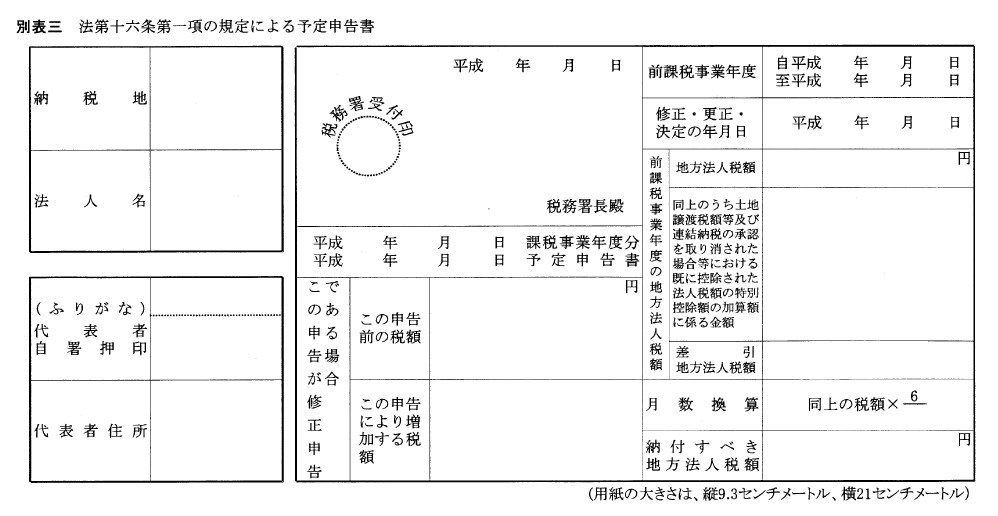

ちなみに、地方法人税法でも、もともとの独自の別表があるようです。

その予定申告書はどうなっているのだろう? と調べたのですが、e-Govで載っている地方法人税法施行規則の別表は「(略)」と書かれています。画像形式なので、掲載が省略されているようです。

また、使うこともない様式なので、国税庁ホームページにも載っていないようです。載っているとややこしいことになるので、当然かと思います。

意地でも探そうと、e-Govの法令沿革からたどると、「平成26年4月14日付の官報号外」で施行規則の改正が示されており、ここに別表が載っていました。

引用:「官報」平成26年4月14日(号外第84号)P.106

この別表は平成26年のものなので、現時点(令和6年)と比べると形式が少し古い可能性もあります。

最新の「地方法人税法 別表3」はどうなの? という疑問もありますが、しらみつぶしに改正後の官報を探すだけでも一苦労なので、もうこのあたりでやめておきます。

まとめ

法人税と地方法人税の申告書がセットになっている理由は、法人税法施行規則と地方法人税法施行規則にそのような規定があるから、ということになります。

チラッと気になりながらも、いままで気に留めずにそのまま放置した疑問のひとつだったので、中間申告について調べたついでに調べてみました。

地方法人税法施行規則を読んだのは、筆者は今回初めてですが、今後読むことはたぶんなさそうです(汗)

このような細かいことを調べて実感することですが、「わかっているつもりのようでも、その理由を聞かれたら即答できない」ことは、意外に多いのかもしれません。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP