今回も中小企業投資促進税制の話ですが、前回までのソフトウェアではなく、車両運搬具の話です。

日税連保険サービスが公表する事故事例をもとに、なにが危ないのかを再確認します。

説明のポイント

- 中小企業投資促進税制の対象となる車両運搬具の要件確認

- 車検証の「種別(普通)・総重量(3.5t以上)・積載量(有)」を確認。利用実態も要件

- 用途の「特種」を誤解したミス事例

中小企業投資促進税制と車両運搬具の要件

中小企業投資促進税制(法人税)と車両運搬具の要件については、は、措置法42条の6で

三 車両及び運搬具(貨物の運送の用に供される自動車で輸送の効率化等に資するものとして財務省令で定めるものに限る。)

とされています。この財務省令については、次のとおりです。

(中小企業者等が機械等を取得した場合の特別償却又は法人税額の特別控除)

第二十条の三

4 法第四十二条の六第一項第三号に規定する財務省令で定めるものは、道路運送車両法施行規則別表第一に規定する普通自動車で貨物の運送の用に供されるもののうち車両総重量(道路運送車両法第四十条第三号に規定する車両総重量をいう。)が三・五トン以上のものとする。

要件を整理すると次の3点がポイントで、これが措置法に書かれている「輸送の効率化等に資するもの」ということでしょう。

- 貨物の運送の用に供される自動車

- 道路運送車両法施行規則別表第一に規定する普通自動車

- 車両総重量(道路運送車両法第四十条第三号に規定する車両総重量をいう。)が3.5トン以上のもの

取得価額の要件はありません。

なお、車両運搬具は、中小企業投資促進税制の対象ですが、中小企業経営強化税制の対象には含まれていません。

「貨物の運送の用に供される自動車」とは

「貨物の運送の用に供される自動車」については、国税庁の質疑応答事例に詳しい解説があります。

参照:租税特別措置法第42条の6の対象となる車両運搬具の範囲について

これによると「貨物の運送の用に供されるもの」に該当するかどうかは、「本制度の適用上、次の2点を満たす自動車が「貨物の運送の用に供されるもの」に該当します」という明言のもと、次のとおり書かれています。

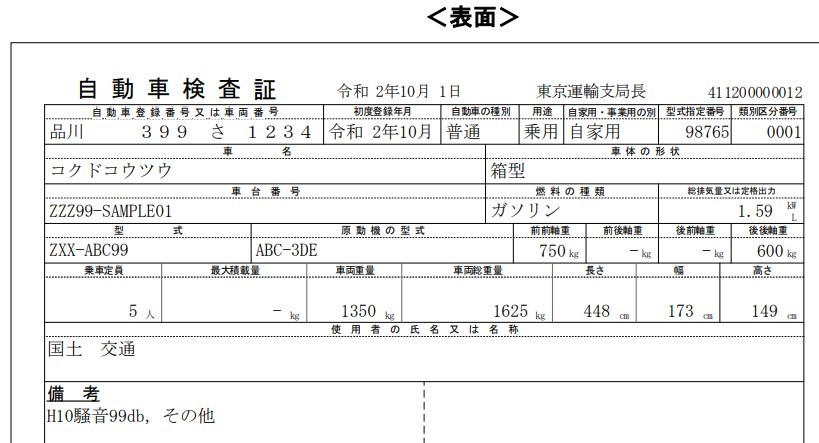

(1) 自動車の登録及び検査に関する申請書等の様式等を定める省令第4条第1項第6号に掲げる自動車検査証(いわゆる車検証)の「最大積載量」欄に記載があること。

(2) 実際にその自動車を貨物の運送の用に供していること。

(1)は要件で、(2)は利用実態です。(1)を読むと、車検証の「最大積載量」がポイントのようです。

参考の説明には、

1 道路運送車両法上、貨物の運送の用に供する自動車については、当然に物品積載装置を有していることが必要とされ、この物品積載装置を有するものに限って自動車検査証の「最大積載量」欄が記載されることとされています。

と書かれています。

これを読むと、「貨物」が何かはとくに問われていないようです。

下に引用した車検証のサンプルのように、一般的な乗用車に「最大積載量」はありませんので、この場合は適用外といえるでしょう。

引用:電子車検証のイメージ(国土交通省)

自動車の種別や車両総重量も、車検証で確認できます。国税庁質疑応答事例でも、

2 普通自動車に該当するかどうか及び車両総重量が3.5トン以上かどうかについては、自動車検査証の「自動車の種別」欄及び「車両総重量」欄により判定することができます。

とありますので、とにかく車検証を確認する、というのが基本といえます。

「道路運送車両法施行規則別表第一に規定する普通自動車」とは

「道路運送車両法施行規則別表第一に規定する普通自動車」の要件です。この点については、国税庁ホームページでもいくつか注意がされています。

(注2) 普通自動車とは、道路運送車両法施行規則別表第一に規定するものであり、減価償却資産の耐用年数等に関する省令別表第一で判定することはできません。

(引用:国税庁タックスアンサーNo.5433)

3 減価償却資産の耐用年数等に関する省令別表第1(以下「耐用年数省令別表第1」といいます。)において「特殊自動車」に該当するものであっても、車両法省令別表第1においては「普通自動車」に該当するものが存在しますので(例:トラックミキサー)、「普通自動車」に該当するかどうかの判定を耐用年数省令別表第1により行うことはできません。

(引用:国税庁質疑応答事例「租税特別措置法第42条の6の対象となる車両運搬具の範囲について」)

これらを読むと、耐用年数省令は関係なく、「道路運送車両法施行規則別表第一に規定する普通自動車」で確認するよう注意されています。

道路運送車両法施行規則別表第一によると、普通自動車は「小型自動車、軽自動車、大型特殊自動車及び小型特殊自動車以外の自動車」とされています。

道路運送車両法施行規則別表第一における「大型特殊自動車・小型特殊自動車」と、耐用年数省令における「特殊自動車」を誤認しやすいので、注意喚起されていることがわかります。

このほか、道路運送車両法と道路交通法でも、微妙に定義が異なっているとされています。(参考:一般社団法人自動車登録検査情報協会「自動車の種類」)

道路交通法の定義ですと、車両総重量3.5トン以上は普通自動車ではなく、準中型~大型ですので、こちらも少しややこしいです。

また、別の質疑応答事例では、貨物運送用の小型自動車は対象外という事例が挙げられています。

参照:中小企業者等が取得をした貨物運送用の小型自動車の中小企業投資促進税制(租税特別措置法第42条の6)の適用について

こちらの事例では、ナンバープレートの分類番号による見分け方も書かれています。

日税連保険サービス掲載のミス事例

日税連保険サービスが公表している事故事例(2021年7月1日~2022年6月30日、P27)において、中小企業投資促進税制と車両運搬具に関する事例がありました。

この事故事例を整理すると、次のとおりです。

- 車両は「塵芥車(じんかいしゃ)」

- 車検証は確認した

- 車検証の用途に「特種」と書いてあったのを「大型特殊自動車」と誤認し、税制の対象外とした

車検証は見たということですが、「用途」が「特種」だったので、これを「特殊」と誤認した…… ということのようです。

「トラック王国」という買取業者のサイトでは、用途「特種」の車検証の見本が掲載されています。これを見る限り、種別は「普通」と書かれていますので、種別だけを意識すればいいのでしょうが、自己認識としては「特殊は対象外」という点が意識されやすいのかもれいません。

区分において、自動車の実務では「特殊」を「とくこと」、「特種」を「とくだね」と呼び分けることもあるそうです。(参照:特種用途自動車とは?定義と用途 | 特殊車両ならトノックス)

ややこしいので、間違いやすいことがわかります。

また、事例に記載されてはいませんが、耐用年数省令では塵芥車は「特殊自動車」とされていますので、この点も大型特殊自動車と誤解する遠因になった可能性もあります。

「用途」欄は関係ない

下記の車検証サンプルでは、用途は「乗用」ですが、これ以外の用途としては「乗合」「貨物」「特種」があるそうです。(国土交通省「自動車の用途等の区分について(依命通達)」)

しかし、この用途は中小企業投資促進税制には影響しません。関係があるのは、さきほど見たとおり、「種別(普通)・総重量(3.5t以上)・積載量(有)」の記載です。

もちろん用途に「貨物」と書いてあれば該当する可能性は高いとしても、それは要件ではなく、これ以外でも「貨物の運送の用」はありえる、ということでしょう。

まとめ

中小企業経営強化税制における車両運搬具について、要件を整理しました。

とくにめずらしいことは書いていませんので、インターネットで入手できる情報を整理した内容となります。

この記事を書いたのは、前述の事故事例を自分の中で消化するためでした。実務としては車検証を確認すればよいとしても、その車検証の読み方にミスがありえる、ということでしょう。

これ以外にも、耐用年数省令の区分は関係ないこと、道路交通法の区分とも違うなど、微妙に誤解しそうな注意点もありました。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP