政府税制調査会の資料から、海外における「記入済み申告書」について理解を深めます。

説明のポイント

- 「記入済み申告書」がない日本は、別に遅れているわけではない

- 各国の税制の特徴を踏まえる必要がある

記入済み申告書とは

何かと手間のかかる印象のある確定申告。その確定申告書に、もし、あらかじめ数字が記入されているとしたら、どうでしょう?

なんか便利そうですね。海外の国では、そのような制度があるそうです。

こうしたことから、「海外は数字が記入済みの申告書なので便利! 日本は遅れている!」という発言を見かけることがあります。

これって本当なのでしょうか?

政府税制調査会の資料

こうした「記入済み申告書」の制度比較について、よく理解できる資料がありました。

それは、昨年2017年6月に行われた、政府の税制調査会の資料です。税制の専門家が海外を訪問し、各国の税制を調査してまとめた資料が公表されています。

この内容から、いくつか重要な点をあげてみましょう。

1.「記入済み申告書」じゃない国は、日本以外にもある

ある種の切迫感から、よく見かけるのが「日本遅れてる」論。

「記入済み申告書」が話題になるのも、そのような文脈が多いように感じています。

しかし、政府の税制調査会の資料を見ると、「記入済み申告書」を実施していない国は、日本だけではありません。

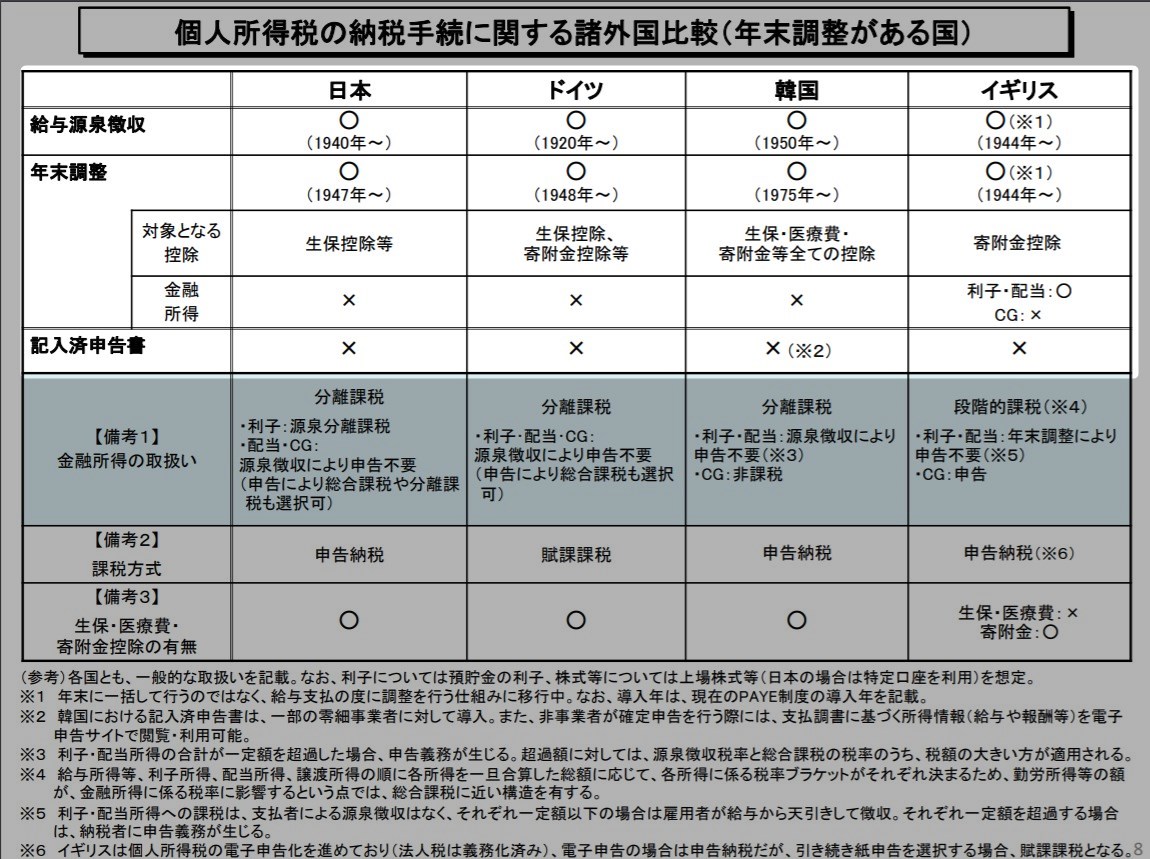

日本以外にも、ドイツ、韓国、イギリス、アメリカも「記入済み申告書」は導入していません。

だから安心してください。「記入済み申告書」ではないとしても、単にそれだけをもって「制度的に遅れている」わけではありません。

2.年末調整がある国は、「記入済み申告書」を実施していない

なんで記入済み申告書を導入していないかというと、これらの国々には共通点があります。

それは、年末調整を実施しているということです。(アメリカを除く)

年末調整は、ほとんどの給与所得者にとっての「確定申告」の役目を果たしています。

説明不要でしょうが、年末調整とは、会社の従業員がすべき1年間の税額計算を会社が代行する処理をいいます。

日本のサラリーマンの多くが、意識をせずとも確定申告をしなくていいのは、この年末調整の制度があるからです。

このことから、年末調整は事実上の「記入済み申告書」の役割を果たしているうえに、提出までしてくれている……といえるでしょう。この点を無視して「記入済み申告書」を語るのは無理があるといえます。

3.「記入済み申告書」のある国は、総合課税

「記入済み申告書」を採用している国と、採用していない国(=年末調整実施国)を色分けすると、税のしくみにも違いが見られます。

それは、「分離課税」という制度があるかどうかです。

分離課税とは、本来の課税(総合課税)とは別枠の計算制度です。例えば、金融所得(株の売却益など)を、別枠で計算する方式をいいます。

下の表は、「年末調整がない国(=記入済み申告書の実施国)」です。

金融所得の取扱いを見ると、スウェーデン以外は「総合課税」になっています。日本のように「分離課税」ではなく、金融所得も「総合課税」になっています。

また、日本を含む「分離課税」の国では、金融所得は源泉徴収されて申告不要となっています。

どちらが効率的かといえば、むしろ、記入済み申告書のない「分離課税」の国々ではないでしょうか?

例えば日本では、株式等の所得について「特定口座制度」があり、自動で課税計算されます。これも一種の「記入済み申告書」のようなものと考えられるでしょう。

「記入済み申告書」を考えるうえでは、各国の税制にも注目すべきといえます。

4.「記入済み申告書」でも、すべて記入済みとは限らない

「記入済み申告書」という名前だけを聞くと、たいへんに便利そうですが、全部の情報が網羅されているわけではありません。

確定申告をしなければならない事業所得者にとっては、「記入済み申告書」であっても、状況はあまり変わらない印象です。

例えば、カナダは2015年から「記入済み申告書」を導入したようです。

しかし、記入済みとなっている情報は、「既存の制度上当局が入手可能な法定調書等の情報のみ」とされています。

当然ですが、「記入済み」にできるのは、課税当局が支払調書から把握した情報にとどまります。ちなみに「支払調書」とは、国が企業から収集した取引情報のことをいいます。

自分のことは自分が一番知っているわけですから、正しい申告書を作れるのは自分ということでしょう。

この点を見ても、「記入済み申告書」を万能のように考えるのは無理があります。

まとめ

以上の話をまとめると、日本の制度も別に劣っているわけではない、ということがわかります。

「海外は記入済み申告書だから便利」という考え方は、ひとつの断片を切り取った理解といえるかもしれません。

もちろん、日本で行われている年末調整の制度に、不効率な点は多々あるとされています。政府もこうした点を認識しており、効率化を図る方針のようです。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP