いまから2年ほど前ですが、受給を止めていた過去の年金をさかぼのって一括受給した結果、無申告加算税が課された事例(高裁(所)令4第5号)について調べたことがありました。

この件に関連した続報ではありませんが、別件で影響が生じそうな話を目にしたのでメモとして残しておきます。

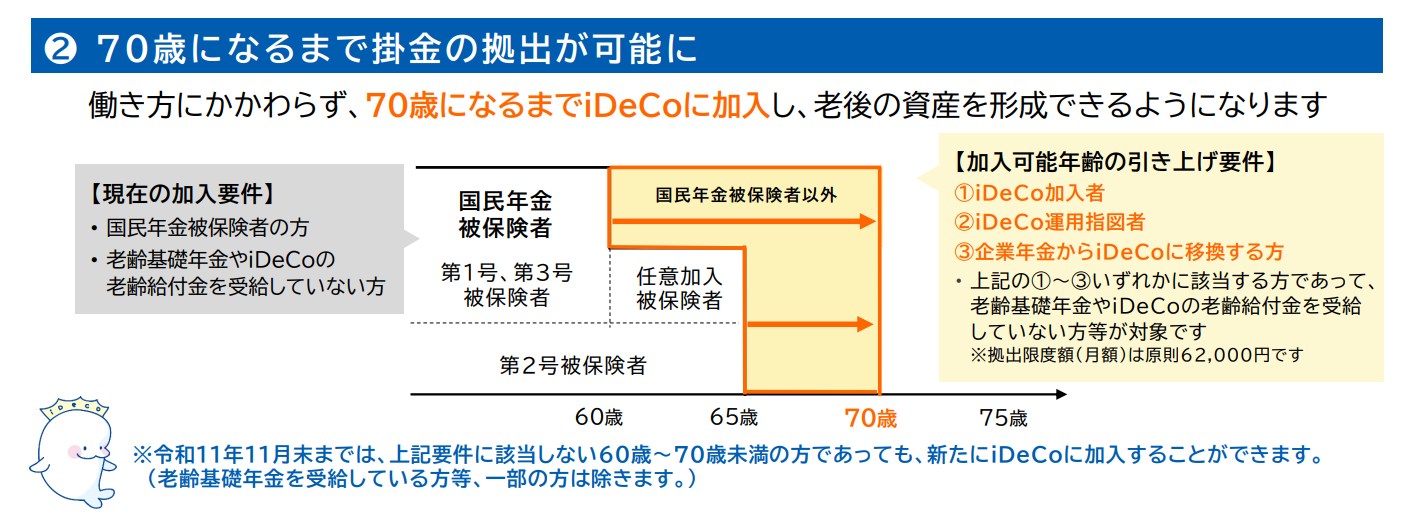

iDeCoの制度改正

厚生労働省ホームページのパンフレットによると、「令和8年12月からiDeCoがパワーアップします!」という見出しで、そのなかのひとつに「70歳になるまで掛金の拠出が可能に」という項目があります。

子供が独り立ちして比較的余裕ができた時期からiDeCoに入った場合でも運用期間を伸ばせますし、60歳・65歳以降でも働きながら掛金の拠出ができるので、時代の要請にあわせた改正のように思われます。

年金の一括受給をした場合は?

60歳以降でもiDeCoに加入できる要件は、「老齢基礎年金を受給していないこと」とパンフでは説明されています。

ということは、65歳になっても老齢基礎年金を繰下げしておけば、70歳までiDeCoの掛金拠出ができると考えられます。

ところで先日、iDeCoに関する記事を読んでいたところ、老齢基礎年金の繰下げ受給の待機期間中に、過去にさかのぼって年金を一括受給をした場合、その支給期間分のiDeCoの掛金は無効として扱われて税額が再計算される、という指摘が目に留まりました。

指摘されていたのは、ファイナンシャルプランナーの山中伸枝さんで、言及のあった電子冊子は「確定拠出年金ニュースレターVol.32」(SBIベネフィットシステムズ)です。

SBI証券などでiDeCoに加入していれば、iDeCoの管理ページから無料で読むことができます。

税のペナルティで「精神的なダメージ」

当ブログで過去に言及して調べた事例は、一括受給をしたことで税金が再計算され、延滞税や無申告加算税がかかった、というものでした。

今回の件を当てはめると、もし所得控除が適用されていたiDeCoの掛金が一括受給によって無効になると、納税額もそれなりに増えると思われます。ペナルティもそれに応じてかかります。

影響としては、負担が増えることの金額の大きさよりも、予想もしていなかったペナルティが課されることの精神的なダメージや不快感が大きいようにも思われます。

以前に見た2件の事例(札幌地裁平成27年7月15日判決、令和4年10月4日非公開裁決)を読んでも、「納得がいかない」という納税者側の思いがにじみ出ていたように感じます。

当ブログ筆者は社労士ではないので、年金の制度に関する説明はあまりしたくないのですが、税金にも影響が出そうなので、この点は知っておく必要があるように感じました。

なお、厚生労働省のホームページの説明によると、iDeCoに関係するのは老齢基礎年金で、老齢厚生年金を受給しても影響はないようです。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP