国民健康保険や健康保険組合に加入している人について、上場株式等の申告で注意すべき事例を紹介します。

説明のポイント

- 老年層が上場株式等の申告に注意すべき点

- 健康保険組合に継続加入している70~74歳で、医療費の自己負担割合の軽減を受ける場合

1.上場株式の申告による国民健康保険への影響とは?

【よく知られている話】

上場株式等の譲渡益は、分離課税とされています。分離課税とは、年金のような本来の所得とは別計算で課税する方法です。

また、源泉徴収ありの特定口座で取引を行うと、確定申告をする場合においても「申告不要」を選択することができます。

この「申告不要」とされている譲渡益については、あえて申告すると、次年度の国民健康保険料が上昇することが知られています。

なぜ保険料が上昇するのでしょうか?

その理由は、国民健康保険の保険料の算定が、住民税の「所得」をベースとしているからです。申告しなければ所得には含まれなかったものが、あえて申告すると所得に含まれてしまうわけです。

ちなみに国民健康保険に加入しているのは、自営業者など、会社が提供する健康保険に加入していない人です。サラリーマンが株の申告をしても、国民健康保険には加入していないので、保険料が上昇する心配はありません。

2.医療費の自己負担割合にも影響を及ぼす可能性

【まあまあ知られている話】

上場株式等の譲渡益の申告は、保険料の上昇を招くだけではありません。実は、医療費の自己負担割合にも影響を及ぼす可能性があります。

国保に加入している人が病院などで支払う医療費の自己負担割合は、次のとおりです。

70歳以上75歳未満【70歳の誕生日の翌月(1日生まれは誕生月)から75歳の誕生日の前日まで】:

昭和19年4月1日以前に生まれた方:1割または3割 ※下記判定参照

昭和19年4月2日以降に生まれた方:2割または3割引用:国民健康保険の自己負担割合(千葉県流山市)

このように、国民健康保険に加入する70歳~75歳未満は、医療費の自己負担割合について、1割~2割に軽減される場合があります。この軽減の判定は、住民税の「所得」で行うこととされています。

国民健康保険だけでなく、75歳以上の後期高齢者医療制度においても同様のしくみになっています。

この所得の判定(1次判定)は、145万円を境としており、これを上回った場合には、自己負担割合は通常どおり3割になります。

また、所得が高いために3割負担とされた方も、再判定(2次判定)により、軽減措置を受けられる可能性があります。この判定は、「収入」ベースで実施します。(所得ではありません)

この点についても、老年層が株の申告で注意すべきポイントとして、知られている話でしょう。

3.健康保険組合も要注意!

ここまで紹介した話は、ネットでもよく書かれているので、ご存じの方も多いでしょう。

ネットで書かれている情報をよく見ると、「国民健康保険」や「後期高齢者医療制度」にスポットを当てた情報がほとんどです。

【あまり知られていない話】

実際のところ、大企業を退職した人は、給付が充実していることから、退職前の健康保険組合にそのまま加入を継続している場合も多いと考えられます。

このうち、ご年配の退職者向け制度を「特例退職被保険者制度」といいます。

では、退職後も健康保険組合に加入しているリタイア組(特例退職被保険者)が、上場株式等の譲渡益を申告をすると、どうなるのでしょうか?

結論からいえば、特例退職被保険者の株の申告は要注意です。医療費の自己負担割合に影響を受ける可能性が高いからです。

その理由を説明します。

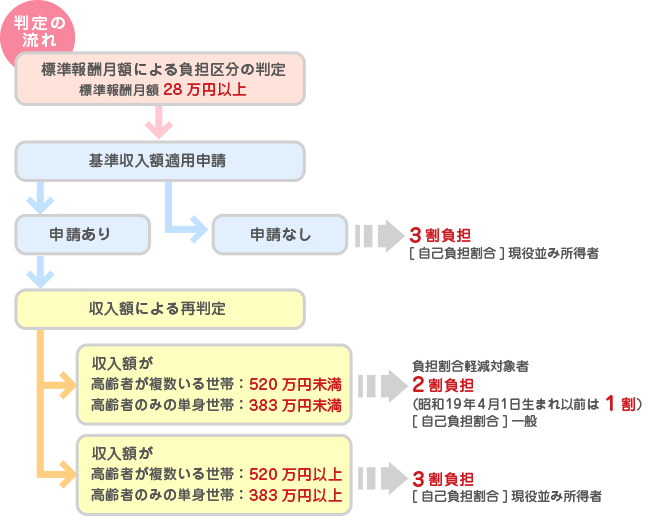

特例退職被保険者については、その保険料を算定するための標準報酬月額を一律に「28万円」で固定しているところも多くあります。(※組合によって異なります)

報酬報酬月額が28万円とされている場合において、医療費の自己負担割合の軽減の可能性は、2次判定(収入ベースでの判定)に限定されています。

文章だけで説明しても理解が難しいでしょう。よくわかるフローチャートが、大塚製薬健康保険組合のホームページに掲載されていましたので、これを引用します。

引用:自己負担割合判定の流れ(大塚製薬健康保険組合)

このフローチャートの意味は、次のようになります。

- 高齢受給者は「標準報酬月額は28万円」とされているため、1次判定(所得による判定)においては軽減要件を満たしません。(1次判定は、標準報酬月額が28万円以上かどうかで判定するため)

- このため、軽減が考慮されるのは「2次判定」になります。2次判定は、収入(売却額)ベースで検討します。(この場合において所得は関係ありません)

つまり、仮に所得が1円であっても、年金等の収入と株の売却額の合計が383万円以上(高齢者単身世帯の場合)であれば、自己負担割合の軽減は受けられません。

2次判定では、所得ではなく、年金収入や株の売却額(収入)で判定するのがポイントです。

ご年配の方は、医療機関にかかる機会も多いため、自己負担割合の違いが大きな負担につながりますので要注意です。

まとめ

上場株式等の譲渡益を申告する影響について、注意点をまとめました。老年層の株の申告については、自己負担割合の軽減について目配りが重要です。

ここで見落とされがちなのが、健康保険組合に加入を継続している70~74歳の特例退職被保険者についてです。この点を警告する話があまり見られないため、この記事で話を整理しました。

健康保険組合における「任意継続被保険者」や「特例退職被保険者」については、標準報酬月額が固定されています。負担割合の軽減について所得の変動を考慮することなく、収入(売却額)ベースで判定せざるをえないことが、問題の要因となっています。

・国民健康保険の場合→ 国民健康保険法施行令27の2

・健康保険組合の場合→ 健康保険法施行令34

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP