消費税の仕入税額控除の要件について、請求書等の「宛名」欄における微妙なラインを考えます。

説明のポイント

- 「空欄」「上様」「宛名違い」のような領収書をもらったとして、消費税の仕入税額控除の要件を満たしているのか

消費税の仕入税額控除と、宛名の微妙な領収書

「上様」のような領収書をもらったとして、これが「消費税の仕入税額控除」の要件を満たすのかという疑問は、古くからあるもののようです。

ネットでも「上様 仕入税額控除」などと検索すれば、この点について言及している税理士の意見を多数見ることができます。

その意見を集約すれば、

- 消費税の仕入税額控除の要件を満たせない可能性がある

- ただし、大きなトラブルとなった事例は耳にしたことがない

といえるでしょう。

たしかに要件は満たしていないが……

「消費税の仕入税額控除」とは、仕入や経費でかかった消費税分を、売上に含まれる消費税から「控除」するしくみをいいます。

税抜経理であれば、仕入税額控除できる金額と、会計上の仮払消費税の金額はおおむね一致します。

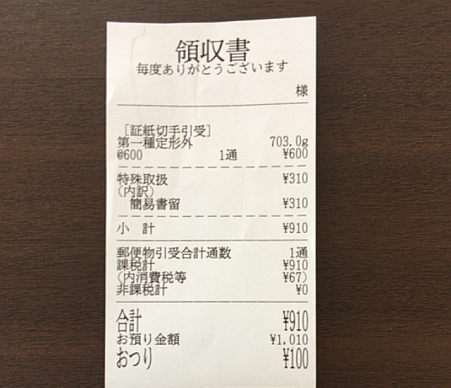

仕入税額控除の要件に話を戻すと、事業用に受領した請求書等(領収書やレシートも含む)においては、宛名が記載されていることが要件とされています。

その請求書等の記載要件は、次のとおりです。(※2019年9月までの「請求書等保存方式」と2023年9月までの「区分記載請求書等保存方式」の場合)

- 書類の作成者の氏名又は名称

- 取引の年月日

- 取引やサービスの内容

- 税込対価の額

- 書類の交付を受ける当該事業者の氏名又は名称

領収書やレシートの宛名とは、上記の「書類の交付を受ける当該事業者の氏名又は名称」のことを指しています。

例外的な取扱いもある

ただし、例外的な取扱いもあります。

まず、金額が3万円未満の場合は、請求書等の保存要件がありません。よって、帳簿にその取引を記載して保存すれば、仕入税額控除の要件を満たします。(※2023年9月までの取扱い。消費税法30条7項、施行令49条1項)

また、不特定多数を相手にする小売・飲食業などで発行する領収書では、宛名の記載は仕入税額控除の要件とはされていません。(消費税法30条9項、施行令49条4項)

領収書の交付を受けられなかったときは、「やむを得ない理由があるとき」(施行令49条1項2号・通達11-6-3)のような救済も用意されています。

例外に該当しない場合はどうか

では、金額が3万円以上で、なおかつ、飲食・小売以外の業種で発行された請求書等で、交付先(宛名)が間違っていたり、空欄だったらどうなるのでしょうか?

厳密にいえば、法令に「書類の交付を受ける当該事業者の氏名又は名称」が必要とされている以上は、その氏名や名称が記載されていないと、要件を満たさないことになります。

微妙なラインの区分け

後発の記事としては、もう少しこの問題を深掘りしておきたいところです。交付先(宛名)に関する微妙な状態を、場合に応じて考えてみましょう。

[1] 宛名が間違っていた

宛名が間違っているというのは、まれにあることでしょう。自分のせいではありませんが、再発行は難しい場合がほとんどでしょう。

[2] 宛名が上様・空欄・名字だけ

宛名が「上様」の場合も微妙です。じぶんの名字が「上」でなければ正しい宛名ではありません。また、要件は「氏名」とされているので、厳密には下の名前まで記載する必要があります。

また、宛名の「空欄」についても、不特定多数の顧客を相手にする業種では、ひろく見られる商習慣です。

ただし、飲食・小売業のほかに「準ずる業種」を含めて、これらの業種から受け取る領収書では、宛名記載は要件とされていません。記入のために相手の氏名や名称をわざわざ聞くぐらいの関係の取引ならば、問題になることはないでしょう。

[3] 法人で、個人名だけの記載

要件は「書類の交付を受ける当該事業者の氏名又は名称」とされています。

しかしこの要件が、その法人に所属する受領者本人の氏名も範囲としているのかは、明確ではないと感じます。

例えば、社長の個人名義で登録していたWEBサービスの請求書について、これを法人の経費にする場合が該当します。

まとめ

消費税の仕入税額控除の要件と、請求書等の「宛名違い」「宛名不記載」などの問題について、その微妙なラインを概観しました。

こうしてみると、宛名記載の完全性はどこまで求められるのか、という点には不安を覚える面もあります。

こうした微妙な状態はどう解決されているかを考えてみると、現実としてはあまり気にされていない、お目こぼしの状態がほとんどです。

「やむを得ない理由があるとき」のような不交付における救済があることも、宛名記載の要件をゆるめている要因と考えます。(私見です)

ただし、もし「やむを得ない理由」になるならば、その点を帳簿に記載する必要があるとされています。この点も厳密に適用されているといえば、怪しいところです。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP