国税庁ホームページに掲載されている「質疑応答事例」は、事例が追加されても、その追加内容が把握しづらい問題がありました。今回はこの問題が改善されたらしく、追加事例をまとめた資料が公表されています。その情報と気になる点も指摘しておきます。

説明のポイント

- 国税庁ホームページで「質疑応答事例」の更新が告知された

- 更新情報を把握しづらい問題の指摘

質疑応答事例の更新告知について

国税庁ホームページに掲載されている実務関連情報のひとつに、「質疑応答事例」という項目があります。

「質疑応答事例」は、国税庁が考える税務の取扱いを、一般的な事例として整理したものです。

この「質疑応答事例」ですが、かつては更新や追加があったとしても、その履歴を追うことはできず、国税庁も告知していませんでした。

「国税庁ホームページの仕様に限界があった」という理由も耳にしますが、正確なところはよくわかりません。

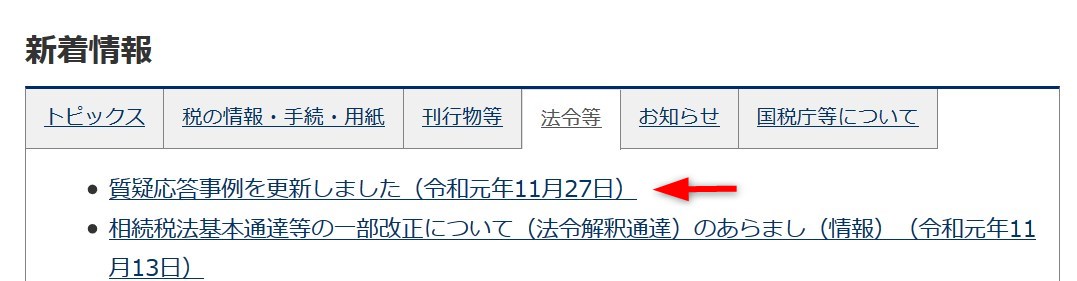

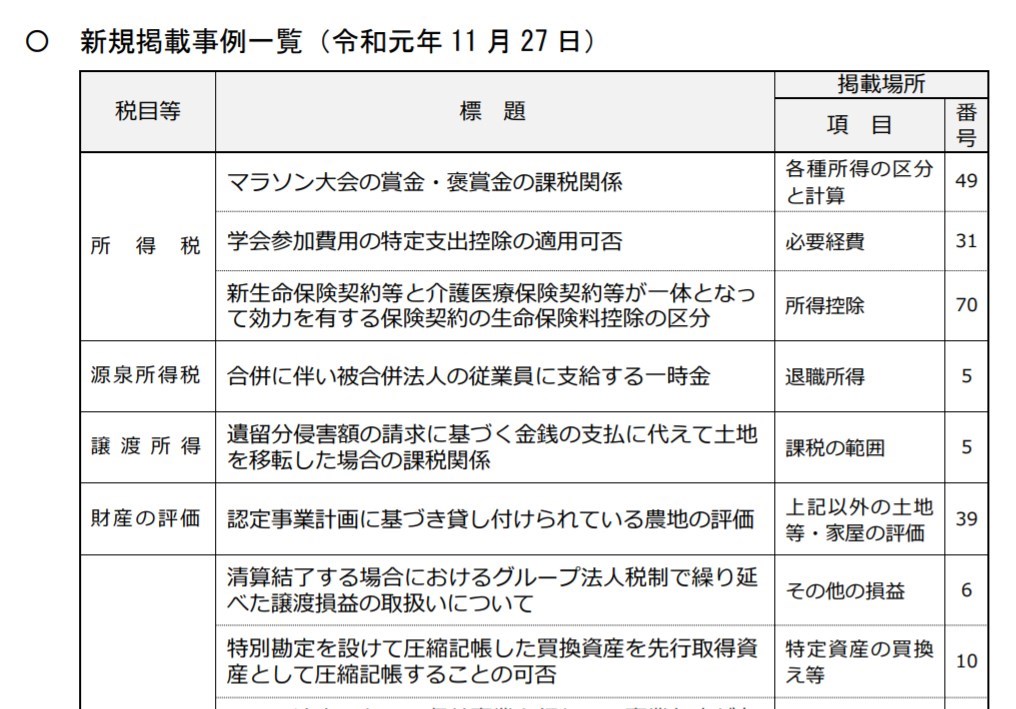

そして去る2019年11月27日、この「質疑応答事例」が新たに追加されました。

今回気になったのは、この質疑応答事例が更新された告知が、国税庁ホームページのトップページに掲載されたことです。

筆者の認識している限りですが、このような告知がトップページに表示されたのは初めてのことです。(以前から掲載はあったようですので、訂正します)

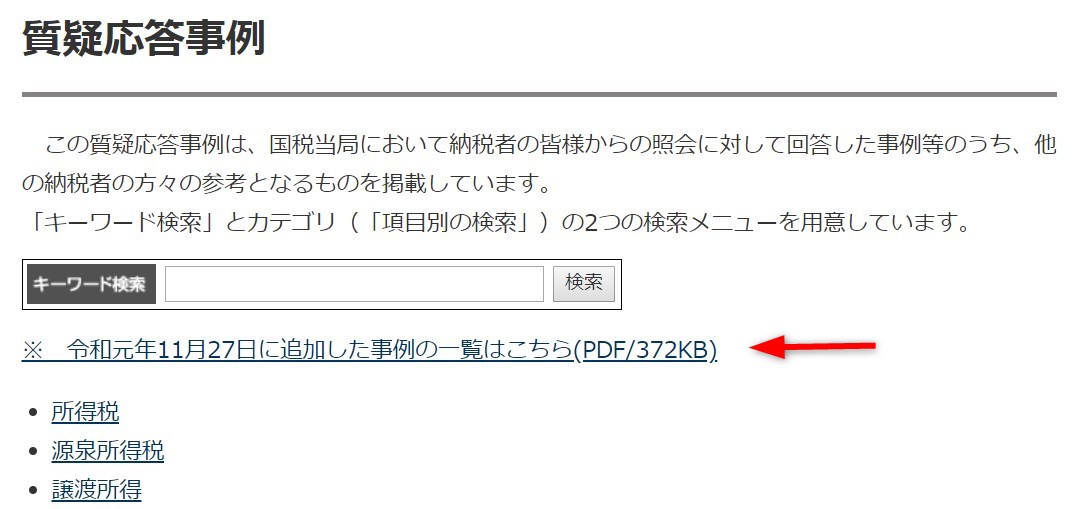

また、質疑応答事例のトップページでも、「※ 令和元年11月27日に追加した事例の一覧はこちら(PDF/372KB)」という情報が掲載されています。

このような「新規掲載事例一覧」という一覧表が公表されたのも、筆者の認識では初めてです。

なぜこの点が重要なのか?

先ほども述べたとおり「質疑応答事例」は、あくまで国税当局の判断する一般的な取扱い事例を整理したものですが、当然ながら実務の参考にされています。

よって、もし国税庁ホームページ内部で更新があったとしても、その情報が広く告知されなければ、納税者や税理士にとまどいを与える可能性もあります。

よって、質疑応答事例の更新がトップページで告知されたことは、評価してよい対応でしょう。

更新情報はすべて公表されているわけではない

ただし、こうした点は、既存の問題点をさらに浮き彫りにしている……ともいえるでしょう。

国税庁ホームページの抱える問題点を指摘すると、もしあるページで情報の追加や更新があっても、その情報がすべてトップページに掲載されているわけではありません。

あくまで国税庁が判断する「重要な情報」だけがトップページで告知・掲載される、という対応になっています。

この点について考えてみると、納税者向けの税務解説ページである「タックスアンサー」についても同様の話があります。

タックスアンサーでは、これまでにおいても追加情報や更新履歴は、いっさい公表されていません。

一応、国税庁ホームページがリニューアルしたあとの2018年夏頃から、「タックスアンサーコード一覧」という一覧表がHTML形式で公開されるようになっています。

しかし、この「コード一覧」は、タックスアンサーの追加によるリアルタイムの反映にはなっておらず、どのタックスアンサーが追加・更新・修正されたのかという点も明らかではありません。

例えば、筆者が把握している限りですと、「8017 災害により帳簿等を消失した場合」というタックスアンサーが2019年10月25日あたりで追加されました。

その後、この「8017」のタックスアンサーが「コード一覧表」に反映されたのは、10月28日あたりとなっています。

3日後ならいいじゃないか、という気もしますが、以前は「コード一覧表」への反映については長らく放置気味でした。

国税庁ホームページでは明らかにされていない追加情報もあることが、これでおわかりいただけるでしょう。

嫌な言い方をすれば、こうした情報は「さりげなく追加」されています。把握している人もほとんどいないでしょう。

更新履歴が追えないことの問題点

更新履歴を追えないことは、税務の実務においては、最新の情報をキャッチできないという支障をもたらします。

また、「どこが更新されたのかよくわからない」という、まるでジャングルで落とし物を探すような手間を要求されることになります。

この点について述べると長くなるため、記事を改めて検討したいと思います。

まとめ

国税庁ホームページにおいて「質疑応答事例」の更新情報が告知された点をお伝えしました。また、ホームページが抱える問題点も指摘しました。

筆者の知る限りでは、このような告知がされたのは初めてと認識しています。もし間違っていたらお詫びしますが、記事の骨子に支障はありません。

国税庁ホームページは1998年に開設され、もはや実務に欠かせないインフラとなっていますが、その重要性に比べると、「あり方」が気になる点もチラホラと思い浮かびます。

重要性を考えると、国税庁ホームページの運営はもっと注目されてよいと考えますが、税理士会からの要望でも意見を見かけることはほとんどありません。

よって、注意喚起のためにこの記事で指摘した次第です。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP