最近税務で話題になった件として、「経営セーフティ共済」(倒産防止共済)に関する明細書の添付があります。

この点、経営セーフティ共済以外にも、明細書のテンプレが用意されていないものはあるという点を述べておきます。

説明のポイント

- 所得税の「少額減価償却資産(30万円)の特例」と「一括償却資産」も、明細書のテンプレは国税庁ホームページに見当たらない

- 内容が明確に区分記載されていれば、明細書の添付がなくても実務上は容認されているらしい

明細書の添付なし問題

記事の冒頭で述べたとおり、経営セーフティ共済の必要経費算入については、明細書の添付が必要であるにもかかわらず、添付がなくても「なあなあ」になっているという問題が話題になりました。

このほか、共済解約時の収入計上が適切ではないケースが見られる、という点が会計検査院により指摘されたそうです。

この詳細は、TabisLand「OLリエちゃんの経理奮闘記」(2021年11月)でわかりやすく解説されていますので、ここでの説明は省略します。

実は他にもある?

明細書の添付が必要とされているのに、実は添付されていない……というのは、程度の違いはあるのですが、他にもあるように思われます。

ちなみにここで述べるのは、経営セーフティ共済と同じく、所得税の話です。

1.少額減価償却資産(30万円)の特例

少額減価償却資産(30万円)の特例では、明細書の添付が必要とされています。

まず、条文を読んでみます。

租税特別措置法

(中小事業者の少額減価償却資産の取得価額の必要経費算入の特例)

第二十八条の二 3 第一項の規定は、確定申告書に少額減価償却資産の取得価額に関する明細書の添付がある場合に限り、適用する。

上記のとおり、明細書の添付が求められています。しかし、国税庁の措置法関係の明細書を探してみても、明細書のテンプレは見当たりません。

過去の確定申告を思い返してみても、明細書などを添付した記憶もないはずです。それはそのはず、措置法通達に次のことが書かれているからです。

(明細書の添付)

28の2-3 青色申告書を提出する中小事業者が当該年分の確定申告書に添付する法第149条に規定する明細書(いわゆる「青色申告決算書」)の「減価償却費の計算」欄に次に掲げる事項を記載して提出し、かつ、当該減価償却資産の明細を別途保管している場合には、措置法第28条の2第3項に規定する「少額減価償却資産の取得価額に関する明細書」の提出を省略して差し支えないものとする。(1) 取得価額30万円未満の減価償却資産について、措置法第28条の2第1項の規定を適用していること

(2) 適用した減価償却資産の取得価額の合計額

(3) 適用した減価償却資産の明細は、別途保管していること

つまり、一定の記載があれば明細書の添付を省略できることが、通達には書かれています。その記載内容として、

- 措法28条の2の適用があること

- 取得価額の合計額

- 減価償却資産の明細は別途保管

のすべてを、青色申告決算書の「減価償却費の計算」欄に記入する必要があるとされています。

なお、国税庁ホームページには「「中小企業者の少額減価償却資産の取得価額の必要経費算入の 特例制度」を適用する場合の明細書の添付について」という説明が見られ、ここでも同じ内容が説明されています。

「ふーん、それならべつに問題ないじゃないか?」という話になりそうですが、話はもう少し続きがあります。

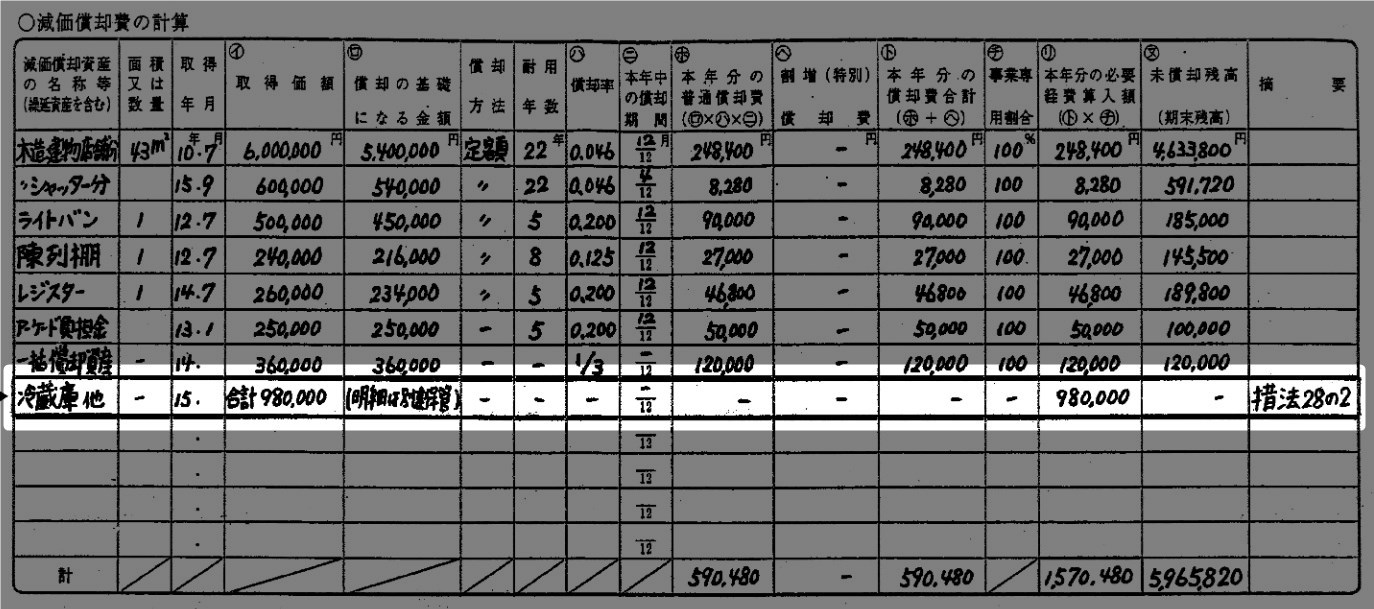

国税庁ホームページに掲載されている記載例を見てみましょう。

引用:「「中小企業者の少額減価償却資産の取得価額の必要経費算入の 特例制度」を適用する場合の明細書の添付について」別紙2

この例では、冷蔵庫他が「合計980,000」「(明細は別途保管)」「措法28の2」と書かれていることがわかります。これは通達のとおりです。

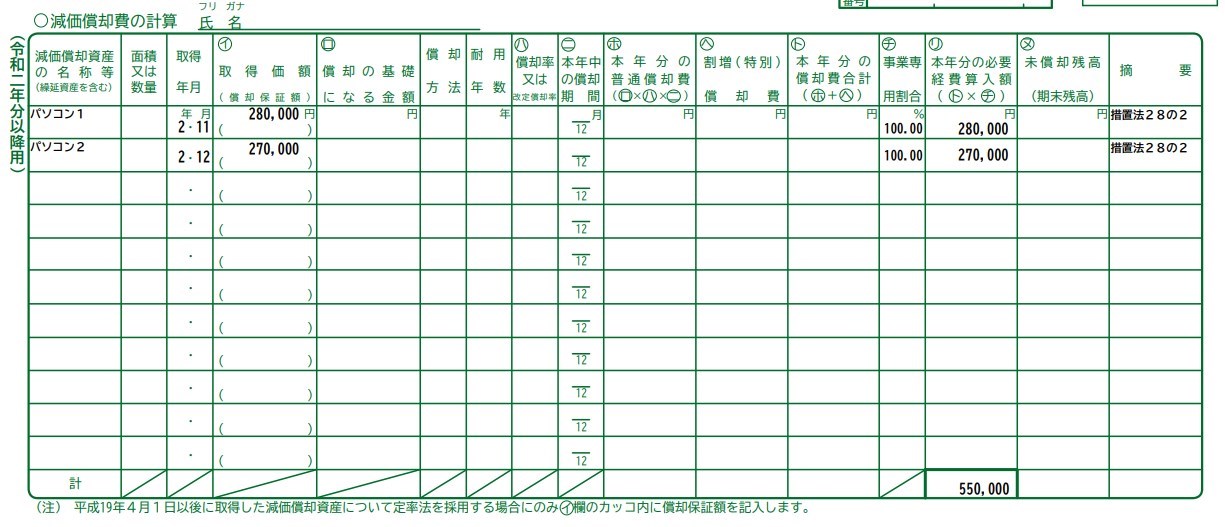

では、国税庁で提供されている公式ソフト「確定申告書等作成コーナー(令和2年分版)」では、どうでしょうか。

筆者がためしに適当な数字を打ち込んで、少額減価償却資産の特例を適用してみました。(↓見づらいのでクリックで拡大できます)

これを見ると、摘要の欄に「措置法28条の2」の記載はありますが、合計額では記載されず、「明細別途保管」の記載もありません。

公式ソフトなのに、微妙に通達を無視した書き方になっています。他の市販ソフトでも、恐らく同じつくりになっているのではないでしょうか。

この点、明細書を添付すべき趣旨とは減価償却資産ごとの内訳を説明するものだから、計算欄でその内訳を明らかにしていれば問題ない、という理解になるのかもしれません。

まあそんな細かいことどうでもいいじゃないか、そんなことより野球(以下略)……という方もいそうですが。

2.一括償却資産

上記1の少額減価償却資産で、「もうお腹いっぱいです……」という気もしますが、毎度おなじみの一括償却資産についても、明細書の添付要件があるようです。

所得税法施行令

(一括償却資産の必要経費算入)

第百三十九条

2 前項の規定は、一括償却資産を業務の用に供した日の属する年分の確定申告書に一括償却対象額を記載した書類を添付し、かつ、その計算に関する書類を保存している場合に限り、適用する。

3 居住者は、その年において一括償却対象額につき必要経費に算入した金額がある場合には、その年分の確定申告書に、第一項の規定により必要経費に算入される金額の計算に関する明細書を添付しなければならない。

今度は「一括償却資産」なので、措置法じゃなくて所得税法施行令です。

この3項を読むと、「必要経費に算入される金額の計算に関する明細書を添付しなければならない」とあるのですが、正直な話、そんな明細書ってあったのか疑問を覚えます。

法人では当然に明細書を作成しますが、個人の場合の一括償却資産は、国税庁ホームページの明細書テンプレを探しても見当たりません。

通達を探してもとくに言及もないようです。もしかしたら筆者の知らない事情が何かがあるかもしれませんので、鬼の首を取ったように「ほらほら無いよ!」と断言することはしませんが、正直どうなっているのかはよくわかりません。

国税庁ホームページにある最新の手引き(令和3年分版)でも、明細書についてはとくに触れられていません。

これも同様に、やはり一括償却資産が複数あれば、内訳を個別に書けば明細書と同様だから問題ない、ということなのかもしれません。

明細添付がなくても、区分が明らかであれば、実務上はOK?

会計検査院の指摘を読むと、

前記のとおり、所得税の申告においては、倒産防止共済特例の適用に関する納税者の意思表示に必要な記載項目を示した明細書の様式が定められていない。そして、貴庁は、確定申告書及び確定申告書の添付書類において、①倒産防止共済特例に係る基金への拠出の事実が客観的に分かる記載(以下「特例適用の旨の記載」という。)及び②倒産防止共済特例に係る基金への負担金の額が他の必要経費科目に係る金額と明確に区分できる記載(以下「特例適用額の記載」という。)がある場合、明細書の添付と同様の適用の意思表示に必要な記載があるものとし、これを適用の意思表示として認めていた。

とありました。

つまり、内容が他と明確に区分できる記載があれば、明細書の添付がなくても「明細書の添付と同様の適用の意思表示に必要な記載があるもの」ということで、実務上は容認されているということなのでしょう。

まとめ

明細書の添付が必要なのにされていない、という問題が話題になったので、関連する話として少額減価償却資産と一括償却資産について書いてみました。

どうやら内容が明確に区分記載されていれば、明細書の添付がなくても実務上は容認されているらしい……ということです。

もしかすると、筆者の知らない何かがあるかもしれませんので、参考程度でお願いします。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP