過去の通帳の明細発行には手数料が必要。使用後の通帳は捨ててよいものか?

過去の預金通帳の取引明細を確認する場合、銀行に明細書の発行を依頼します。発行には手数料がかか...

過去の預金通帳の取引明細を確認する場合、銀行に明細書の発行を依頼します。発行には手数料がかか...

楽天銀行の振込サービス「メルマネ」を紹介します。口座番号を聞かなくても送金できるシステムで、...

現代の仕事の多くは、パソコンと向かい合った作業が要求されます。疲れ目防止によって、業務効率を...

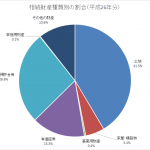

国税庁の統計から、資産家の平均的なポートフォリオを確認します。不動産がおよそ半分を占める結果...

<当記事の改訂について> 当記事の初出時、「扶養控除等申告書」は申告書であり、国税関係書類に該当せ...

2016年6月にリリースされた新しいクラウド型税務ソフト「全力法人税」を紹介します。 ...