少額のソフトウェアも合計70万円以上なら中小企業投資促進税制もありうる

中小企業投資促進税制とソフトウェアに関する記事の4回目です。今回は、少額のソフトウェアでも合計で70...

中小企業投資促進税制とソフトウェアに関する記事の4回目です。今回は、少額のソフトウェアでも合計で70...

わかりやすい解説でおなじみ、税理士の高山弥生先生の新著である『とりあえず法人税申告書が作れるようにな...

国税庁の統計で最新の情報が公開されたので、以前にお伝えした記事を補足する記事です。令和3年度の法人税...

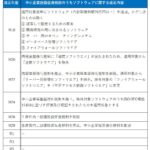

実務家向けの月刊誌に、当ブログ筆者の執筆した記事が掲載されましたので、お知らせします...

前回の記事では、中小企業投資促進税制とソフトウェアに関する要件の変遷を確認しました。今回は、中小企業...

前回の記事で、中小企業投資促進税制とソフトウェアについて述べました。今回は、ソフトウェアに関する要件...