前回の記事で、中小企業投資促進税制とソフトウェアについて述べました。今回は、ソフトウェアに関する要件改正の変遷を追ってみます。

説明のポイント

- 中小企業投資促進税制にソフトウェアが含まれたのは平成18年度改正

- ISO/IEC15408認証に関する要件がややこしい

中小企業投資促進税制とソフトウェアの要件

中小企業投資促進税制(法人税)は、措置法42条の6で「ソフトウエア(政令で定めるものに限る。)」が掲げられており、措置法施行令27条の6でその内容が示されています。

措置法施行令27条の6①

法第四十二条の六第一項第二号に規定する政令で定めるソフトウエアは、電子計算機に対する指令であつて一の結果を得ることができるように組み合わされたもの(これに関連する財務省令で定める書類を含むものとし、複写して販売するための原本、開発研究(新たな製品の製造若しくは新たな技術の発明又は現に企業化されている技術の著しい改善を目的として特別に行われる試験研究をいう。)の用に供されるものその他財務省令で定めるものを除く。)とする。

措置法施行令27条の6③

三 ソフトウエア 一のソフトウエアの取得価額が七十万円以上のもの(当該中小企業者等が当該事業年度(法第四十二条の六第一項に規定する指定期間の末日以前に開始し、かつ、当該末日後に終了する事業年度にあつては、当該事業年度開始の日から当該末日までの期間に限る。)において、取得又は製作をして国内にある当該中小企業者等の営む同項に規定する指定事業の用に供した同項第二号に掲げるソフトウエア(法人税法施行令第百三十三条又は第百三十三条の二の規定の適用を受けるものを除く。)の取得価額の合計額が七十万円以上である場合の当該ソフトウエアを含む。)

また、措置法施行規則20条の3③で、除外するソフトウェアが列挙されています。ここでは省略して先に説明を進めます。

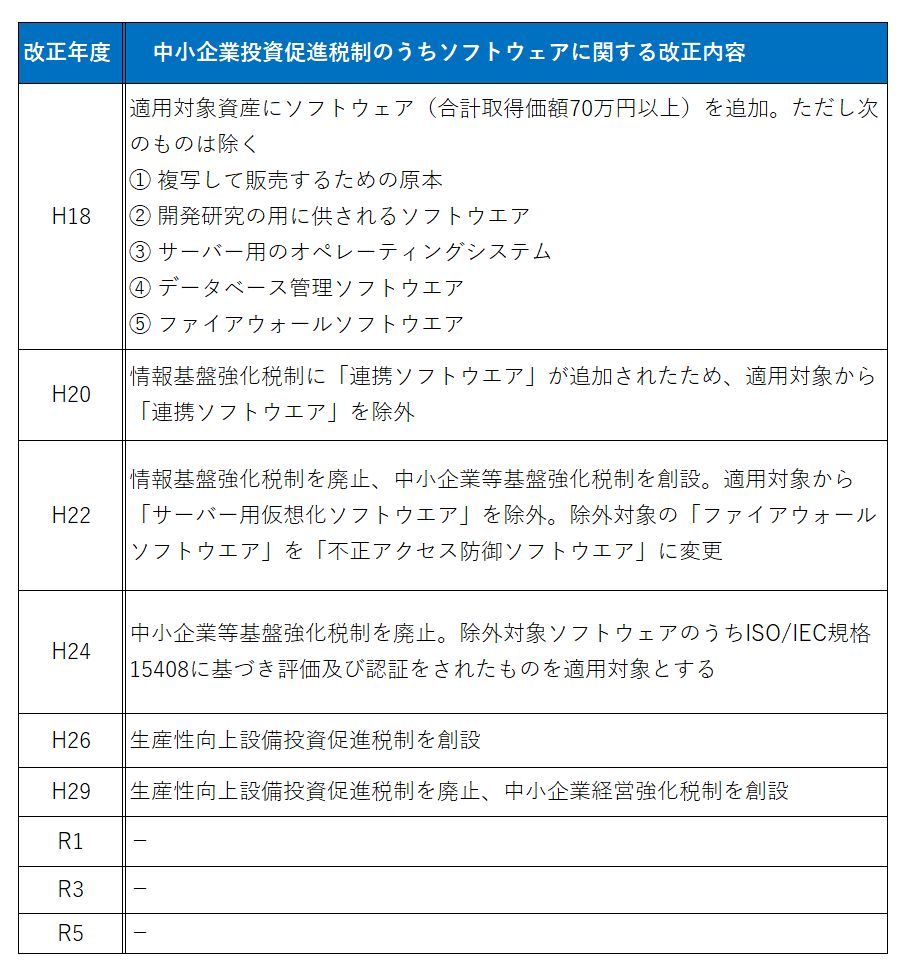

要件改正の整理

現在の要件に至るまでの改正内容を整理してみました。

こうしてみると、細かい変更はありますが、抜本的な変更というのはないように思われます。

要件で考えると、平成24年度改正で加わった、ISO/IEC15408認証に関する要件が微妙にややこしいです。

これは「旧情報基盤強化税制・旧中小企業等基盤強化税制」を引き継いだもので、適用除外とされているソフトウェアであっても、ISO/IEC15408認証製品については適用対象になります。

その製品リストは、独立行政法人情報処理推進機構(IPA)のホームページで公開されています。(参考:IPA「中小企業投資促進税制における認証製品リストの公開」)

先ほど説明を省略した措置法施行規則で除外されているソフトウェアは、このリストに関係しているので、こちらとあわせて理解した方がよいと思います。

まとめ

短い内容ですが、中小企業投資促進税制とソフトウェアに関する改正の変遷を整理しました。

こうしてみると、あまり要件は変わっていません。現在の金額要件である70万円以上という要件も、中小企業投資促進税制としては平成18年度改正の追加時から同じです。

中小企業投資促進税制の外部における税制が頻繁に変更されているために、その影響を受けている面があるように見えますが、中小企業投資促進税制の単体としてのソフトウェアの要件はほとんど変更されていない、と整理できそうです。

なお、気になっている細かい点があって、それを検討するためにこの内容を整理したのですが、その疑問は次に掲載します。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP