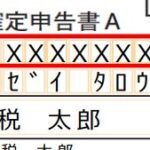

税務書類に記載の姓名 姓名のあいだは全角スペースで1文字区切る

税務書類に記載する姓名(氏名)については、その姓と名のあいだに「全角スペース1文字」を記載するのが通...

税務書類に記載する姓名(氏名)については、その姓と名のあいだに「全角スペース1文字」を記載するのが通...

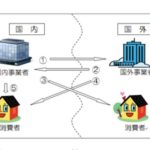

登録国外事業者という制度は、平成27年(2015年)10月に導入されたあとも、対象は外国法人であり、...

この記事執筆時点の2022年はインボイス制度の導入前ですが、消費税の仕入税額控除において、電子請求書...

普段気にすることはほとんどないでしょうが、税法では授受した「送り状」があれば、保存が必要とされていま...

実務家向けの月刊誌に、当ブログ筆者の執筆した記事が掲載されましたので、お知らせします...

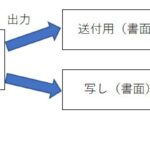

過去記事の補足としての記事です。 当ブログで以前に、電子書類の保存と、電子取引の保存の制度を比...