法人設立ワンストップサービスと税務 実務まわりで知っておきたいこと

2020年から始まった「法人設立ワンストップサービス」ですが、サービスがあることは耳にしても、その利...

2020年から始まった「法人設立ワンストップサービス」ですが、サービスがあることは耳にしても、その利...

以前の記事で、電子帳簿保存法における電子帳簿の区分は、「優良」とそれ以外の電子帳簿に区分されているこ...

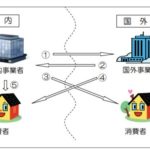

「電気通信利用役務の提供」は、消費税の税務でも微妙にやっかいな処理です。制度変更から5年以上が経過し...

先日公表された財務省担当官による令和3年度税制改正の解説において、電子帳簿保存法のうち、電子取引に関...

令和4年以後の電子帳簿保存法における電子帳簿の区分について、「その他」と「優良」とされているが、この...

本日7月2日付けで投稿した記事ですが、令和3年度与党税制改正大綱の「考え方」(P.9)に、「その他の...