「明細書の添付がない問題」 少額減価償却資産、一括償却資産はどうか

最近税務で話題になった件として、「経営セーフティ共済」(倒産防止共済)に関する明細書の添付があります...

最近税務で話題になった件として、「経営セーフティ共済」(倒産防止共済)に関する明細書の添付があります...

電子取引の電子データの保存については、検索機能の確保が必要とされています。では、たんなる書面と比べて...

実務家向けの月刊誌に、当ブログ筆者の執筆した記事が掲載されましたので、お知らせします。 掲...

注目される改正電子帳簿保存法について、国税庁から「お問合せの多いご質問(令和3年11 月)」という資...

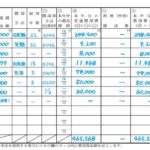

令和3年度税制改正により、電子帳簿保存法の抜本改正が行われます。これにあたり、国税庁から提供されてい...

令和3年度税制改正により、電子帳簿保存法の抜本改正が行われます。これにあたり、国税庁から提供されてい...