電子取引の保存要件「システムを利用」は「システムを使用しての授受及び保存」のこと

電子取引の保存についてです。令和2年度改正で追加された保存要件について、一問一答だけを読んでいると、...

電子取引の保存についてです。令和2年度改正で追加された保存要件について、一問一答だけを読んでいると、...

前回の記事の続きです。電子取引と、自己が一貫してコンピュータで作成した場合の書類(電子書類)について...

以前の記事で、電子取引と自己が一貫してコンピュータで作成した書類との境目がわかる説明内容が、電子帳簿...

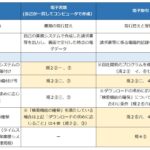

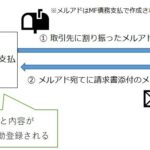

昨年(2021年)11月にリリースされた、マネーフォワードクラウド債務支払の「請求書メール自動取込機...

大手資産運用会社のステート・ストリート・グローバル・アドバイザーズによると、金ETFのGLDMについ...

令和2年度税制改正により、令和3年分の確定申告からe-Tax送信では、医療費通知の提出は省略、という...