令和2年度税制改正により、令和3年分の確定申告からe-Tax送信では、医療費通知の提出は省略、という扱いに変わっています。

この変更点について確認します。

説明のポイント

- 令和3年分確定申告から、e-Tax送信であれば、医療費通知(書面)の提出は省略になっている

結論

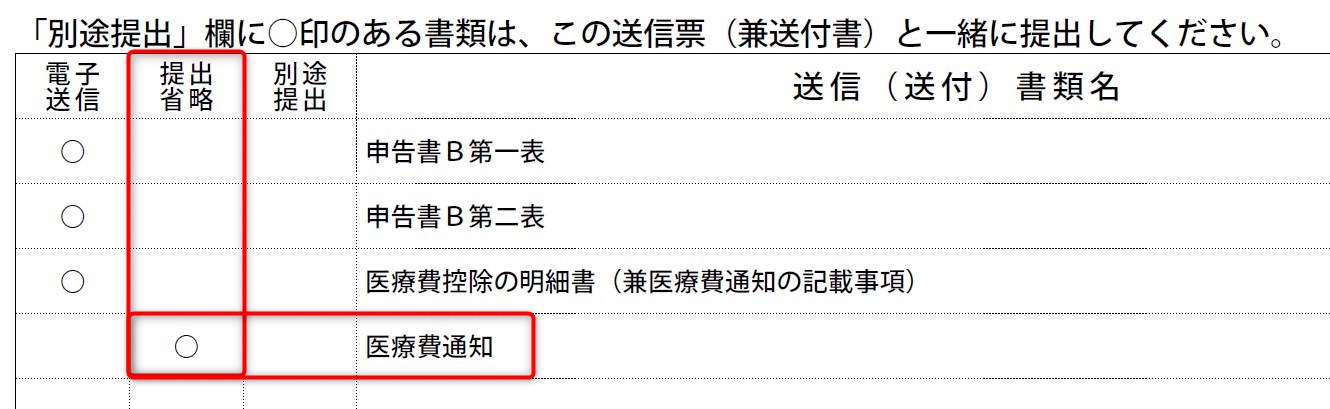

結論はタイトルでも述べたとおり、令和3年分の確定申告から、e-Taxでの送信において、医療費通知の提出は省略になっています。

確認のため、申告書を作成して送信直前の状況を確認したところ、医療費通知は「提出省略」に○がついていました。

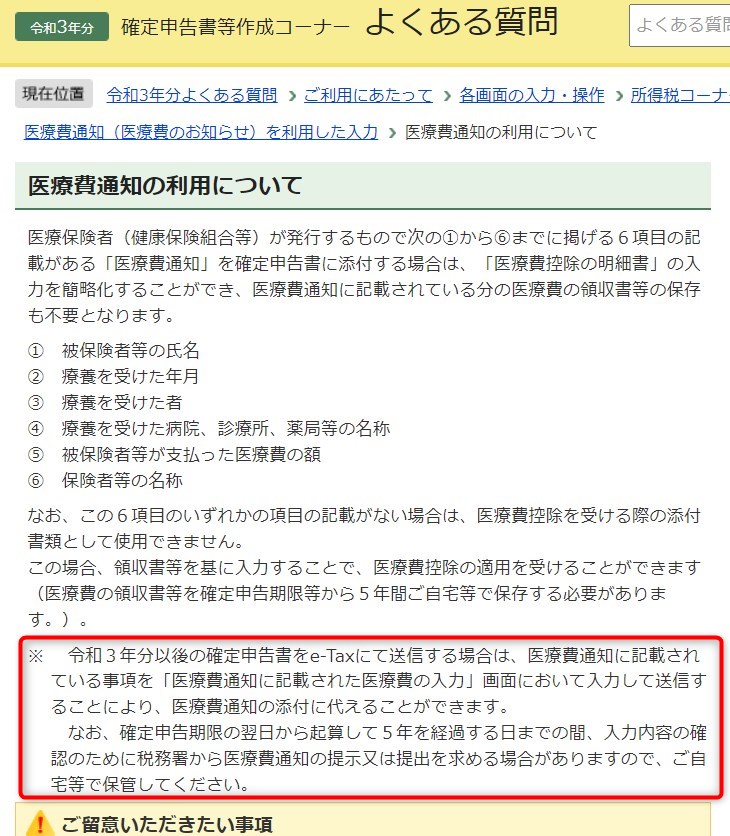

【令和3年分】での医療費通知(書面)の添付

また、確定申告書等作成コーナーにおける「ヘルプ」でも、この点が解説されています。「令和3年分 確定申告書等作成コーナーよくある質問」から、該当部分を引用します。

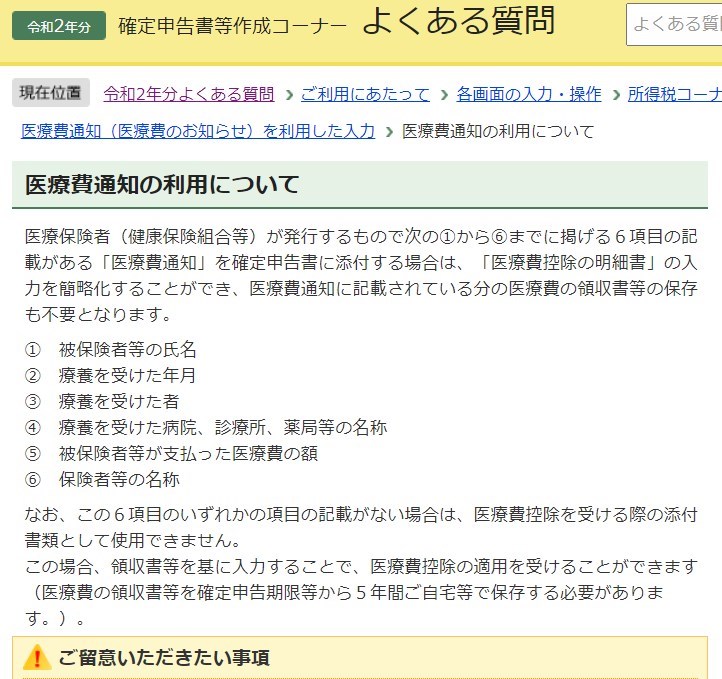

※令和3年分以後の確定申告書をe-Taxにて送信する場合は、医療費通知に記載されている事項を「医療費通知に記載された医療費の入力」画面において入力して送信することにより、医療費通知の添付に代えることができます。

なお、確定申告期限の翌日から起算して5年を経過する日までの間、入力内容の確認のために税務署から医療費通知の提示又は提出を求める場合がありますので、ご自宅等で保管してください。

同じ説明が、国税庁「令和3年分 確定申告特集」のページでも記載されています。(記載要領の右ボタンの「▼詳細」で表示できます)

なお、令和3年分の確定申告から、e-Taxで申告する場合は、医療費通知の記載事項を入力することで、添付を省略することができます。医療費通知の添付を省略する場合には、医療費通知を自宅で5年間保存する必要があります。

これらの説明のとおり、医療費通知の添付については、令和3年分から制度が変わったことが確認できます。

令和2年分までとの比較

ここから下は、興味のある人だけお読みください。

以前との制度の比較をしてみましょう。

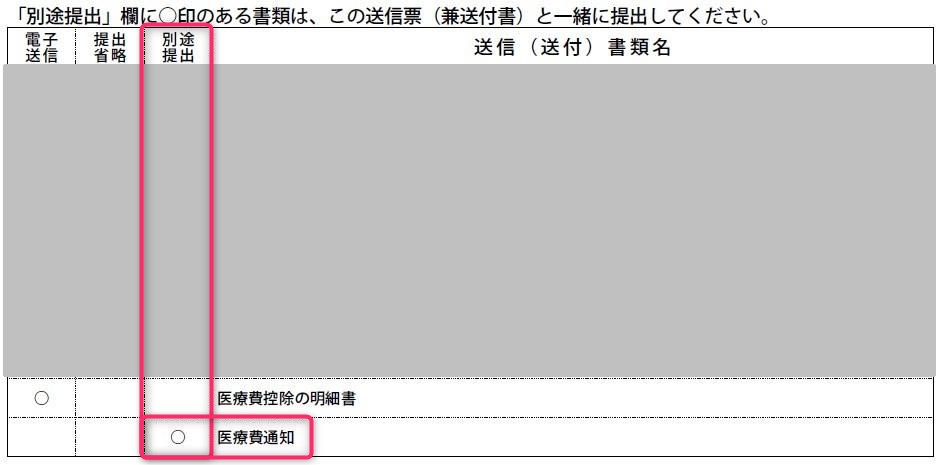

医療費通知(書面)の添付については、この制度が始まった平成29年分から令和2年分まででは、e-Taxで送信した場合も、通知書面は「別途提出」になっていました。

この点が不便なことについては、当ブログでも以前に指摘していました。

下の画像でわかるとおり、平成29年分から令和2年分までは、書面の医療費通知については、e-Tax送信であっても別途提出が求められていました。

【平成29年分】での医療費通知(書面)の添付

これが、令和3年分では「提出省略」に変わっています。

【令和3年分】での医療費通知(書面)の添付

また、先ほど紹介した「確定申告書等作成コーナーよくある質問」の表示でも、令和2年分と令和3年分では、その記載が変わっていることがわかります。

【令和2年分】(改正前)

【令和3年分】(改正後。赤枠が追加された記載)

医療費控除の明細書にも微妙な違いが見られる

この記事の作成中に気づいたことですが、「確定申告書等作成コーナー」を利用した場合でも、e-Tax送信と、書面作成の場合では、医療費控除の明細書の記載に微妙な違いがあるようです。

e-Tax送信の場合、医療費控除の明細書のタイトルは「医療費控除の明細書(兼医療費通知の記載事項)」になっています。

(e-Tax送信の場合)

これに比べて、書面作成の場合では、「医療費控除の明細書」というタイトルで、「(兼医療費通知の記載事項)」という部分はありません。

当然ですが、医療費通知(書面)の添付も案内されます。

(書面作成の場合)

改正と根拠

この変更は、令和2年度税制改正によるものです。当ブログでも、以前に紹介したことがあります。

内容については、財務省担当官の令和2年度税制改正の解説(P.140)でも触れられています。

居住者が e-Tax による確定申告を行う場合には、上記1⑶①の医療費の明細書と同様に、上記1⑶②の各医療保険者の医療費の額等を通知する書類又は審査支払機関の医療費の額等を通知する書類に記載されている事項を入力して送信することによりこれらの書類の提出に代えることができることとされました。

・・・上記 2 の改正は、令和4年1月1日以後に令和3年分以後の所得税に係る確定申告書を提出する場合について適用し、・・・

念のため、提出が省略できる根拠も探してみました。

恐らくは「平成三十一年国税庁告示第十号」の第5号にある「規則第四十七条の二第十三項各号(※附則により令和4年は、第四十七条の二第九項各号に読み替え)に掲げる書類」の部分と思われます。

この所得税法施行規則の書類が、医療費通知(書面)を指しています。

注意点(Q&Aが古いまま?)

ちょっとした注意もあります。

この記事を書くにあたって資料をいろいろと確認したのですが、国税庁ホームページで掲載されている「医療費控除に関する手続について(Q&A) 」というQ&Aがあります。

このQ&AのP14には、「②「医療費通知」(書面)を別途郵送等により所轄税務署に提出する必要がありますのでご注意ください」と案内されているのですが、これは古い情報のままと思われます。

Q&AのP1を見ると、最終改訂は令和元年12月となっています。

この記事で紹介した改正は、令和2年度税制改正によるもののため、Q&Aには改正の内容が反映されていないものと思われます。(※2022年2月15日確認)

まとめ

医療費通知の書面について、令和3年分からの変更点について確認しました。e-Taxによる送信であれば、医療費通知の提出は省略されるように変更されています。

令和2年度税制改正によるものだったので、少し記憶が薄れていましたが、問題なく実施されているようで安心しました。

1月あたりから過去記事のアクセス数が少しずつ増えていたので、関心がある人も多いのかと思い、念のために確認したしだいです。

しかし、確定申告の相談の現場に立つと、医療費通知の使い勝手には不満を漏らされる場面もまだまだ多いです。

例えば、1年間分がまとめて通知されるものには前年分が混在している(前年10月~翌年9月分の通知)というケースです。

結局のところ、年の後半の不足分を領収書で補う必要があるのであれば、医療費通知は使用せず、最初から領収書ベースで明細書を作成するほうがわかりやすいので、制度としての使い勝手も悩むところがあります。

(追記)記事を投稿したあと、過去記事のアクセス数の増加に気づきました。twitterで紹介してくださった小林雄気先生、ありがとうございました。

電子申告や電子納税など、他の税理士さんがあまり採り上げそうにない、税務の話題をブログに書いています。オンライン対応に特化した税理士です。→事務所HP